原標題:做空妖股趣頭條

今晚注定不平靜。

伴隨著蔚來汽車開盤後過山車式的股價波動,剛剛在納斯達克掛上一個名頭的趣頭條表現得太過耀眼:開盤漲32%,兩分鐘後漲幅48.86%暫停交易,十分鐘後恢復交易漲幅又不斷擴大至80%再次停牌。截止北京時間00:47分,趣頭條的漲幅高至109.20%,說它是全場今日最佳MVP,估計也沒人會反對。

“最容易通向慘敗之路的莫過於模仿以往英雄們的計劃,把它用於新的情況中。”丘吉爾對於模仿之道向來不看好。

拚多多“農村包圍城市”的戰略打響以後,移動內容聚合平台趣頭條也緊緊抓住了三四五線被遺忘的“小鎮青年”,同樣依靠著社交裂變迅速崛起。

“趣頭條?”沒用過、沒聽過、幹什麽的?隨便問一圈周圍的人,收獲的都是迷茫眼神和冷淡態度。趣頭條像是一條在下游水域裡鑽營撲騰的魚,無法溯遊而上。它所謂的差異化閱讀,實際上是在指引目標用戶走進資訊垃圾場,誘惑他們進食文化渣滓。與其說是下沉用戶選擇趣頭條,不如說是趣頭條在源頭上別有用心地篩選讀者收繳智商稅。

那麽,到底是資訊界的“黑馬”還是“毒蛇”?今天,年僅兩歲的趣頭條就在納斯達克正式掛牌交易了。儘管他所模仿的 “英雄”也並不光鮮,一直以來拚多多都飽受爭議和詬病,甚至被國家市場監管總局約談,但9月13日,其股價暴漲30.03%,報收於29.96美元,創IPO以來的最大漲幅。趣頭條上市後還能繼續複刻拚多多的晉級之路嗎?

根據美國IPO研究公司IPOBoutique.com最新公布的資訊顯示,趣頭條首次公開募股將發行1200萬股美國存托憑證,最終定價為7美元/ADS,擬融資8400萬美元,由此推算,對應市值約21億美元。

以月活躍用戶數(MAU)和平均日活躍用戶數(DAU)計算,趣頭條為中國第二大移動內容聚合商,僅次於今日頭條。2018年7月,趣頭條的月活用戶數約4880萬,平均日活用戶數約1710萬,每個日活用戶每天花費時間平均約55.6分鐘。2018年8月, MAU約為6200萬,平均DAU約為2110萬,每DAU平均每天花費的時間約為55.4分鐘。截至2018年8月31日,安裝總用戶數約為1.811億。然而傲人的MAU和DAU背後,趣頭條的財務數據卻十分慘淡。

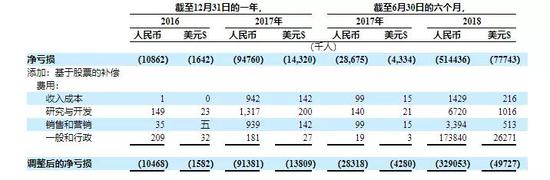

目前趣頭條一直處於虧損狀態,截至2018年6月30日的前6個月,淨虧損已達5.144億元人民幣(合7770萬美元),而2017年同期淨虧損為2870萬元人民幣(合430萬美元),同比擴大17.1倍。2017年,趣頭條經調整後淨虧損為9138萬元人民幣(合1380萬美元),2016年調整後淨虧損1047萬人民幣(合158萬美元),同比擴大8.7倍。截至2018年6月30日的前6個月,調整後淨虧損為3.291億元人民幣(合4970萬美元),而2017年同期為2830萬元人民幣(合430萬美元),同比擴大10.6倍,虧損趨勢長期持續並且不斷擴大。

虧損疾馳的獨角獸不在少數,他們篤定的是其商業模式或者技術在未來會得到價值肯定。然而對於趣頭條而言,能否走得通這條虧損上市挽救敗局的路,卻要打一個大大的問號, 因為其商業邏輯和價值導向實在令人擔憂。

大天氣:網賺的低門檻和天花板

“時間就是金錢。”趣頭條將這句話毫不委婉地字面兌現了。

在趣頭條APP內,時間和收入掛鉤,用戶的每一個行為都被明碼標價:登錄獲得多少金幣、分享獲得多少金幣、評論獲得多少金幣、閱讀滿一定時間可以獲得多少金幣……不同的時間段也會有相應的金幣獎勵。金幣最終可以兌換成現金提現,只要你交出時間,就可以賺錢,操作簡易,門檻又低。

因此,趣頭條沒有選擇扎入一二線城市,而是將目標對準三四五線城市的用戶,在下沉市場攻城略地。三線以下城市的用戶對價格敏感,而時間充足,躺著掙錢是他們最大的渴望。在趣頭條這裡,看得多,即賺得多,是不是和拚多多那套“拚得多,省得多”如出一轍。

而病毒式行銷的“收徒模式”讓趣頭條實現用戶的爆發增長,並於上線一周年之際就在APP Store資訊類排名上衝到TOP5:你邀請好友,好友通過你的分享鏈接下載APP之後閱讀3篇文章,即可獲得現金獎勵。而當徒弟不再登錄APP,你喚醒徒弟還能獲得獎勵。

現金激勵的獲客途徑,層層收徒的傳銷模式,借助微信等社交媒體,用戶自發成為趣頭條的傳播者,主動幫助趣頭條去喚醒沉默用戶,讓趣頭條產生了指數級的裂變。趣頭條自己津津樂道的那個案例是,排行榜榜首的用戶收了4萬個徒弟,獲得了8萬多的推廣獎勵。

然而網賺模式正在被複製,類似的資訊平台層出不窮,眾多玩家都開始湧入賽道。例如淘新聞、惠頭條、東方頭條等,都是類似的拉新獲客模式,這使得趣頭條想要確保用戶的留存,只能不斷加碼金錢獎勵。

趣頭條的用戶補貼費用已經由2016年的人民幣5090萬元(770萬美元)增加至2017年的人民幣4.196億元(合6340萬美元),分別佔淨收入比的87.8%和81.2%。在2018年截至3月31日和6月30日的三個月中,該比例分別為70.4%和72.6%。如果繼續提高市場費用,勢必會給本來就不好看的利潤帶來不小的壓力。上市融資或許能維持一段時間的燒錢遊戲,但自身貧瘠的造血能力卻注定不能支撐趣頭條走太遠的路。

並且,網賺場景的紅利期正在縮短,趨利效果慢慢減弱,用戶對於單純的閱讀返現也會逐漸感到疲憊,雖然趣頭條的提現機制具有提高用戶留存的效果,但從超過22%的解除安裝率來看,蠅頭小利對於長期粘性顯然不是什麽殺手鐧。

“當一些用戶對時間與產出比不是那麽敏感的時候,天花板也就到了。”

小環境:百度爸爸和三流廣告

目前,變現結構單一是趣頭條最薄弱的腳後跟,廣告收入是趣頭條最大的收入來源。

根據招股書,趣頭條2018年上半年營收為7.178億元(約1.085億美元),而廣告收入為6.69億元(1.01億美元),佔比總營收93.2%。2017年同期營收為1.073億元(約1620萬美元),廣告收入1.06億元(約1607萬美元),佔比98.8%。

百度是其最大的客戶和第三方廣告平台,分別佔2016年,2017年及2018年6個月的淨收入的69.9%,43.7%,和12.1%。截至2016年,2017年及2018年6月30日,百度亦分別佔應收账款的92.6%,59.8%及30.5%。

為了減少對百度爸爸的依賴,趣頭條於2018年2月收購了一家廣告代理商,該代理商運營一個程式化廣告系統。該系統為廣告的解決方案提供動力,同時減少第三方廣告平台的使用。

除去第三方廣告平台,有媒體爆料稱,在趣頭條上轉化率最好的客戶類別一般為祛斑、祛痘、化妝品、減肥,客戶基本點擊率在8%左右,點擊成本為0.2元。如今這一情況正在變化,趣頭條擴大了廣告主的範圍,點擊率在下降,單價在變高。唯一不變的是,依然有大量黑五類廣告充斥其中。(注:藥品、醫療器械、豐胸產品、減肥和增高產品被稱之為廣告“黑五類”)。《中華人民共和國廣告法》第十九條規定,“廣播電台、電視台、報刊音像出版部門、互聯網資訊服務提供者不得以介紹健康、養生知識等形式變相發布醫療、藥品、醫療器械、保健食品廣告。”

趣頭條不顧國家對於黑五類廣告嚴格的投放管理規定,成為一個黑五類廣告泛濫的平台,對於上一個玩家的前車之鑒也無動於衷,大概是太需要廣告收入續命了。

趣頭條內的金幣轉換匯率受每日運營收益影響,即金幣和人民幣的兌換比率取決於當日趣頭條公司的廣告營收。廣告收益越高,金幣就越值錢。現在趣頭條掌握著議價權,使得補貼金額與營收金額可以一直維持在一定的比例。

但趣頭條模式下流量的最大缺點就是用戶太過下沉,廣告效率不高。上海交通大學傳播學院學者魏武揮就認為,趣頭條“閱聽人是奔‘刷新聞賺現金’去的,本身社會階層相對略低”。人群的過於下沉,再加上消費能力又滯後,這樣的流量是否能吸引更多廣告主為之持續投入是值得懷疑的問題。所以目前趣頭條雖然維持著高流量和高DAU,但如果經過一段時間投放嘗試,廣告主發現變現能力不如預期,停止投放的可能性很大。

加之賽道上其他競爭者的湧入,廣告主有更多選擇太空,趣頭條的議價能力降低。而變現能力高的那些黑五類廣告則隨時隨地可能面臨監管部門的查處,趣頭條的營收之路將會走得戰戰兢兢,更不用談遠在填補虧損之後的盈利了。

儘管趣頭條表示,計劃在廣告之外擴大產品和服務的貨幣化能力,“這些措施包括引入付費內容,如文學,休閑遊戲,動畫和漫畫,以及內容驅動的電子商務和直播產品。” 並打算通過提高對付費內容及其他產品和服務的認識來增加付費用戶的數量。但這一舉措恐怕無法讓他們的目標群體買單,那些本就是衝著 “賺錢”來的用戶, 若是不能免費,甚至要讓他們付費,破口大罵之前早就先說了一聲告辭。

多暗礁:高懸的達摩克利斯之劍

本來就步步維艱,而商標缺位,兩證缺失的暗雷還埋在路上,隨時會引爆。

招股書顯示,由於一名競爭對手的異議,趣頭條仍未完成“趣頭條”商標的注冊,即其旗艦移動應用程式的名稱。儘管趣頭條已經在2018年2月向商標局提交了書面抗辯, 但時至今日並未有好消息傳來,未來也無法保證能夠獲得商標注冊權。

如果對方因侵犯其商標而提起訴訟,趣頭條可能需要為旗艦移動應用程式採用新的品牌名稱。因此產生的額外行銷成本,還有可能支付的大量損失賠償,對虛弱的經營業績和財務狀況均是重重一擊。

比起商標產權,離趣頭條頭頂更近的是網絡監管。這把達摩克利斯之劍搖搖欲墜,隨時會掉下來。至今,公司尚未獲得《互聯網新聞資訊服務許可證》和《資訊網絡傳播視聽節目許可證》。

網信辦新修訂的《互聯網新聞資訊服務管理規定》首次將微博和網絡直播新媒體形式納入到監管範圍內,要求相關部門取得《互聯網新聞資訊服務許可證》。目前一點資訊、網易新聞等已經獲得該許可證,而今日頭條並未獲批。

趣頭條在招股書中坦言:“我們缺乏互聯網新聞許可證可能會使我們受到行政處罰,包括停止提供新聞的互聯網資訊服務或停止向我們提供第三方提供的互聯網接入服務的命令。”

除了缺少網絡新聞許可證,趣頭條同樣沒能獲得《資訊網絡傳播視聽節目許可證》。按照2008年實施的《互聯網視聽節目服務管理規定》,凡從事網絡視聽經營服務的互聯網公司,應當取得廣電總局頒發的《資訊網絡傳播視聽節目許可證》,否則將構成非法運營。目前趣頭條的APP仍在向用戶提供短影片服務。

一旦政府進入監管,趣頭條的資訊和廣告都將受到限制,趣頭條的虧損會進一步擴大,甚至連基礎運營都成問題。“新聞平台不能假借花式推廣,成為低質甚至低俗內容傳播的源頭”,不久前才被人民日報點名批評的趣頭條,此刻離網絡監管近在咫尺。

“五環外”精神文明建設的一大“毒瘤”

“讓您的閱讀更有價值”。網賺模式下,趣頭條的這條slogan不禁顯得諷刺。或許就和趣頭條的“趣”並不有趣一樣,此處的“價值”二字大眾也應該心知肚明。

趣頭條一直標榜自己是一款以人工智能算法推薦為主導、千人千面、輕閱讀的資訊類應用,走的是差異化閱讀的路子,滿足的是用戶碎片化的閱讀需求。但是打開APP,它的內容王國和用戶群體牢牢地綁在一起,沉到最底。

《保安一拳打倒女攤販對其女兒怒吼:跪在這哭,你媽死了!》、《女子突然扔出帶血的紙巾,並作出奇怪的口型,真相就是》、《性感大胸美女裸肩黑絲誘惑執行大片寫真》諸如此類的新聞標題在平台上隨處可見,熱文標題均為一些抓人眼球、獵奇的內容,突出“神秘”、“驚悚”、“竟然”、“哭笑不得”等字眼。作為新聞資訊平台,文章內容卻多以養生貼士、明星八卦、風水解夢等為主,沒有營養和沒有依據的假新聞頻繁粗暴地推送,用明示的金幣數額刺激著閱讀時長。

難怪有人會說,譚思亮想販賣的不是資訊,正如拚多多的黃崢想賣的也不是商品。

拚多多因為山寨產品深陷輿論漩渦,然而從性質上來說,它實際上是以合買形式讓用戶省錢的平台,用“便宜”和“實惠”的心理訴求收割用戶,從而放任假貨肆虐,但它本身並不販賣價值觀。而趣頭條作為一個文化資訊平台,引導著精神方向,它用低俗取向瞄準了下沉市場文化環境的封閉和落後,在所謂“小鎮青年”的心智入口注入毒液,它不僅要榨取利益,還要進一步麻痹這個市場的身心。如果說這就是商人的洞察人性,那麽,狙擊財產的捕獵者居心叵測,而狙擊靈魂的卻用心險惡。

“這是以嚴肅原創為主旨的真正意義的媒體或以死亡或在死亡線上掙扎為代價而形成的”,或許新京報社前社長戴自更太過於義憤填膺,但這樣的市場確實令人心寒,其實陽春白雪未免就曲高和寡,但是放棄底線卻一定盆滿缽滿。

2017年上半年,趣頭條的內容採購成本為229.3萬人民幣(合34.7萬美元),僅佔淨收入比重的2.1%,甚至不及帶寬成本的那3.1%.而在創始最初的2016年,其平台內容主要來自公開來源,內容採購成本乾脆為零。直到2017年下半年,才開始在內容上有所發力,全年內容採購成本佔淨收入比的4.4%。

急於走出低質化泥潭的趣頭條在其路演PPT中,特別強調了和澎湃新聞的合作,稱雙方將建立深度合作機制、打通內部溝通管道,在內容、品牌、流量、數據、技術、內控等方面展開戰略合作。

招股書中也披露,此次發行募集款項最多約4,000萬美元將用於擴展和增強趣頭條的內容產品,而產品開發和技術基礎設施高達約3,000萬美元。

但內容之路豈是說走就走的旅行。豆瓣十三年,秉承著用戶體驗至上的理念,精心打造了集讀書、電影、音樂為一體的品位系統,在豆瓣上,每一屏只能顯示一個展示類廣告,不能出現強製類廣告和動態廣告,並且品牌篩選嚴格。知乎七年,致力於完善社區的規則和秩序,在知乎看來,規則和秩序要高於繁榮本身,在嚴格構建的社區品質和基本調性面前,悟空問答發起的衝擊是以卵擊石。而趣頭條僅僅兩年,就從運營做到上市,本來就是打著三四線城市用戶不注重內容和體驗的小算盤,如今想要在內容方面深耕,多少有點吃了吐的味道。

既然選擇了更好下口的蛋糕,那麽順流而下總是比重新爬坡容易。下沉的路好走,去草根化的標簽卻不好摘。對於趣頭條來說,來自遠方的風比遠方更遠,優質的內容建設比高用戶留存更加遙不可及。

無論是終將留不住的用戶,還是遠在鴻溝另一端的內容品質,對趣頭條來說,現在的路都是既慌又苦,前途未卜了。

責任編輯:張寧