來源:中國證券報微信

2017年以來,人民幣資產中誰的表現最好?

答案就是:人!民!幣!

人民幣兌美元匯率上漲了10%左右,超過了股票指數、商品指數的漲幅。而這一輪人民幣兌美元升值的基本背景是美元持續走弱,美元指數從103.8跌到了最低的88。但最近美元畫風大變,如果這是新一輪美元升值的信號,那麽對於人民幣匯率乃至人民幣資產都可能產生不小的影響。

最近,美元大漲

4月17日以來,美元指數拔地而起, 12個交易日裡10漲2跌,急漲3.7%,實現向上突破。

2018年以來美元指數走勢

這波美元指數上漲不一般。

首先,漲勢凌厲,連續上漲,且斜率很陡。

其次,之前幾次,比如2017年2月、9-10月的上漲,均屬於超跌反彈,之後又回歸下行趨勢,但這次反彈之前,美元指數已企穩運行超過2個月。

最後,這一次美元反彈伴隨著美債利率上行。4月以來美國10年期國債到期收益率重啟升勢,並於4月下旬突破3%的心理關口,為2014年以來首次升破3%。

美國十年期國債到期收益率

按照利率平價理論,利差決定匯率的相對變化。Wind數據顯示,目前10年期美債與德債、英債利差分別擴大到236BP、146BP,皆創下歷史新高;10年期美債與日債利差也擴大到293BP,為2017年10月以來最大值。

美債利率及相對利差的上行,為美元指數上漲提供了較好的解釋。而美債利率上行背後的核心變量是通脹。

國際油價大漲、就業市場緊張、減稅等政策均在推升美國通脹水準和預期。

3月份美國PCE和核心PCE物價指數的同比升幅分別達到2.0%和1.9%,後者已相當接近美聯儲給出的2%的目標區間。

天風證券孫彬彬團隊認為,核心通脹指標低估了美國通脹水準,且決定核心通脹的成本端及需求端因素,都在朝著推升通脹的方向變化,預計二季度美國核心通脹仍將趨勢性上行。

市場對美國的通脹預期也在上升。美國國債和通脹指數國債(TIPS)之差,可以反映市場對於美國通脹的預期,該利差自今年2月回落之後,近期再度擴大至220BP左右,已升至2014年8月以來的高位水準。

美國10年期國債與通脹指數國債的利差

分析師們認為,如果通脹趨勢進一步強化,美聯儲加快升值的概率將提升,而無論是通脹預期的變化還是加息預期的變化,均指向美債利率繼續上行。

另外,供需格局的變化,也在推動美債利率上行。美國稅改、基建等擴大赤字,推升國債供給,但美聯儲開始縮表,一些海外投資者減少了對美債的投資,購買力在下降。

在美債利率較快上行的同時,其他一些主要經濟體債券利率上行放緩,使得利差變化仍將支持美元指數走高。

美元指數由美元兌6種貨幣構成,歐元的權重最大,美元指數漲跌很大程度上反映了美元與歐元的強弱對比。

2018年以來,美國經濟復甦依舊穩健、美聯儲繼續穩步加息,歐洲經濟復甦動能卻出現轉弱的跡象,通脹上升和寬鬆政策退出並沒有先前市場預想的順利,這種預期差導致歐元兌美元走弱、歐美利差擴大,美元多頭信心得到提振。

人民幣,繼續升值有點難

從歷史走勢上看,美元兌人民幣匯率與美元指數二者走勢高度相關。隨著美元指數脫離3年多的低位,人民幣對美元的下行壓力在加大。

美元指數與美元兌人民幣中間價走勢

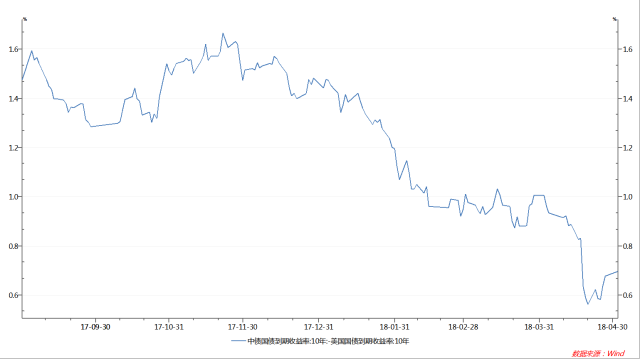

值得注意的是,近期中美國債利率快速收窄。10年期中、美利差一度降至約55BP,目前為70BP,而去年11月下旬時該利差曾達到160BP,今年初也有160BP。

十年期中、美國債利差

雖然歷史上,中美利差變化與人民幣兌美元匯率走勢並不完全一致,有些時候甚至完全相反,但利差背後隱藏的資訊仍值得關注。

今年以來中美利差收窄,與兩個經濟體經濟及政策走向的變化有關,一方面,美國經濟保持穩健增長,中國經濟則穩中略緩,出現一定的增速下行跡象;另一方面,美聯儲繼續加息縮表,中國人民銀行幾度動用準備金工具,貨幣政策取向出現一定微調。

歸根到底,人民幣兌美元匯率波動緣於經濟基本面的相對變化。就這一點來看,近期中美利差變化仍對匯率具有指示意義。

近期人民幣兌美元匯率已出現一定的回調。5月3日,人民幣兌美元匯率中間價調低62基點,報6.3732元,為1月25日以來新低,自4月18日以來已累計下調961基點,貶值幅度為1.53%。

但與美元指數漲幅相比,人民幣兌美元調整幅度較小。倘若未來美元指數繼續走高,中美利差繼續擴大,人民幣兌美元轉入階段性貶值並非不可能。

貶值並不可怕,過去一年多,人民幣兌美元升值了10%,即便貶一些,也不改變人民幣兌美元總體持穩的態勢。匯率有升有貶,才是雙向波動。

不應對人民幣兌美元的走勢過度悲觀。一是目前境內外人民幣匯率價差很小,NDF隱含的匯率預期也沒有明顯變化,貶值預期並不強;二是中國經濟沒有大幅下行跡象,全年完成增長任務的壓力不大,人民幣匯率仍有托底支持;三是不少機構認為,充分就業形勢下的美國經濟正在接近“繁榮頂點”,基本面未必會給美債利率提供太大的繼續上行太空。

其實,強勢美元歸來,很多非美貨幣都有壓力,與一些主要非美貨幣相比,人民幣表現並不弱。外匯交易中心公布的CFETS人民幣匯率指數自3月以來持續走高。擺脫單一貨幣對的視角,人民幣匯率仍然有望繼續保持總體穩定。

2017年以來CFETS人民幣匯率指數走勢

貶值,會帶來哪些影響?

過去一年多,人民幣兌美元大幅升值,企業有喜有憂。

一部分外幣債務較多的企業直接受益,例如航空公司,人民幣升值對盈利正面貢獻較明顯。另外,以進口為主的企業也受益,人民幣升值帶來原材料及貨物進口成本的下降。

人民幣升值對以出口為主的企業或多或少產生負面影響,比如部分紡織服裝、家電等行業內出口佔比高的企業遭受了較大的匯兌損失。

如果未來人民幣兌美元階段性走弱,對這些企業經營的影響也會出現變化。

股市方面,人民幣兌美元貶值主要出現在2014年至2016年,從這一時期人民幣兌美元匯率與上證綜合指數的走勢對比上看,兩者並未顯現出很強的相關性。

比如,2014年1至4月,人民幣兌美元貶值時期,A股基本橫向整理;2014年11月至2015年2月貶值時期,A股則處於一輪升勢中;2015年8·11匯改後,人民幣兌美元急貶,A股掀起一輪跌勢;2016年全年人民幣兌美元大幅貶值,A股緩步上漲。

2014-2016年上證指數與美元兌人民幣

匯率中間價

分析人士指出,股市走勢主要取決於盈利預期和資金環境,與匯率一道受到基本面的影響,基本面弱,對匯率、企業盈利均有不利影響,但可能促使貨幣政策放鬆,對估值有正面影響,因此,對股市的影響可能在不同的階段有所不同。人民幣可控的貶值,預計不會對A股運行趨勢帶來太大影響。

與股市相似,商品市場對人民幣貶值的反應也在不同時期表現不一。

相比之下,債市在以往多給予人民幣貶值“積極回應”,收益率多出現了下行。這背後原因可能是,無論是基本面走弱還是貨幣政策放鬆,均有利於債市。值得一提的是,2017年人民幣兌美元大幅升值,國內債市則遭遇了歷史上罕見的下跌。

責任編輯:郭建