文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 趙建 張鵬

在認清金融供給側改革路徑之前,有個問題我們需要認真回答:發展金融的目的到底是為了什麽,僅僅是為了服務實體經濟嗎?實際上很多研究證明,金融發展不僅僅對經濟方面,對一個社會的各方面都有深層次影響。

摘要:在高層最近的講話中,重點提到了金融業供給側改革,這是非常罕見的。究竟怎麽改,改成什麽樣,很多業內人士都在探索。然而,在認清金融供給側改革路徑之前,有個問題我們需要認真回答:發展金融的目的到底是為了什麽,僅僅是為了服務實體經濟嗎?實際上很多研究證明,金融發展不僅僅對經濟方面,對一個社會的各方面都有深層次影響。

我們這裡想探討的是,金融發展對社會的收入和貧富分配究竟是什麽影響。這方面的研究已經浩如煙海,但仍存爭議。有些研究認為,金融資源的有效配置能夠提高經濟效率,並通過普惠金融等手段惠及窮人;也有研究認為,金融的發展會產生一系列問題,從而拉大社會不同部門間、不同階層間的收入差距。

中國最近幾年的情況支持哪種觀點?一方面,金融的確普惠了,尤其是支付和小額貸款,“二維碼支付”已經滲透到社會的各個階層,有些“乞討者”都攜帶二維碼收款;另一方面,各種套利和尋租,為權力貨幣化和資本化提供了更加隱秘的工具。讓人瞠目結舌的金融腐敗就是一個例證。當服務實體經濟的理念異化為資金空轉的監管套利、制度套利、腐敗詐騙,金融發展對實體經濟來說便不再是一件有意義的事情。而這,從社會整體層面來看,會形成社會收入、財富差距拉大的趨勢。這一有違本源的異象,顯然不能為經濟社會的長遠發展提供動力,只會造成金融風險對於經濟社會發展的反噬與侵蝕。

一、怪異的背離——金融的發展與貧富差距的拉大

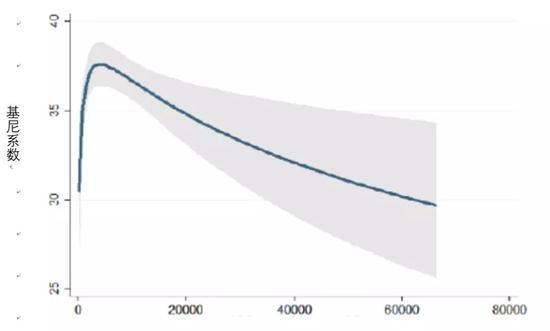

金融發展與貧富差距是什麽關係,是縮小了差距還是擴大了差距?已有的研究基本證明了兩者之間是一個“倒U”型關係,即金融發展超過一定的閾值,金融業的產能擴張會加劇貧富分化。兩者之間作用的機理,可能要從古典政治經濟學的思想中尋找答案:金融資本對產業資本的利潤剝奪和價值攫取。

而在那些法律體系還不健全,遊戲規則處處存在漏洞,金融行業創租、尋租嚴重(比如牌照審批和IPO審批)的經濟體,金融反而成為權力資本化和貨幣化的精致工具。金融腐敗更加隱秘,更加“合法化”,更加技術性,對一個國家的經濟安全會產生致命的影響。因為金融,是現代經濟的核心。

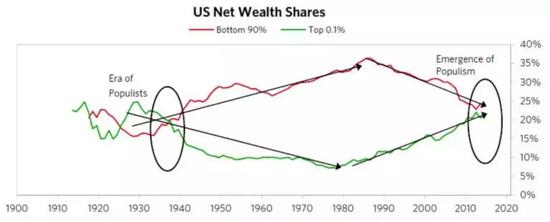

以美國為例,從上世紀70年代開始,隨著布雷頓森林體系的崩潰,美元不再與黃金掛鉤,美國經濟也逐漸由產業資本引導轉向金融資本引導,金融業的發展開始步入繁榮,貧富差距也跟著開始逐步走高。到目前,美國最富有的1%的人擁有的財富總量大約等於最貧窮的90%的人擁有的財富總量。這一財富分配狀況與1935至1940年的情況類似。而這段時間我們都知道,是人類文明的巨大災難-第二次世界大戰期間。

美國貧富分化的歷程,與金融資本主義的崛起歷程恰好吻合。這些金融資本家,通過複雜的金融創新技術,比如債務重組、杠杆收購等手段,對資源進行了重新配置。一方面支持了新興產業發展,另一方面也助推了交易和投機資本的盛行,甚至是類似麥道夫那樣的金融詐騙者。而且,這些金融資本家雖然製造了危害社會的金融汙染,但自己的收入絲毫不受影響。次貸危機期間,美林公司的CEO塞恩年收入是1500萬美元,貝爾斯登的CEO凱恩在倒閉前賺取了1100萬元。在這些金融精英薪金大漲的2000年到2005年,美國的經濟增長了12%,勞動生產率提高了17%,但普通勞動者的平均工資僅增長了3%。

美國百年貧富分化圖,1980s是分水嶺

資料來源:橋水基金

資料來源:橋水基金

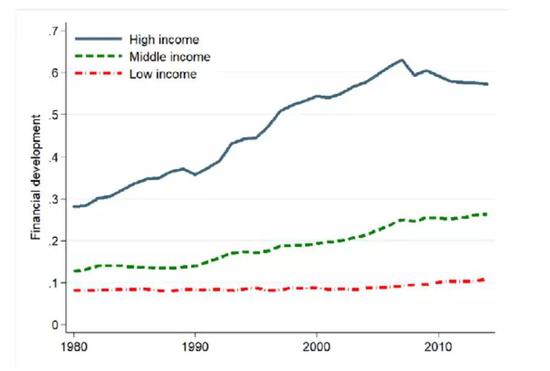

從理論上來說,金融的發展應該會提高資源配置的效率,減少借貸的摩擦,從而促進經濟的增長。不過,這一論斷忽視了很重要的一點,那就是並不是所有群體都均等的享受了金融發展的益處。實際上,我們對於金融發展和分配不平等的問題知之甚少。金融發展究竟會對分配的不平等造成什麽樣的影響?這一影響,在直接融資和間接融資的體制下,哪一個會表現的更加明顯?

不同收入層級國家的金融發展指數

資料來源:BIS

資料來源:BIS

二、金融結構和國家特徵——探尋金融發展的底層代碼

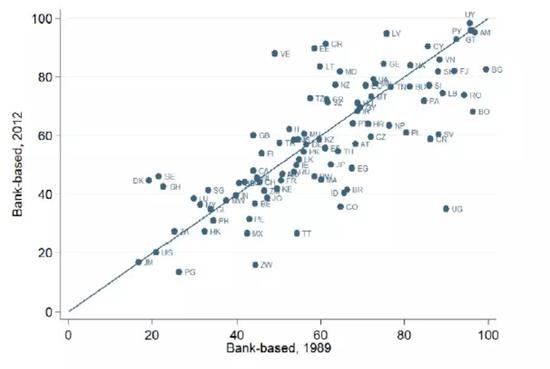

金融結構與金融發展之間存在什麽樣的關係,又與一個國家經濟社會發展的階段和特性有什麽聯繫?下面這張圖給出了97個國家的融資結構數據(直接融資與間接融資的比值)。我們可以看到,不同國家之間,金融結構差別很大。最小的,像巴布亞新幾內亞,直接融資指標只有GDP的16%,而最大的烏拉圭卻達到了GDP的100%。另一方面,融資結構會發生動態變動。許多在1989年仍然維持間接融資佔主導地位的國家,經過二十多年的發展,融資結構逐漸轉向了以直接融資為主。

銀行業總資產佔金融行業總資產比重

資料來源:BIS

資料來源:BIS

那麽到底什麽決定了金融結構?必須從金融層面之外去尋找答案。已有的研究已經證明產業結構、法律體系一般是決定金融結構的“底層代碼”。

1、產業結構與融資結構

一般來講,越是經濟發展較好的國家,其金融業的發展程度也越高。不過,不同國家之間,融資結構有很大的不同。以德國和日本為代表的國家,融資方式以間接融資為主,而以美國、英國為代表的國家,直接融資佔比較高。另一個顯著地特徵,即是人均GDP水準較高的國家,其金融結構往往以直接融資為主,表現在金融市場比較發達,金融工具比較豐富。隨著經濟發展水準的提高,家庭部門和企業部門對於市場化交易的證券的需求也隨之增強,這從發達經濟體中規模龐大的保險公司、養老基金和共同基金就可以看出。此外,發達經濟體較為健全的法律法規、嚴格的投資者保護力度也促進了以直接融資為代表的金融市場的發展。

經濟體內部行業佔比的不同也對金融結構的演變起到重要作用。以農業為代表的有形、可轉移資本較多的行業和以建築業為代表的抵押品較充分的行業佔比較高的經濟體,其支柱產業對於銀行信貸的需求較高,更利於以銀行為代表的間接融資的發展,而像那些人力資本密集型行業,其行業屬性決定了抵押品的不足,從而在一定程度上增加了對於直接融資的需求。

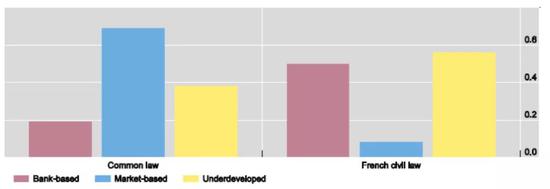

2、法律體系與金融結構

許多研究發現,不同的法律體系下,會衍生出不同的融資結構。通常來講,相對於大陸法系傳統的國家,普通法系傳統的國家在保護投資者權利方面更有優勢。普通法體系給予權益持有者更明確的公司決策權利,同時對於債權人,也會通過相應的法律法規,明確債權人的求償等級。這些法律法規的底層建築基礎,為以直接融資為代表的金融市場的發展提供了必要的“基礎設施”。相比較而言,大陸法系的傳統比較缺乏對於這些權利的有效保障,所以在一定程度上,抑製了市場化發展的直接融資市場,在替代效應下間接推動了以商業銀行為代表的間接融資的發展。此外,普通法系對於政府乾預的限制在一定程度上促進了金融市場的發展,而大陸法系因為較高的信任成本,提高了銀行作為信息中介的系統重要地位。

法律體系與金融結構關係

資料來源:BIS

資料來源:BIS

由此可見,不同的產業結構、法律體系等深層次原因,決定了不同的金融發展路徑,而不同的金融發展路徑演變出了不同的金融結構,最終對金融從業者產生不同的約束結構和激勵導向。正向的激勵可以更好地促進金融對實體經濟的支持,負面的激勵只會增加整個社會的“租金成本”,將金融行業的高額利潤建立在對實體經濟的“級差地租”的攫取之上,在銀行業“錦上添花”信貸文化熏陶下,造成資源的結構性錯配。在這種情況下,金融發展不僅不會促進經濟社會的進步,反而會進一步拉大貧富差距。

三、金融發展與收入不平等——前人之論

由金融發展推動的經濟增長雖然在一定程度上會為社會提供更多的就業機會,但可能讓企業資本家獲得了更多的利潤。早在1955年,庫茲涅茨就對這一問題展開了研究,並提出了關於經濟發展和收入不平等程度之間關係的“倒U型”曲線,後人稱之為“庫茲涅茨曲線”。庫茲涅茨認為,在工業化初始階段,相對於城市,農村的收入分配差距更低,在這一時期,工業化提高了收入的不平等程度。隨著農業人口不斷湧入城市,他們可以從城市化的發展過程中獲利,從而提高了低收入人群的收入,縮小了貧富差距。庫茲涅茨的論斷表明,城鎮化推動金融發展,可以幫助農村轉移人口獲得必要的融資,使他們不必因為資金的匱乏而影響自身的發展。

庫茲涅茨曲線

人均GDP

人均GDP

資料來源:BIS

在庫茲涅茨的研究基礎上,一些學者對於金融發展和收入的不平等之間的關係做了進一步深化,總結來講就是,在金融發展的初期,只有一小部分人會因此受益,收入的不平等程度會升高。當金融發展到了一定的階段之後,金融的發展有助於降低收入的不平等程度。有很多證據表明,金融的深化可以減少貧困和不平等程度。信息的不對稱、交易成本的高昂,降低了“缺少抵押品、信用資質相對較差”的低收入者獲得資金的可能性。在這一層面上,減少信貸限制有利於那些融資渠道不多的群體,幫助他們獲得寶貴的資金支持。通過提高低收入群體的資金可得性,金融的發展可以在一定程度上降低收入的差距。換句話說,金融發展給低收入群體帶來的實惠,除了表現在提高了資源配置效率,促進了經濟增長之外,還表現在消除了資金可得性的不平等。

不管你身價上億,還是白手起家,只要你能為經濟增長做出貢獻,你就有可能通過金融體系獲得必要的資金支持,實現自己的進一步發展。但是,這種關係也存在一定的前提條件,當超過一定的閾值,金融發展不僅不能增加普惠性,降低收入差距,反而會向有利於金融精英的階層變化。本來,金融危機是消除貧富差距的重要手段之一,但是由於1980s進入金融資本主義以來,金融資本與國家權力的深度綁定,使得這一機制也難以發揮作用。美國次貸危機發生以後,美聯儲開啟了前所未有的量化寬鬆,在穩定了經濟和金融體系的同時,又進一步拉大了財富差距。既然金融危機在調節貧富差距方面已經不再起作用,那麽靠什麽來消除這個鴻溝,歷史上還有一個消除貧富分化的重大元素——戰爭。

四、金融資本主義、租金型社會與貧富差異——現實之憂

近些年來,一些研究者對金融發展和貧富差距的關係提出了新的更加尖銳的觀點。他們認為,金融的發展產生了“食利階層”,他們通過高額的租金從低收入人群身上攫取利潤,並成為“租金型社會”的一個重要力量。一旦經濟體進入“租金”型社會,收入的差距便會有拉大的傾向。這裡,租金可以有不同表現形式,除了狹義的租賃資金,還有相對較高的負債成本,以及相對較低的投資收益。在後面的文章中(租金型社會研究系列),我們會對這些問題進行深入的探討。

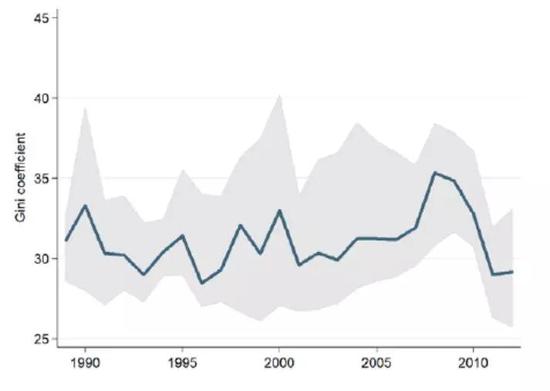

法律健全國家的基尼系數

資料來源:BIS

資料來源:BIS

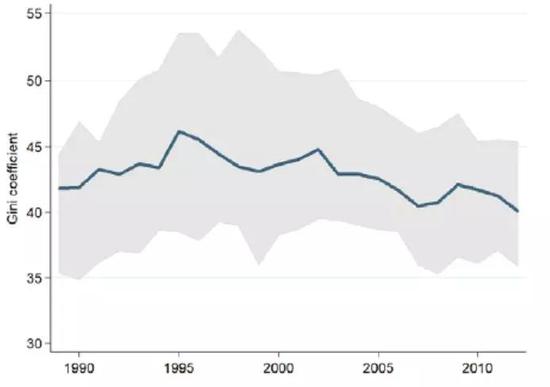

法律不健全國家的基尼系數

資料來源:BIS

資料來源:BIS

實際上,除了少數幾個進行小額信貸實驗的國家,普惠金融一直是一種理想烏托邦狀態。對於低收入人群來說,融資方式還是主要依賴家庭成員之間的“關係借貸”等非正規融資方式,而那些正規的融資渠道所提供的融資便利,幾乎都由高收入群體享受。2015年,哥倫比亞大學教授斯蒂格利茨給出了他的觀點,他認為最近幾年發達經濟體中表現出來的收入差距拉大的趨勢,可能與公司高管和其他領導者通過金融手段攫取過多的金融租金有關。這些租金,除了顯性的收入,更有隱形的收益。

1、高收入群體的尋租行為

近些年來,人們紛紛把收入過高的矛頭指向金融領域。在美國,金融領域的放鬆監管可以說是金融業高額薪金的原動力,這一上升趨勢既不與高技能人才的用工成本提高有關,也不與人才構成的結構變化有關。有學者認為,金融業的蓬勃發展源於傭金的不斷提高,這既表現在資產管理領域的高額傭金,也反映在家庭信貸方面的較高成本。此外,在非金融領域,工資收入的差距也呈現出拉大的趨勢。在美國,高管和普通工人的報酬之比從1965年的20比1增長到2000最高時的400比1。

風險的積聚也加劇了金融業相對其他行業收入的不平衡程度。通過各種金融創新,金融業設計出五花八門的金融工具,構建出一張張精密卻相互交織的資金網絡。在這一過程中,金融業獲取了高額的銷售服務費,但卻加劇了整個經濟體系的風險。隨著風險的一次次“異化”,政府對“大而不能倒”的財政救助,財富結構也在悄悄的發生變化,獲益的往往是那些已經收取了巨額費用的金融部門,而受損的往往是那些購買金融服務、獲得資金支持的實體經濟部門。這一態勢的極端情況,便是一些金融從業人員,利用職務之便,鑽制度和法律的漏洞,攫取高額的非法收入。2008年發生的次貸危機固然有政策、經濟環境等外部因素的誘導,但金融從業人員的玩忽職守也是值得注意的關鍵因素。因為在收益和責任不對稱的激勵約束結構下,金融從業人員的最優行為一定是具有短視和“冒險傾向”的,即先把今天的巨額獎金拿到手,哪管以後“洪水滔天”。

比如在金融危機以前,美國住房抵押貸款市場蓬勃發展。不斷上漲的房價給金融機構提供了廣闊的抵押貸款申請需求,而金融機構通過降低貸款申請人資質審查力度,將原本嚴格的風控制度置若罔聞,為的只是獲得對自身有利可圖的銷售傭金和服務費用。與此同時,作為市場信用風險守護神的信用評級機構,也並沒有很好地起到盡職調查職能。在高額的服務費面前,它們也難以抵擋金錢的誘惑。在這一看似皆大歡喜的閉環中,普通人看似享受到了優質的服務,但實際上也承擔了本不屬於自己的風險。而當危機真的來臨,我們看到的也不過是資產大幅縮水下憤怒的普通人士(佔領華爾街)與一旁賺的盆滿缽滿的金融高管,當然也有幾個犧牲品(雷曼兄弟)。

2、潛在的租金

金融的發展除了會給不同收入群體帶來账面上的價值增值之外,也增加了不同群體的潛在租金收入,而這些收入,可能並不太引人注意,卻真真切切地影響了分配格局。這些潛在收入,主要包括:土地和其他非生產性資產的資金、由市場地位獲得的變相租金、通過利用消費者的不理性行為攫取的收益、從公共部門轉入私人部門後,利用其資源、資歷等獲取的收益等等。這些現象,在直接融資佔主導地位的經濟體更為明顯。這是因為,儘管金融領域管制的放鬆讓許多商業銀行快速發展,但相對來說,商業銀行的法律合規和監管體系更加嚴密,尋租的成本可能更高。當然,在利差管制和牌照保護下,商業銀行本身就是一個收取顯性行政型壟斷租金的部門。

通過利用自身在金融領域的獨特資源,很多金融人士“華麗轉身”,通過所謂的結構化創新在市場上迅速變現這些資源,這也會在很大程度上改變財富的分配格局。最近沸沸揚揚的丙類戶事件便是一個很好地案例。具有排他性質的銀行間交易資格,加上監管的不到位,很容易滋生利用制度漏洞的尋租行為。通過在不同账戶之間的輾轉騰挪,低賣高買,賺取非法的私人收入,成就了一個一個的“千萬神話”和明星基金經理,但危害的是整個行業的聲譽和生態。這種金融對於經濟的“惡性反噬”,扭曲了資源的配置,造成了社會整體利益的不必要的損失。

五、如何通過金融發展構建一個包容性社會——未來之思

一方面是世界上最大的金融產能,無論是廣義貨幣還是銀行業資產都首屈一指;另一方面大量的民營企業、中小微企業、缺乏抵押品的新興企業的融資情況並沒有得到明顯改善。同時影子銀行、資產泡沫、金融詐騙和各種金融違規犯罪行為頻頻發生。引發我們深思的是:

在法律、審計、財務等基礎設施尚未完善之前,就大力發展金融行業、大力促進金融創新,對中國的社會和經濟高質量發展,究竟是積極的還是消極的?比如在審計和監察機制不完善不到位的背景下,大力發展金融創新,會不會為貪汙分子提供了更好的權力變現和資本化的工具,反而劣幣驅逐良幣擠出了真正的金融產能?

這可能就是金融業供給側改革的出發點,因為它面臨的是一個發展中國家進入新的發展階段所出現的社會學和倫理學問題。

作為服務實體經濟的重要環節,金融業可以通過有效的風險分擔與資源配置,為實體經濟起到促進和潤滑作用,所謂“金融活則經濟活”。現實的情況是,超過某個閾值,金融業會自我野蠻生長並且逐漸脫離實體經濟,拉大了金融業與實體經濟的距離,加劇了貧富分化的差距,會引起一系列社會矛盾,甚至影響到一個國家的安全(比如法國大革命就與約翰勞製造的股票泡沫有很大的關係)。如何讓金融業走出“資金空轉”和“尋租套利”的魔咒,重回服務實體經濟、促進包容性發展的本源,在技術上需要一次從傳統的商業銀行模式到投資銀行模式的轉變,更重要的是從根本上。需要金融業的一次“思想啟蒙”與認知重塑。因為思想決定行動,缺乏認知基礎,所有的行為都會變形和異化。而重新認識一個大國金融的社會學和倫理學意義,將是新一代金融人面臨的時代要求。

(本文作者介紹:西澤資本(香港)首席經濟學家,濟南大學商學院教授,西澤金融研究院院長,曾擔任青島銀行首席經濟學家,平安銀行研究中心主任。)