近日,武漢中商發布重大資產重組案,擬發行股份購買居然新零售(“居然之家”)100%股權,居然之家借殼上市。據披露,本次交易標的資產的交易價格初步確定為363億元至383億元之間。這也是繼紅星美凱龍在A股和H股上市之後,另一家家居行業大佬在資本市場上市。

似乎二級市場對這次重組也很看好,自重組預案發布後武漢中商連續兩個漲停板,截至2月27日武漢中商報收11.73元/股,自1月24日複盤以來,股價上漲58.72%。

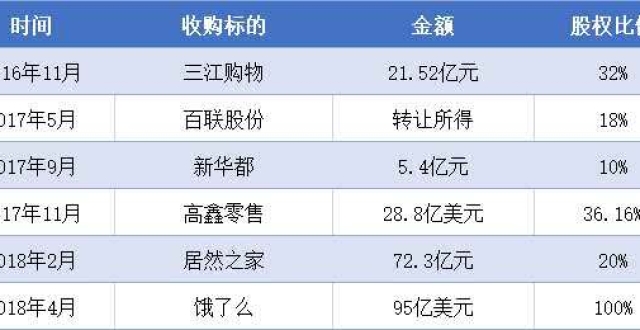

(圖片來源:同花順)

過高估值是否合理

在資本市場定價的問題上,紅星美凱龍不可避免的會拿來與居然之家做對比。

從經營數據來看,2017年和2018年前三季度,紅星美凱龍營收分別為110億元人民幣(部門同下)和100億元,淨利潤分別為42.78億元和43.92億元,扣非後歸母淨利潤分別為23.05億元和21.99億元;而居然新零售在2017年和2018年1至10月份未經審計的營業收入分別為73.55億元和70億元,淨利潤分別為13.81億元和16.49億元,扣非後歸母淨利潤分別為12.6億元和16.24億元。

從市值來看,以A股、H股股價和股份數量分別計算並加總,紅星美凱龍最近半年和最近三個月內的平均總市值分別為385億元和368億元;居然新零售本次交易價格初步確定為363億元至383億元之間。

通過上述數據很明顯的看出,居然之家淨利潤不足紅星美凱龍的一半,但估值卻差不多。為什麽盈利能力較差的估值反而更高呢?

首先,與重資產的紅星美凱龍不同,居然新零售是一個輕資產公司,資產體量要比紅星美凱龍小很多。在資產相差近4倍的情況下,居然新零售和紅星美凱龍在營收和利潤方面的差異約為30%。總資產收益率在8%以上,淨資產收益率在18%至20%之間,從資產收益率和淨資產收益率來看,公司高於行業水準。因此會享有較高的溢價。

其次,引入阿里做戰略股東,有助於新零售線下實體店進行智能改造。據居然之家控股財務總監陳亮表示,“阿里有兩百多人的團隊在我們公司”。搭上新零售的順風車,利用大數據賦能經銷商,新零售概念轉為現實,效果明顯。截至2018年末,居然新零售擁有獨立核算的經營部門門市284家,其中直營門市86家,委託管理加盟門市123家,特許加盟門市75家,加盟店合計佔比69.72%,且佔比呈不斷上升趨勢。

高負債推動高增長

從營業形式上看,家具賣場與大型商場較為類似,租賃場地裝修好分給各個品牌商戶,商業地產進行收租。與百貨商超不同的是,家具賣場由於購買頻次低,更加注重服務體驗,正是這一點讓家具賣場受電商的衝擊比較小,出租率很高並且穩定。

這一特性也造就了家具行業的特有的缺陷:想要快速擴張必須先投入,租金回籠周期長,擴張易引發高負債。

居然之家自2017年進入快速擴張的階段,一口氣開了60家店,達到222家,同時新增借款43億元,達到淨資產的43%;2018年門市擴張到284家,但2018年居然控股的短期借款、長期借款、應付債券合計超過108億元。雖然獲得130億元的融資後在一定程度上緩解了資金的問題,但受投資方的驅動,上市迫在眉睫。

居然新零用了三年的時間讓門市數量從100突破到200多家,這也引來市場對居然新零售快速擴張所引發的風險的關注。例如:渠道下沉以及市場競爭,可能導致公司毛利率下滑,對盈利能力產生不利影響。以及,快速擴張可能存在加盟商服務質量下滑以及違約問題,也值得重視。

對於新零售可能引發的風險,居然之家並不擔心。居然新零售財務總監朱蟬飛解釋到,公司擴張以加盟店為主,加盟店是以居然之家向其提供前期項目服務、商業管理谘詢管理服務賺取收益,公司收取加盟費、權益金等收益,相當於是純利,基本上不會帶來成本增加。

不可否認,居然之家的高估值有新零售的很大功勞,但未來新零售究竟是居然之家發展的推動器還是發展負擔還需要市場檢驗。

作者:劉玲玲

編輯:李雨謙