近日,中國保險行業協會發布了《中國商業健康保險發展指數報告》(2018 大中城市)(以下簡稱「《報告》」)。《報告》顯示,2017年我國健康險市場的滲透率僅為9.1%,儘管我國保險的增長速度很快,但與發達國家仍有一定差距。2018中國商業健康保險發展指數為63.0,與2017年(60.6)相比有所提升,但整體發展處於基礎水準,還有很大提升太空。

《報告》通過對行業商業健康保險發展的系統性調查和全方位數字化測量,全面衡量國民對健康與保障的認知度、充足度與規劃度,其發布的指數是我國首個商業健康保險發展的監測和評價指標。

據了解,《報告》選取了36個大中城市的20至54歲的居民進行調研,線上線下共採集15000餘條樣本數據,並基於6億多微博、微信數據作輿情分析,採樣標準經衛生、統計和保險多領域專家論證。同時,通過郵件形式向28家經營健康險業務的保險公司進行了調研。

2017年我國健康險市場滲透率僅為9.1%

《報告》顯示,2010至2017年,我國商業健康保險原保費收入從691.72億元迅速增長至4389.46億元;健康險佔全行業保費收入比重從4.66%增長到12.0%;健康險深度由0.17%增長至0.53%;健康險密度由50.5元/人增長至315.8元/人。儘管我國保險的增長速度很快,但無論是深度還是密度都與發達國家有一定差距,存在較大的提升太空。

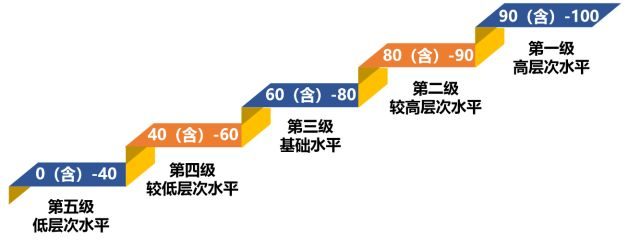

據《報告》統計,2018年中國商業健康保險發展指數達到63.0,與2017年(60.6)相比有所提升,但仍處於評級基準的第三級,即商業健康保險發展處於基礎水準,仍有很大提升太空。

中國商業健康保險發展指數評價基準

從《報告》細分指標看,大中城市居民對健康的重視度與關注度較高,體現為受調研群體的健康充足度處於相對理想水準(77.6);但與此同時保障維度得分較低(51.6),對健康保障有認知無規劃、有規劃無行動的情況突出。

從地域來看,華中和東南沿海地區得分整體更高。其中,華中地區居民健康充足度表現最佳;華南地區健康認知度、健康規劃度、保障認知度指標得分均最高;東北、華北地區各類指標表現均不理想。

從年齡來看,綜合商業健康保險觀念認知和實踐認知兩方面看,「80後」表現最佳。報告稱,一方面,由於「80後」身負工作生活雙重壓力,逐步認識到購買商業健康保險的重要性;另一方面,多數「80後」逐漸組建起家庭,家庭責任感將進一步強化其為自己和家人、子女配置商業健康保險的意識。

不同年齡段居民的商業健康保險發展總指數

總體來看,目前,我國民眾的保險意識偏低,許多人對保險知識了解不足,對保險公司的產品和服務了解也不充分。

本次調研數據顯示,2017年我國健康險市場的滲透率僅為9.1%,仍有很大提升太空。具體表現為:健康風險的覆蓋形式比較單一,大部分人仍依靠基本醫療保險與自籌資金;調研中,年收入50萬元及以上的受訪群體配置商業健康保險的意願最低,保險配置集中在高端醫療險產品上;不足三成的企業為其員工提供了健康風險保障,並且保障形式較為單一,醫療保險佔比最大;個人的知與行之間存在較大偏差,對於健康風險的認知並未能轉化為購買商業健康保險的行動。認為自己身發生重大疾病的風險非常大的受訪者中,仍有82.1%尚未購買商業健康保險。

商業健康保險產品供需不平衡

從需求端來看,產品價格高、缺乏可靠資訊來源、產品複雜等因素,構成了居民購買健康險的主要決策障礙。近半數受訪者認為「價格太高」、近三成認為「不知道選哪個產品」、近兩成選擇「看不懂產品介紹」。

結合被保險人選擇與被保險人年齡兩個因素進行分析,受訪者首次投保商業健康保險時:選擇為自己投保的,大部分處於個人職業發展的初期(19-35歲);選擇為子女投保的,子女通常尚未就讀大學(0-18歲);選擇為父母投保的,投保時父母往往已年滿56周歲。

受訪者在購買商業健康保險時首選為重大疾病保險產品。受訪者中近半數認為,價格過高是當前商業健康保險無法滿足自己購買需求的主要因素。年收入50萬元及以上受訪者中,有16.3%的人認為健康險的覆蓋範圍不能滿足自己和家庭的需要。

未來一年內,受訪者願意在購買商業健康保險方面追加的投入,大致在2000元至5000元之間。健康體檢是居民相對更願意額外支付費用的健康管理服務項目,但受訪者中也有近1/3不願意為商業保險公司所提供的健康管理服務支付額外費用。

在供給端,近八成公司認為當前商業健康保險產品供給不能滿足市場需求,亟待破局的發展瓶頸主要在醫療健康市場環境(32.1%)和醫療健康數據獲取(25.0%)兩個方面。

截至2017年底,受調研的28家保險公司投放市場的商業健康保險產品總數為2432個,產品形態方面主要以醫療險產品為主(54.7%),責任期限方面主要以短期產品為主(70.7%)。商業健康保險產品投放中,多採取長短險結合、主險和附加險產品結合的組合方式等進行銷售。

不同商業健康保險產品個數及佔比

不同商業健康保險產品的供需表現

在商業健康保險經營方面,本次調研顯示,個人商業健康保險經營情況普遍優於團體商業健康保險。從產品形態看,受調研的28家保險公司普遍認為提供意外醫療保險和住院補貼保險的經營難度相對較低。

在個人商業健康保險方面,2017年新保排名前三的大部分是提供重大疾病給付、住院醫療費用補償和意外醫療費用補償責任的產品;在團體商業健康保險方面,2017年新保排名前三的主要是提供住院醫療保障、補充醫療和重大疾病保障責任的產品。受調研的28家保險公司客戶疾病險平均保額為17.4萬元,相比重大疾病醫療支出成本,民眾健康風險覆蓋方面保額水準仍有較大提升太空。

健康管理服務供給需考慮居民接受度

從需求端來看,客戶對商業健康保險產品的健康服務體驗不足,已購買商業健康保險的受訪者中,近四成未享受過由商業保險公司提供的各項健康服務。少數已享受過商業保險公司健康服務的受訪者中,超七成認為所享受的服務內容能夠滿足需要,在服務選項中偏好體檢服務,其次是運動健身與慢病管理。

此外,已經購買商業健康保險的居民對理賠服務的體驗總體尚可,四成以上辦理過商業健康保險理賠的受訪者表示未遇到理賠方面的問題。居民獲取服務的主要途徑是傳統管道,移動互聯網等新興管道理賠的覆蓋面相對不足,但後者的理賠滿意度顯著高於前者。

從供給端來看,在受調研的28家保險公司中, 85.7%商業保險公司表示會向商業健康保險個人客戶提供健康管理服務,且類型較為豐富,其中提供導醫服務、重疾綠通服務的比例最高。75.0%的受調研商業保險公司,會向商業健康保險企業客戶提供健康管理服務,與向個人提供的健康管理服務相比,服務項目相差不大。

個險健康管理服務提供種類及最受客戶歡迎服務種類情況

商業健康保險產品的配套裝務覆蓋能力仍表現不足,客戶對商業健康保險產品的服務體驗仍不充分。儘管高達85.7%的商業保險公司反饋提供健康管理服務,但近四成已購買健康險的受訪人群表示從未享受過由商業保險公司提供的各項健康險服務。

此外,健康管理服務的成熟度、客戶對服務內容的認知與獲得感也會影響健康管理服務受歡迎程度,通過可穿戴設備監控指標以及健康飲食管理等服務內容在受訪人群中的受歡迎程度當前仍不高,受調研的28家保險公司亦反饋其服務受歡迎程度一般。

在健康管理服務的供給規劃方面,「藉助APP進行健康飲食管理」、「導醫服務與重疾綠色通道」、「使用可穿戴設備監控相關指標」是商業保險公司在調研中反饋的服務供給計劃重點,但考慮居民接受度,需設計好服務提供內容與模式。

政府、保險機構、企業、居民須共同發力

《「健康中國2030 」規劃綱要》也明確提出,到2030年,以基本醫療保障為主體、其他多種形式補充保險和商業健康保險為補充的多層次全民醫療保障體系成熟定型。此外,2018年兩會政府工作報告也指出,要進一步重視發揮商業保險在多層次醫療保障體系中的作用,「拓展保險市場的風險保障功能」。

《報告》對我國商業健康保險的發展從四個層面提出了建議。

在政府層面,需從頂層設計、醫療數據平台、參與經辦、媒體宣傳等層面,加大對商業健康保險的全面扶持。一是加強頂層制度設計的落地與政策支持。二是搭建行業健康醫療數據平台。三是進一步開放商業保險公司參與基本醫保經辦與管理服務的合作太空。四是加大公眾媒體對商業健康保障理念的傳播力度,加強健康風險管理教育。

在保險機構層面,需從支付屬性、風險保障、大數據技術、精準扶貧等方面,滿足居民健康保障需求。保險業應推進行業供給側改革,更好地滿足國民的保險保障與服務需要。一是要發揮商業健康保險支付作用,聯結相關產業鏈。二是要以「保」為本,推動商業健康保險供給側變革。三是要積極運用大數據技術、移動互聯等新技術、優化流程。四是要聚焦精準扶貧,發揮保險行業優勢。五是做好公眾健康教育及相關產品的宣傳工作。

在企業層面,一是增強健康險在企業員工福利保障計劃中的地位,通過與商保合作搭建員工彈性福利平台,提升福利水準同時控制福利成本,保持人才市場競爭優勢;二是為員工購買稅優健康、稅延養老等政策性保險提供經濟支持與組織保障。

在個人層面,一是關注自身健康狀況,增加運動投入,獲取可靠健康資訊;二是強化健康保障意識,有意識地去獲取和掌握健康保障相關知識;三是充分利用健康險分散個人與家庭的健康和經濟風險。

相關閱讀

編輯 房文彬