文/新浪財經意見領袖(微信公眾號kopleader)專欄機構 中投研究

執筆:劉烜

剛過去的2018年正值芯片巨擘英特爾成立五十年,撫今追昔、縱觀中外,有助於在喧囂中發掘真正機會。

隨著人工智能與物聯網、大數據熱度不斷躥升,國內外湧現出多家AI芯片(即人工智能芯片)初創公司,一時間“亂花漸欲迷人眼”。然而,AI芯片是一個寬泛的概念,其中既有通用性強的高端芯片,也有技術門檻較低的專用芯片,個中差別不可以道裡計。

剛過去的2018年正值芯片巨擘英特爾成立五十年,撫今追昔、縱觀中外,有助於在喧囂中發掘真正機會。

一、芯片往事與AI新戰場

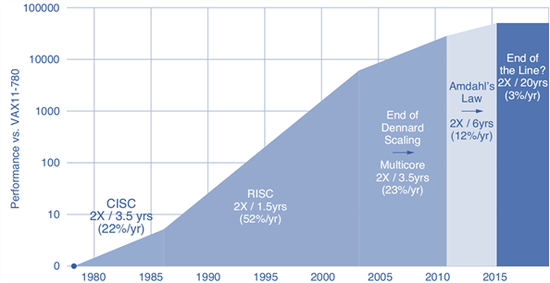

芯片約佔整個半導體行業市場規模的84%,與AI芯片相關的主要是數字邏輯芯片[1]、微芯片[2]等用於邏輯處理與計算的處理芯片。21世紀初,Dennard縮放定律[3]失效之後,處理芯片的性能提升越來越慢(見圖1),不得不轉向多核方案,但正如Amdahl定律所言多核方案亦有局限,摩爾定律[4]似乎也搖搖欲墜,目前產業界仍在通過嘗試新工藝、新材料乃至新架構的解決方案。

圖1 處理芯片的性能演變路線

圖1 處理芯片的性能演變路線

來源:賽靈思,Versal: the First Adaptive Compute Acceleration Platform,2018年10月

(一)通用處理芯片:CPU與GPU

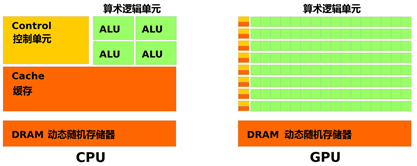

CPU[5]和GPU[6]都是通用型芯片,前者通用性最強,擅長邏輯控制和順序運算,是各類計算機和智能手機的核心部件;後者擅長並發計算,適合圖形和多媒體渲染、模式識別、密碼破譯等。與CPU相比,GPU大幅縮減了控制邏輯和存儲單元,將更多晶體管分配給計算單元(見圖2),以犧牲一定程度通用性為代價,顯著提升了遊戲、3D建模、人工智能、金融分析等計算密集型應用場景下的處理能力(見圖3)。換言之,CPU的大部分晶體管都用於控制邏輯和緩存,能用於各種情景下的任務,但正因為這種通用性,CPU在計算複雜度低的密集計算場景下就有許多晶體管處於閑置狀態,造成處理能力和能效不如GPU。更通俗地講,CPU能做的事GPU不一定能做,但某些情況下CPU的工作效率不如GPU。

圖2 CPU與GPU對比:權衡與取捨

圖2 CPU與GPU對比:權衡與取捨

來源:NVIDIA,中投研究院

圖3 CPU與GPU對比:計算能力(上)、記憶體帶寬(下)

圖3 CPU與GPU對比:計算能力(上)、記憶體帶寬(下)

注:GeForce系列GPU主要面向消費市場,Tesla系列GPU是面向高性能並行計算的通用GPU。

資料來源:NVIDIA,中投研究院

(二)專用處理芯片:FPGA、ASIC及類腦芯片

專用處理芯片功能有限、技術門檻低,相對通用處理芯片功耗更小、在特定場景下更快,但是靈活性更低。總體上,專用處理芯片可以分為定製和半定製兩大類,前者包括ASIC、類腦芯片等,後者包括FPGA等。

FPGA和ASIC都是應用於特定場景的專用處理芯片,前者允許用戶通過硬體編程定義邏輯[7],後者出廠後無法修改。兩相比較,FPGA的前期啟動成本低,通過再編程特性提供了靈活性,適合為包括ASIC在內的芯片提供原型驗證,但這種優勢是以更高總成本、功耗以及犧牲性能為代價;ASIC運行速度比FPGA快,但設計和製造周期更長,前期投入高、投資風險大,適合於市場容量較大的領域,比如潛力巨大的邊緣計算和嵌入式應用市場。

所謂半定製化FPGA、結構化ASIC等芯片,實際上是在FPGA和ASIC之間選取了中間路線。例如,eASIC芯片設計公司(已被英特爾收購)採用單過孔方案大幅減少了裸片尺寸,使得其與FPGA相比功耗和總成本更低,與標準ASIC相比前期成本更低、設計開發時間更短——從流片到交付測試原型只需5周時間[8]。

DSP[9]用於音頻、視頻、無線電信號及各種傳感數據處理。當模數轉換器將采集的模擬信號轉換為數字信號後,由DSP負責對數字信號進行實時處理,因此DSP經常以ASIC和FPGA等專用處理芯片的形式用於手機、電視到電網監測、醫療設備等嵌入式設備和專業儀器。

類腦芯片主要是模擬人腦運行機制設計,比如IBM的類腦芯片TrueNorth就是基於脈衝神經網絡。但受限於腦科學的發展水準,目前還很難研製出通用的類腦芯片,市場上的類腦芯片一般只是部分汲取了人腦特點的專用處理芯片。

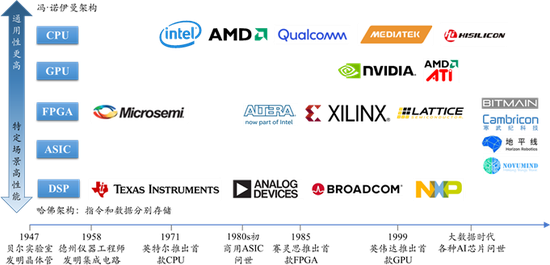

前述處理芯片在應用、技術和性能方面各有特點(見圖4)。從需求端看,在物聯網、5G和AI等應用的牽引下對各類芯片尤其是專用芯片的需求有望較快增長;從供給端看,隨著工藝製程逼近量子領域及成本上升,技術門檻較低的專用處理芯片成為新廠商的突破口。

圖4 相關處理芯片特點和部分廠商

圖4 相關處理芯片特點和部分廠商

注:圖中的芯片架構等為大致的相對趨勢,僅為示意性質

來源:中投研究院

(三)片上系統

片上系統(System on Chip, SoC)把一個系統所需的各種芯片和電子部件集成到單一芯片上, 與傳統的主機板集成方式相比以犧牲維修性為代價提高了能效,適合於智能手機、智能手錶及各種嵌入式應用場景。例如,華為的麒麟970處理器是集成了8核CPU、12核GPU以及寒武紀的Cambricon-1A NPU等多個芯片的片上系統,高通驍龍845芯片是集成了DSP、GPU、圖像信號處理器等多個芯片的片上系統。集成晶體管的數量可作為衡量芯片複雜度的粗略參考(見圖5)。

圖5 芯片集成的晶體管數量

圖5 芯片集成的晶體管數量

注: 2000年後多核架構和集成多芯片的片上系統、板卡盛行,圖中的晶體管數量只能作為芯片複雜度非常粗略的參考

片上系統為了提高AI處理能力,開始將部分AI任務分解細化,讓CPU、GPU之外的其它處理芯片負責某些特定場景。以高通計劃2019年發布的Snapdragon 855為例,該SoC芯片的一大亮點是集成了所謂第4代嵌入式AI引擎,AI性能達到前代產品的3倍。其AI引擎及相關功能不但包括了CPU和GPU,更將DSP、ISP(圖像傳感處理器)等處理芯片納入其中(見圖6),著力提升攝影、語音、混合現實(XR)和遊戲體驗,AI化的DSP甚至可以將當前人像模式(通過背景虛化突出人物)從靜態照片應用到視頻中。Snapdragon 855的DSP和ISP芯片在AI任務方面的區別同樣體現在對效率與靈活性的取捨,允許編程的DSP更為通用靈活,而ISP在與攝影頭相關的特定應用場景下更為高效。

圖6 從高通Snapdragon 855看片上系統的AI化

圖6 從高通Snapdragon 855看片上系統的AI化

(四)AI芯片:人工智能時代新機遇

廣義的AI芯片是泛指應用於人工智能場景的各類芯片,可用於數據中心和雲端,也可用於邊緣計算節點和嵌入式設備。CPU可用於深度學習的推理,GPU適合深度學習的訓練和推理任務,很多初創公司則往往從門檻較低的專用芯片入手。狹義的AI芯片則主要指GPU以及ASIC、FPGA、類腦芯片等專用芯片。例如,深鑒科技的DPU(深度學習芯片)屬於半定製化的FPGA,地平線的BPU(大腦處理器)是出廠後不可再編程的ASIC,微軟則採用英特爾的FPGA。

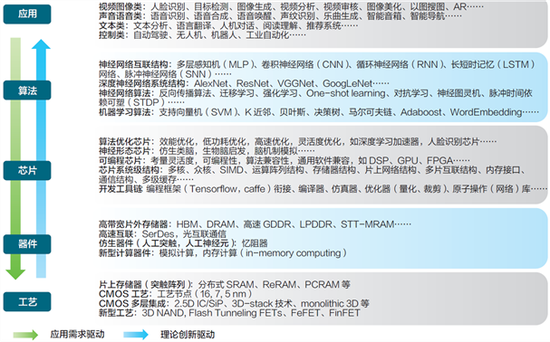

AI芯片既與軟體算法、計算範式有關,也與應用特質、生產工藝有關,相關技術概覽見圖7。

圖7 AI芯片相關技術概覽

圖7 AI芯片相關技術概覽

來源:清華大學、北京未來芯片技術高精尖創新中心: 《人工智能芯片技術白皮書(2018)》

二、AI芯片市場規模和趨勢

全球AI芯片市場規模預計2023年達108億美元,在2017年至2023年期間年複合增長率53.6%。[10]中金公司則認為AI芯片的市場規模將從2017年39.1億美元增長到2022年352.2億美元,期間年複合增長率55%。儘管對市場規模的估算有所不同,但都認為AI芯片市場將在未來5年保持高速增長。

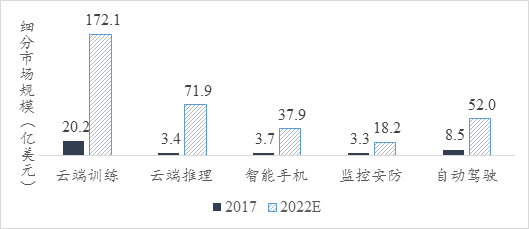

(一)按應用平台

雲端。雲端的伺服器一般採用英特爾CPU和NVIDIAGPU配合完成訓練和推理任務,賽靈思推出的FPGA加速卡也在進入這一市場。與邊緣終端市場的碎片化格局不同,雲端AI芯片市場集中度更高。

自動駕駛。隨著高級駕駛輔助系統(ADAS)和自動駕駛的發展,汽車電子設備日益豐富,攝影頭、雷射雷達等多種傳感器產生大量實時數據,要求AI芯片具備較高算力並滿足行車安全的高可靠性和安全性。與規模數百億美元的整個汽車芯片市場相比,汽車AI芯片雖然體量尚小,但前景光明,除了恩智浦、英飛凌等深耕汽車電子領域的半導體廠商,NVIDIA、英特爾(Mobileye)等公司在車載AI芯片方面也取得長足進展。

智能手機。智能手機出貨量從2015年起增速逐漸放緩至個位數,全球市場總體上趨於飽和,但人像模式、語音助手、面部識別等功能對AI芯片的需求越來越大。2017年,搭載AI引擎芯片的智能手機超過2.5億部,並且SoC集成的多種處理芯片都開始分擔AI計算任務。蘋果、三星、華為、高通等廠商都將手機AI芯片作為重點發展。[11]

監控安防。固定安裝和移動配置(如無人機載、警察佩戴)的視頻監控可應用於自動車牌識別(ANPR)、公民身份比對、小區與家庭安全等不同場景。MarketsAndMarkets認為視頻監控市場將從2018年368.9億美元增長到2023年683.4億美元,期間年複合增長率13.1%,相比之下AI芯片在該領域的增長將遠超過這個速度。德州儀器、華為海思、雲天勵飛等公司是安防AI芯片領域的重要參與者。

圖8 AI芯片全球細分市場規模 來源:中金公司,中投研究院

圖8 AI芯片全球細分市場規模 來源:中金公司,中投研究院

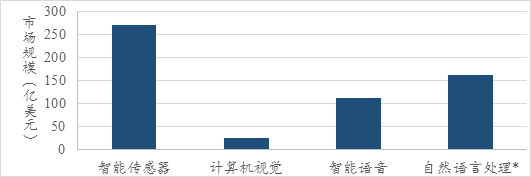

(二)按AI技術

計算機視覺(CV)、智能語音、自然語言處理(NLP)等AI技術對AI芯片有強烈需求,相應的市場規模見圖9。其中智能傳感器、計算機視覺在2018年至2023年期間的年複合增長率預計達到17.5%和47.5%。

圖9 2017年AI技術的全球市場規模

圖9 2017年AI技術的全球市場規模

注:自然語言處理市場規模為2016年數據,其余為2017年數據

來源:中國信通院,中投研究院

(三)按芯片類型

CPU桌面和伺服器市場由英特爾壟斷、AMD其次,移動市場以採用ARM架構的高通、蘋果、三星、華為、聯發科等眾多公司為主;GPU桌面和伺服器市場主要由NVIDIA、AMD瓜分,移動市場以高通、蘋果、聯發科等眾多公司為主。

FPGA的全球市場規模在2017年為59.6億美元,預計到2023年達到98.0億美元,年複合增長率8.6%,[12]主要供應商為賽靈思(Xilinx)、英特爾、Achronix Semiconductor、Atmel、賽普拉斯(Cypress Semiconductor),及Lattice、德州儀器(TI)和高森美(Microsemi)等。

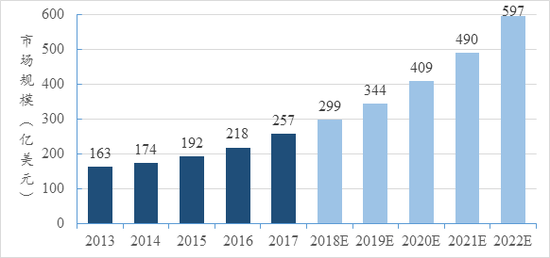

ASIC的全球市場規模從2012年的163億美元增長到2017年257億美元,預計今後5年保持18.4%年複合增長,到2022年達到597億美元(見圖10),市場格局比較碎片化。

圖10 ASIC芯片全球市場規模 來源:比特大陸招股說明書,中投研究院

圖10 ASIC芯片全球市場規模 來源:比特大陸招股說明書,中投研究院

記憶體、閃存等存儲芯片儘管不屬於AI芯片,同樣將受益於人工智能。與個人電腦和智能手機等傳統應用相比,深度學習等人工智能應用對存儲芯片的需求更大,美光公司預計到2021年每台AI訓練伺服器需要的DRAM記憶體芯片容量是標準伺服器的約7倍,需要的NAND閃存芯片是標準伺服器的約1.8倍。

三、AI芯片廠商及並購案例

隨著智能手機為代表的移動端市場日趨飽和,包括英特爾、高通在內的各路芯片巨頭將物聯網和人工智能視為又一戰略機遇,引發了AI芯片的研發與投資浪潮,眾多初創公司也如雨後春筍般橫空出世。AI芯片產業鏈見圖11。

圖11 AI芯片產業鏈

圖11 AI芯片產業鏈

(一)芯片公司動作頻頻

英特爾自上世紀八十年代專攻芯片以來,借助與微軟的“Wintel”產業聯盟稱霸桌面和伺服器CPU市場,但到了移動互聯和大數據時代形勢驟變:高通(Qualcomm)和聯發科(MTK)幾乎瓜分了移動CPU市場,NVIDIA借助GPU的並行計算能力在大數據時代趁勢而起,甚至在桌面和伺服器領域一直被英特爾壓得喘不過氣的AMD近幾年股價也反彈明顯。從2010年至今,NVIDIA的表現一騎絕塵,賽靈思在2018年下半年發力,高通的表現則弱於標普500和費城半導體指數,見圖12。

圖12 五家芯片巨頭的股價與總回報(2010年至2018年)

來源:Factset,中投研究院

來源:Factset,中投研究院

注:總回報包括股價回報、股息以及股息再投資回報

來源:Factset,中投研究院

1.英特爾

英特爾正致力於把業務重心從傳統的PC-centric轉型到Data-centric,2013年以來完成的43筆收購交易中36筆都是服務於Data-centric,例如167億美元收購FPGA公司Altera(2015)、4億美元收購機器視覺公司Movidius(2016)、154億美元收購自動駕駛公司Mobileye(2017)等[13]。英特爾的投資部門Intel Capital自1991年向超過1500家公司投資了至少120億美元,近年投資聚焦到人工智能等領域,例如AI芯片初創公司Syntiant。英特爾2017年收入構成見圖13,其中以CCG業務群為代表的傳統業務仍貢獻過半收入,在數據中心CPU市場佔有率高達98%,但與AI、物聯網、自動駕駛相關的業務正成為新的增長點。

圖13 英特爾2017年收入構成

圖13 英特爾2017年收入構成

圖14 英特爾財務年度數據(NASDAQ:INTC)

注:英特爾2017財年截至2017年12月30日

注:英特爾2017財年截至2017年12月30日

來源:中投研究院,Factset

除了頻頻投資並購,英特爾在AI芯片方面的研發力度也明顯加大,在CPU、FPGA甚至GPU等多個條線同時發力。2017年,英特爾發布了世界上首款視覺處理芯片(VPU)Movidius Myriad X,適用於無人機、VR/AR穿戴設備、智能家庭等應用場景,處理能力達每秒4兆次;同年,還發布了業內首款14納米級FPGA Stratix 10,較前代產品時鐘頻率翻倍、功耗降低70%,這兩款芯片見圖15;2018 年6 月,英特爾在推特上表示將在2020年推出獨立GPU。

圖15 英特爾的Movidius VPU(左)和14納米級FPGA(右)

來源:英特爾年報,中投研究院

來源:英特爾年報,中投研究院

英特爾PC時代的盟友微軟押注FPGA並繼續與英特爾合作。微軟選擇FPGA用於深度神經網絡(DNN)評估、Bing搜索排名以及軟體定義聯網(SDN)加速,在減少時延的同時將更多CPU算力釋放到其他任務中。微軟於2010年啟動了“投石車”項目(Project Catapult),並於2015年開始大規模部署到Bing和Azure數據中心,以可控成本實現了極快的推理能力,Bing搜索的數據吞吐量提升了50%、時間延遲減少了25%。2016年,微軟啟動了“腦波”項目(Project Brainwave),探索通過英特爾的FPGA實現實時AI。2018年,Bing和Azure數據中心將部分算力由CPU遷移至FPGA,如今每個新增的伺服器都把一個FPGA集成到獨特的分布式架構中,形成的可配置互聯計算層拓展了CPU計算層。

2.NVIDIA

NVIDIA從遊戲和圖像業務起家,借助GPU的並行計算優勢在AI芯片尤其是訓練方面成為霸主,其在AI訓練芯片的市場佔有率高達95%。NVIDIA將其營業收入劃分為GPU和Tegra處理器兩大板塊,其中GPU業務板塊針對PC和數據中心的遊戲、計算機輔助設計(CAD)、AI、加密貨幣等應用場景,Tegra處理器業務板塊針對汽車和嵌入式設備的自動駕駛、AI、娛樂等應用場景,收入構成見圖16。2018財年,NVIDIA的GPU業務板塊收入同比增長39.8%,Tegra處理器業務板塊收入同比增長86.2%(其中移動遊戲與開發的收入同比增長300%)。

圖16 NVIDIA收入構成

圖16 NVIDIA收入構成

來源:NVIDIA年報,中投研究院

自2006年推出CUDA並行計算平台後,NVIDIA成功打造了AI和深度學習的生態系統,GPU成為主流的深度學習硬體,在雲端和汽車電子等方面開疆拓土,營收和利潤水準都一路攀升(見圖17)。然而,NVIDIA繼續擴張的嘗試正在遭遇更多的挑戰。數據中心領域,英特爾的CPU仍然不可或缺;汽車和無人機領域,特斯拉、大疆借助平台優勢正在構建軟硬體緊密耦合的自有生態;在一些嵌入式AI應用領域,賽靈思為代表的公司則試圖證明FPGA等其它類型芯片是比GPU更合適的選擇。

圖17 NVIDIA財務年度數據(NASDAQ: NVDA)

注:NVIDIA2018財年截至2018年1月28日

注:NVIDIA2018財年截至2018年1月28日

來源:中投研究院,Factset

3. 高通

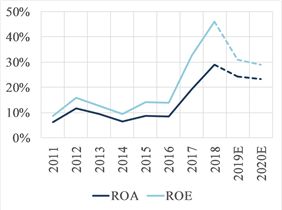

高通2017年佔智能手機應用處理器市場份額的42%,比排名第二的蘋果(22%)和排名第三的聯發科(15%)加起來還高,但由於消費電子業務觸及天花板,專利優勢逐漸被稀釋,毛利率不斷下滑(見圖18),近年股價疲軟。收購恩智浦失敗後,高通切入車載芯片等人工智能場景的嘗試仍在繼續,例如設立了1億美元基金支持人工智能初創企業。顯而易見的是,高通希望AI芯片在終端設備而不是數據中心得到快速發展。

圖18 高通財務年度數據(NASDAQ: QCOM)

注:高通2018財年截至2018年9月30日

注:高通2018財年截至2018年9月30日

來源:中投研究院,Factset

4. AMD

AMD在CPU和桌面/伺服器GPU領域都長期屈居行業第二,其毛利率明顯低於英特爾和NVIDIA的毛利率(見圖19)。2016年以來,AMD推出的銳龍(Ryzen)系列CPU等產品反響不錯,股價觸底反彈。2018年11月,AMD率先公布7納米級數據中心GPU——Radeon Instinct MI60和MI50加速卡,劍指下一代深度學習、高性能計算和渲染應用[14]。

圖19 AMD財務年度數據(NASDAQ: AMD)

注:AMD2017財年截至2017年12月30日

注:AMD2017財年截至2017年12月30日

來源:中投研究院,Factset

5. 賽靈思

隨著另一家FPGA龍頭企業Altera被英特爾收購,賽靈思加快了轉型步伐。2018年,賽靈思的自我定位從一家FPGA公司調整為“自適應與智能計算的領導者”,戰略要點包括:加速布局數據中心市場,搶佔人工智能推理、視頻和圖像處理、基因組等應用場景;鞏固汽車、通訊、航天等傳統業務;推出ACAP自適應計算加速平台,為大數據和人工智能應用的軟硬體開發提供支持。

2018年7月,賽靈思以2.5億美元收購了北京的深度學習企業深鑒科技[15]。深鑒科技成立於2016年3月,被收購前已完成3輪融資,其語音識別加速引擎於2018年上線亞馬遜AWS。

圖20 賽靈思財務年度數據(NASDAQ:XLNX)

注:賽靈思2018財年截至2018年3月31日

注:賽靈思2018財年截至2018年3月31日

來源:中投研究院,Factset

2018年10月,賽靈思推出了由其UltraScale+ FPGA芯片加持的Alveo加速卡,內置多個獨立xDNN引擎,解決了GPU通過批處理提高性能卻增加時延的問題,宣稱比高性能GPU的圖像處理吞吐量高出4倍、時延少3倍[16]。

圖21 賽靈思Alveo加速卡(FPGA)與GPU、CPU的性能對比

注:該對比結果在GoogLeNet V1神經網絡等特定測試場景下取得。

注:該對比結果在GoogLeNet V1神經網絡等特定測試場景下取得。

來源:賽靈思,Accelerating DNNs with Xilinx Alveo Accelerator Cards,2018年10月

6. CEVA

美國CEVA公司是DSP的IP(知識產權)方面的領先企業,主要收入來源為IP授權費用(license fee)和特許使用費(royalty fee),因此毛利率很高,並且研發支出遠高於資本支出(見圖22)。針對汽車、安防、擴增實境、智慧家庭、零售自動化、在線診療等方面的圖像視頻和語音AI開發了一系列IP,包括CEVA-NeuPro系列深度學習IP(其中尺寸最小的NP500瞄準物聯網和可穿戴市場,NP1000瞄準中檔智能手機、高級駕駛輔助系統、AR/VR頭戴設備等,NP2000瞄準高端智能手機、監控、機器人和無人機,NP3000可用於企業級監控和自動駕駛),以及專為低功耗嵌入式設備設計的CEVA-XM系列圖像和計算機視覺處理器IP。

圖22 CEVA財務年度數據(NASDAQ:CEVA)

注:CEVA公司2017財年截至2017年12月31日

注:CEVA公司2017財年截至2017年12月31日

來源:中投研究院,Factset

(二)產業鏈上下遊公司入局

AI芯片產業鏈上遊的深度學習算法公司以及下遊的雲計算、智能手機公司也開始將業務延伸到芯片領域,一方面借助自有業務支撐自研芯片的研發和商業化,另一方面也通過投資並購迅速提高技術實力。

1. 谷歌

谷歌在人工智能領域的布局初見雛形。軟體算法方面,Tensorflow是最流行的深度學習框架之一;硬體芯片方面,雲端的Cloud TPU已發布第三代,主要用於自有雲計算服務,邊緣計算的Edge TPU也於2018年7月發布。

2. 亞馬遜

亞馬遜於2018年11月發布了定製的AI芯片AWS Inferentia,用於人工智能的推理任務。亞馬遜是全球最大的公有雲服務商以及智能音箱的開創企業,無論從數據中心雲計算的角度還是從智能音箱語音識別的角度,對AI芯片都有相當的依賴性。儘管是新進入芯片行業,亞馬遜的戰略願景卻不止於AI芯片,還研發了ARM架構的伺服器芯片Graviton用於自己的雲計算伺服器。

3. 華為

華為早在1991年就創建了ASIC設計中心,即海思半導體有限公司的前身,從3G芯片一直到最新的麒麟980,其芯片業務借力自有產品逐步成熟。2018年10月,華為發布AI發展戰略和全棧全場景解決方案,試圖提供從底層芯片、開發框架到頂層應用的全套解決方案,構建開放生態。同時發布的還有採用華為達文西架構的兩款AI芯片:面向雲端高算力場景的7納米級昇騰910、面向邊緣計算低功耗場景的12納米級昇騰310。

4. 阿里巴巴

2018年4月,阿里巴巴全資收購中國大陸唯一的自主嵌入式CPU IP核杭州中天微系統有限公司,9月成立平頭哥半導體有限公司,計劃2019年推出首款AI芯片。中天微成立於2001年,宣稱是國內唯一基於自主指令架構研發嵌入式CPU並實現大規模量產的CPU供應商,於2018年推出兩款CPU IP芯片以及智能語音SoC平台。

5. 比特大陸

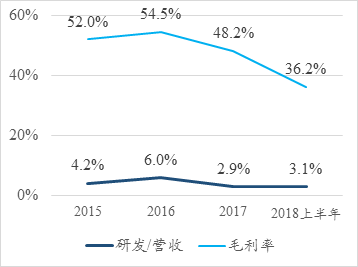

作為國內乃至全球的數字加密貨幣礦機龍頭,比特大陸在招股說明書中將自身定位為中國第二大和全球前十大無晶圓廠(Fabless)芯片設計公司,是“世界上少數幾家有能力開發用於雲端訓練及推斷的芯片的AI芯片公司之一”。比特大陸基於ASIC的數字加密貨幣礦機2017年收入約22.6億美元,佔全球市場份額的74.5%,正在謀劃香港上市。2018年,該公司發布了第二代張量處理器BM1682、邊緣計算BM1880等AI芯片。

比特大陸招股說明書披露其主要營收來源為礦機銷售,具備一定的芯片自研經驗和能力。芯片行業歷史上不乏轉型成功案例,遠的如德州儀器從石油能源公司轉型為模擬芯片龍頭,近的有NVIDIA從遊戲顯卡公司發展為AI芯片龍頭,然而轉型之路並不平坦,比特大陸以及嘉楠耘智、億邦國際等礦機廠商轉型做AI芯片的努力方向值得認可,但充滿挑戰。比特大陸的芯片研發此前主要為數字加密貨幣挖礦服務,儘管挖礦所需的密集計算能力與AI訓練需求總體相符,轉型做AI芯片有一定基礎,但人工智能的應用場景截然不同,而且從較低的研發佔比看,轉型需要盡快加大資本投入、充實技術力量。

圖23 比特大陸披露的財務數據

來源:比特大陸招股說明書,中投研究院

來源:比特大陸招股說明書,中投研究院

(三)AI芯片初創企業湧現

2008年特別是2015年以來,美國、中國等國家湧現出一大批AI芯片初創企業,幾乎都從事芯片設計,其中多數企業瞄準某些細分領域並從定製芯片起步,吸引了大量的天使投資和風險投資。儘管態勢尚不明朗,但少數獨角獸已經嶄露頭角。

美國Wave Computing公司成立於2008年,被谘詢公司Frost & Sullivan評為“2018年機器學習行業創新領導者”。Wave Computing的數據流處理器(DPU)通過提高卷積和循環神經網絡並行度提高機器學習能力。該公司收購了老牌芯片公司MIPS,力圖將業務從數據中心拓展到雲邊緣並打造一站式服務,並使得自身擁有的專利數量超過425項。MIPS以RISC計算架構著稱,與英國ARM公司是競爭關係。

美國Adapteva公司成立於2008年,致力於研發通用的多核並行計算架構及芯片,已有上萬個客戶。其Epiphany-V芯片是集成了1024顆64位RISC芯片的SoC,處理能效達每瓦特750億次浮點運算,由台積電採用16納米工藝生產。

英國Graphcore公司成立於2016年,研發了所謂智能處理器(IPU)的AI芯片,該芯片可以實現大量並發的低精度浮點運算,適合數據中心的訓練任務。藉由戴爾資本的戰略投資結成的合作關係,Graphcore首批產品在戴爾公司的數據中心投入使用,該產品集成有16個IPU芯片,算力超過2千兆次浮點運算(PFLOPS)。

寒武紀科技、地平線、深鑒科技一度並稱中國最知名的三家AI芯片獨角獸公司。寒武紀科技成立於2015年,自稱為全球第一個成功流片並擁有成熟產品的智能芯片公司,在終端以IP授權形式在智能手機、智能攝影頭等設備中用於片上推理,現已推出第三代AI芯片IP即7納米級Cambricon-1M、處理能效達每瓦特50億次浮點運算,在雲端以板卡形式在伺服器集群用於雲端推理和訓練等應用;地平線同樣成立於2015年,以智能駕駛、智慧城市和智慧零售為主要應用場景,主攻終端嵌入式市場,研發了面向智能駕駛的征程系列和面向智能攝影頭的旭日系列等AI視覺芯片。

以色列Halio Technologies成立於2017年,其業務重心是為嵌入式設備提供深度學習能力,例如汽車的自動駕駛輔助系統。該公司計劃2019年推出首款AI芯片。

此外還有美國邊緣設備AI芯片公司Syntiant和Kneron、脈衝神經網絡芯片公司BrainChip、涉足記憶體內計算的Gyrfalcon Technology,加拿大深度學習ASIC公司Tenstorrent,印度AI芯片公司AlphaICs,中國語音AI芯片公司雲知聲、思必馳,以及法國上市公司Kalray,美國的Cerebras、Esperanto Technologies、Groq,等等。

(四)代工廠受益於快速增長的AI芯片設計需求

芯片製造可能是最具馬太效應的行業之一,同時具備芯片設計和製造能力的公司寥寥無幾,絕大多數芯片設計公司的製造業務依賴於代工廠。芯片代工廠2018上半年的市場佔有率見圖24。

圖24 芯片代工廠2018上半年全球市場佔有率

來源:David Manners, H1 foundry rankings stay stable, Electronicsweekly.com; 中投研究院

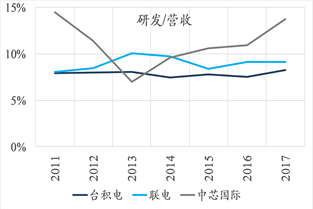

台積電作為全球最大芯片代工廠,在工藝製程上一路領先。其他代工廠在缺乏足夠訂單量支撐的情況下難以為繼,2018年8月,僅次於台積電的兩大代工廠格芯、聯電均宣布放棄對先進製程的追趕,專注於提升12納米以上成熟製程市場佔有率。聯電意識到,代工市場中成熟製程市場雖然成長緩慢但佔有絕大部分份額(見圖25),有很大的營收空間供爭奪。中芯國際在鞏固28納米及以上製程代工業務的基礎上,14納米突破取得重要進展,繼續加大投入研發先進製程。

圖25 不同製程的芯片全球市場佔有率

來源:IBS, Whitepaper: Semiconductor Industry from 2015 to 2025, 2015年8月

與NVIDIA、AMD等芯片設計公司的情況不同,代工廠的資本支出佔比遠高於研發支出,反映出其重資產的特點。

圖26 芯片代工廠的資本支出佔比(左)與研發支出佔比(右)

來源:中投研究院,Factset

來源:中投研究院,Factset

(五)小結

前述公司在AI芯片領域大多基於自身特長有所側重,比如NVIDIA固守GPU、賽靈思主推FPGA、初創企業首選定製芯片,高通專攻終端、谷歌和亞馬遜發力雲端等等,而英特爾則嘗試從雲端到終端、從通用芯片到專用芯片全線出擊。我們對相關企業的競爭態勢和市場地位進行了評估,見圖27。應當指出,由於AI芯片行業方興未艾,市場格局變數較多,這個評估只是對當前形勢的總體判斷,不代表後續發展預期。

圖27 當前AI芯片行業相關企業的競爭態勢

注:半定製芯片主要指FPGA,定製芯片包括ASIC及各種類腦芯片

注:半定製芯片主要指FPGA,定製芯片包括ASIC及各種類腦芯片

來源:中投研究院

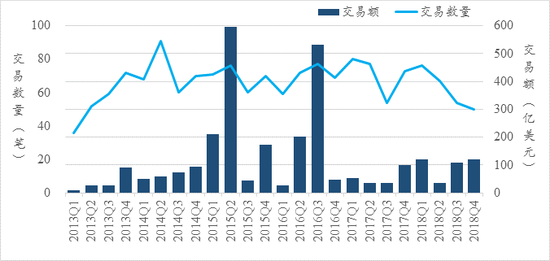

AI芯片終端(邊緣計算)市場高度碎片化,雲端市場NVIDIAGPU+英特爾CPU壟斷的格局也在不斷面對新的挑戰者,財務投資者和戰略投資者的投資並購熱情高漲。2014年以來,全球半導體行業並購交易每年大約200筆左右,交易金額在2015年和2016年達到峰值後顯著萎縮,商業擴張意願受到了監管政策和國際環境較大影響。AI芯片作為半導體行業的新興領域,集中度還有較大的提升空間。

圖28 全球半導體行業披露的交易數量和金額

圖28 全球半導體行業披露的交易數量和金額

來源:S&P Capital IQ,中投研究院

AI芯片部分投資並購案例見表1。

表1 AI芯片投資並購案例

|

2018年12月 |

英國AI芯片初創公司Graphcore完成D輪融資2億美元,估值達到17億美元,Atomic和Sofina領投,寶馬和微軟成為戰略投資者 |

|

2018年11月 |

美國AI芯片公司Wave Computing完成E輪融資8600萬美元,由Oakmont Corporation投資 |

|

2018年11月 |

以色列AI芯片初創公司Habana Labs完成B輪融資7500萬美元,Intel Capital領投。2016年成立以來該公司累計融資1.2億美元 |

|

2018年10月 |

美國AI芯片初創公司Syntiant完成B輪融資,由微軟的風投基金M12領投。Syntiant的神經決策處理器旨在模仿神經網絡,應用於聽力輔助、物聯網、智能音箱和智能手機 |

|

2018年9月 |

美國AI芯片初創公司ThinCI完成C輪融資6500萬美元,DENSO、淡馬錫等領投 |

|

2018年7月 |

賽靈思以2.5億美元收購深鑒科技 |

|

2018年6月 |

美國AI芯片公司Wave Computing收購了矽谷的老牌芯片IP公司MIPS Technologies |

|

2018年6月 |

以色列芯片初創公司Halio宣布獲得1250萬美元投資 |

|

2018年6月 |

寒武紀科技完成B輪融資數億美元,中國國有資本風險投資基金、國新啟迪、國投創業、國新資本聯合領投 |

|

2018年5月 |

美國AI芯片初創公司Kneron完成A1輪融資1800萬美元,Horizons Ventures領投 |

|

2017年底 |

地平線完成A+輪融資近億美元,英特爾投資領投、嘉實投資等跟投 |

|

2017年11月 |

英國AI芯片初創公司Graphcore獲得紅杉5000萬美元投資 |

來源:中投研究院根據公開資料整理

四、AI芯片發展與投資研判

AI芯片是最值得投資的半導體領域之一,從需求端看存在物聯網、雲計算和人工智能的巨大市場,從供給端看專用芯片的興起提供了彎道超車的可能性。

(一)半導體行業周期與AI芯片

半導體行業在2017年首次突破年銷售額4000億美元大關,2018年再創新高。然而,受智能手機市場飽和、存儲芯片庫存高企以及國際貿易衝突的影響,業內對半導體行業2019年前景的憂慮情緒日益增加,三星、SK海力士正在減少設備投資。我們認為,在整個行業面臨短期調整的大背景下,AI芯片可能受到一定影響,但總體上將保持強勁增長,是半導體行業投資前景最為明朗的領域之一。

圖29 半導體行業月銷售額(1986年1月至2018年9月)

注:趨勢線為3月移動平均線,綠色區域為行業擴張期、紅色區域為行業收縮期、其余區域為盤整期。

來源:中投研究院根據WSTS數據整理繪製

(二)中國芯片行業的歷史性機遇

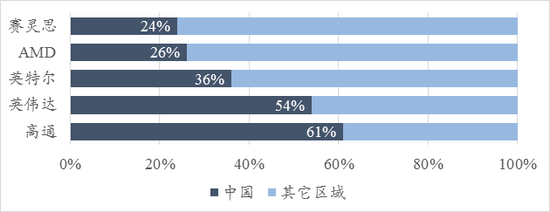

中美貿易衝突殃及AI芯片市場,國產化替代迫在眉睫。2018年11月,美國商務部就AI芯片等新興技術的出口管制措施公開征集意見。這種出口管制並非首次,2015年美國商務部就禁止向中國超級計算機實驗室出口芯片。半導體是美國第四大出口行業,超過80%的美國半導體公司營收來自海外客戶,2017年美國半導體出口額440億美元並繼續在該領域保持貿易順差。高通、NVIDIA等公司的營收有相當部分來自中國合作夥伴和中國市場,見圖30。由於AI芯片覆蓋範圍廣泛,升級後的管制措施將對美國半導體企業和貿易順差帶來負面影響,正如中國的“天河-1A”超級計算機曾使用了7168個NVIDIAGPU,但在美國禁令後中方超級計算機改用國產芯片,導致NVIDIA失去該業務合作機會[17]。中國無疑將短期承壓,但國產化替代卻迎來了機遇。

圖30 AI芯片相關公司對華營收佔比(2017)

來源:高盛,中投研究院

來源:高盛,中投研究院

芯片架構IP的開源協作機會難得。開源的芯片指令集包括OpenRISC和RISC-V等,由於RISC-V使用的BSD開源協議對商業友好,不存在知識產權問題,吸引了谷歌、美光、NVIDIA、恩智浦、三星、高通、華為等苦於IP授權費用的上百家知名廠商和院校參與,倪光南院士認為該架構有可能形成與英特爾、ARM三足鼎立的格局。2018年,中國RISC-V產業聯盟、RISC-V中國聯盟先後成立,意味著國內產學研各方已全面參與。開源芯片指令集雖處於探索階段,其大勢初成,Wave Computing公司也順勢宣布將於2019年開源MIPS指令集。

芯片設計的輕資產特點有助於追趕,開發工具是軟肋。中國在AI算法方面有相當儲備,國際主流深度學習框架多為開源,為AI芯片設計掃清了很多技術障礙。與芯片生產相比設計屬於輕資產,但先進製程同樣推高了芯片設計成本(見圖31),其中相當一部分成本來自於開發工具特別是EDA(電子設計自動化軟體)支出。EDA市場主要由美國的Synopsys、Cadence和西門子Mentor Graphics壟斷,屬於我國亟待解決的薄弱環節,華大九天、芯禾科技等本土EDA企業得到了越來越多的關注。

圖31 芯片設計成本隨製程快速上升

來源:IBS,中投研究院

來源:IBS,中投研究院

芯片製程與商業邏輯密切相關。以中芯國際為代表的國內芯片生產廠商長期以來處於追趕狀態,但先進製程所需的大量前期投入需要後期盈利彌補,僅靠政策補貼難以為繼。AI芯片市場需求多樣化,或有足夠的成熟製程芯片訂單保證利潤,為芯片公司從低端芯片逐步過渡到高端芯片提供了可能。

(三)AI芯片投資建議

建議重點關注邊緣計算和物聯網對AI芯片的需求。PC時代伺服器的處理芯片由英特爾壟斷,雲計算時代密集計算需求讓NVIDIAGPU幾乎成為數據中心除了英特爾CPU之外的標配,隨著智能手機的進化和智能音箱、自動駕駛、無人機、安防監控等應用的豐富,雲端的部分推理乃至訓練算力將遷移至邊緣層。邊緣層對AI芯片的需求與雲端需求大相徑庭,一是需求更為多樣,二是更強調低功耗、低成本,三是很多情況下技術要求相對較低。

不同處理芯片的AI化和異構趨勢漸成。從嵌入式終端設備SoC到數據中心加速板卡,CPU、GPU、FPGA、ASIC、DSP以及各種xPU將針對AI任務需要優化指令和電路設計,並越來越多地分工協作完成各種AI任務,處理單元、計算單元和存儲單元的晶體管分配將從單個處理芯片上升到多處理芯片的層面進行,追求在各種典型場景下實現能效最大化,盡可能避免利用晶體管不充分的情況。

低端芯片是後來者進入AI芯片行業較好的切入點,但利潤微薄,不宜久留。AI芯片市場料將保持高速增長,以搶佔市場份額優先的做法短期可行,但可持續性有限,特別對於以燒錢著稱的芯片行業,必須提高利潤率才能保證研發支出,進而佔有一席之地。低端芯片相對較低的技術門檻固然便於後來者切入,同時也意味著不利於建立技術優勢和護城河,向更高端的芯片發展或者深耕細分領域是可能的解決方案。

AI芯片初創公司出售給芯片巨頭是一種雙贏的退出渠道。一方面,AI芯片初創公司擅長IP和(或)設計能力,但缺乏製造能力;另一方面,現金充裕的芯片巨頭在積極擴張,或者至少通過並購構築防線。這一點在英特爾收購Movidius、賽靈思收購深鑒科技等多筆交易中已有體現。對於一些初創企業而言,這或多或少是一種妥協,畢竟在競爭日趨白熱化的情況下,僅靠一己之力調和快速擴張和可持續性之間的矛盾並非易事。

避免跟風追熱點,確保商業計劃可行。芯片行業前期投入大、技術門檻高、回報周期長,而且往往頭部贏家通吃。近年來AI芯片無疑在風口浪尖,但沒有相應的技術和人才團隊,光靠燒錢是不切實際的,無論是地方政府還是機構投資者都應當保持清醒頭腦。

適當關注基礎理論和前沿技術進展。兼具靈活性、高能效和性價比的通用AI芯片是AI芯片發展的長期目標,一種可能方向是根據軟體定義硬體的理念實現可重構計算架構。同時,超導計算、量子計算、記憶體內計算儘管處於探索期,不具備規模化商業應用條件,但中長期看存在顛覆行業格局的可能。

AI技術的應用瓶頸可能造成AI芯片產業發展不及預期。發軔於二十世紀五十年代中期和七十年代中期的前兩次AI浪潮都因為缺乏真實應用前景終結,為投資者帶來的是失望和泡沫。當前這一次AI浪潮得益於大數據支持,以深度學習能力推動了商業應用,但正如“深度學習就是深度調參”這種說法所揭示的,作為AI芯片技術基礎的深度學習還能走多遠,是必須警惕的問題。

(本文作者介紹:中投研究院立足於為中投公司戰略和內部投資決策提供獨立、客觀和前瞻的研究支持。)