智東西(公眾號:zhidxcom)

文 | 心緣

作為AI芯片幾大主流架構之一,FPGA芯片最近明顯高調起來,在GPU尚未攻佔的AI推理領域開始逐漸展露獨特的應用價值,不僅全面進軍各大數據中心,而且在IoT和自動駕駛等終端領域穩步擴充地盤。

雙巨頭格局下,FPGA雙雄賽靈思和英特爾,近期的日子都過的相當滋潤。

今天,在FPGA領域排行老二的英特爾可編程解決方案事業部(PSG)剛剛釋放大招,推出革新的FPGA產品Agilex,集英特爾10nm製程、EMIB、PCIe Gen5、eASIC等各種英特爾自研創新技術於一體。此外,PSG在2017和2018財年營收均創新高。

在過去三年間,FPGA“一哥”賽靈思的成長亦是勢如破竹,不僅市值翻了將近3倍,而且實現連續十三個季度的營收增長,股價也是一路飆升。

2009年4月~2019年4月賽靈思股價走勢

此前在過去一年,兩大FPGA巨頭接連拋出驚雷,這廂賽靈思換帥,那廂英特爾FPGA負責人晉升;這廂主攻AI市場,那廂掙得5G市場的第一桶金;7nm和10nm芯片的預告也均於去年發布,如今英特爾首個10nm FPGA產品已經新鮮出爐。

鏖戰多年的賽靈思和英特爾(Altera),開始以不同的玩法迎接新機遇,在兩大巨頭集火猛攻之下,FPGA有望出現新的燎原之勢,或將影響到整個半導體產業的未來發展格局。

一、業務布局:雙雄爭霸AI、5G、自動駕駛,不斷收獲新城池

FPGA(Field-Programmable Gate Array)全名為現場可編程門陣列,1985年由Xilinx創始人之一Ross Freeman發明,比摩爾定律晚20年出現。

FPGA和GPU一樣具有並行處理的能力,在硬體固定的情況下,允許用戶根據需要的邏輯功能對電路進行快速燒錄,並通過升級軟體來實現自定義硬體功能,最終實現靈活的、可再配置的、低延遲的加速。

處理器的靈活性與性能差異

起初FPGA被用於通訊、消費電子、汽車電子和工業控制領域,近幾年,AI、5G、自動駕駛等新興領域為FPGA帶來了新的成長動力,亦是賽靈思和英特爾都瞄準的市場蛋糕。

1、市場格局:FPGA市場規模預計2025年達到約125億美元

近年來,全球FPGA市場規模維持在50-60億美元左右,長期被賽靈思(Xilinx)、Altera(阿爾特拉)、Lattice(萊迪思)、Microsemi(美高森美)四大巨頭壟斷。

尤其是在2015-2016年期間,全球約90%的FPGA市場份額被賽靈思和Altera佔據90%,僅賽靈思的市場佔比就達到53%,其龍頭老大的位置穩坐如山。自2015年英特爾收購Altera後,它與賽靈思成為FPGA領域的唯二霸主。

研究機構Market Research Future(MRFR)和國盛證券研究所的報告顯示,全球FPGA市場規模去年緩步增長至63.35億美元,預計將在2025年達到約125.21億美元。

FPGA全球市場規模(來源:MRFR,國盛證券研究所)

另據MarketsandMarkets最新發布的FPGA市場研究報告,以賽靈思Spartan系列和Altera Cyclone系列為代表的低端FPGA產品將佔據最大FPGA市場份額,通訊領域仍將是FPGA最大的市場,而亞太地區作為全球最大汽車製造中心和5G部署寶地,將成為增速最快的市場區域。

2017年FPGA廠商的中國區市場份額(來源:紫光同創)

和全球市場格局分布相似,2017年在國內超過100億元的FPGA市場中,獨霸半壁江山的FPGA廠商仍然是賽靈思,英特爾的Altera則佔據了超過1/4的市場份額,而我國國產市佔率僅為4%。

作為賽靈思的第二大營收來源,中國在賽靈思2016-2018財年的營收佔比逐年遞增,與美國地區的收入差距越來越小。在中國的AI、IoT和5G均在快速發展並走向商用的情況下,FPGA的市場增量預計相當樂觀。

賽靈思2016-2018財年各地域營收變化(部門:億美元)

去年12月,英特爾迄今為止全球最大的聚集FPGA技術與生態的創新中心正式在重慶落地。

“我們將借中國創新中心在中國培育FPGA人才、孵化創業企業,並且攜手中國大學以及業界合作夥伴在FPGA事業上大展宏圖。”當時英特爾可編程解決方案事業部副總裁兼工程設計總經理Ravishankar Kuppuswamy表示,英特爾FPGA中國創新中心將成為英特爾在中國拓展和建設FPGA生態系統非常重要的載體。

顯然,對於賽靈思和英特爾來說,中國市場是必爭之高地。

2、財報分析:通信業務仍是最大亮點,汽車領域增閾高

2016年初,賽靈思的市值約為120億美元,如今,這一數值已經超過320億美元。賽靈思營收實現連續13個季度的增長,並在最近的2019財年Q3創下8億美元的營收新紀錄,同比增長34%。其CEO Victor Peng預計賽靈思的2019財年總營收將首度突破30億美元大關。

從細分市場來看,在2019財年Q3(即2018自然年Q4),賽靈思的每個主要垂直市場均取得了增長,通信業務是其中的最大亮點,營收同比增長41%。Victor Peng稱這一強勢增長主要得益於韓國的5G部署以及中國、美國5G部署進入準備期”。其數據中心表現同樣令人驚喜,增長接近一倍。

其先進產品亦具有相當出色的帶動盈利的能力,據財報顯示,其先進產品增長51%,佔賽靈思收入的66%,其中高端平台Zynq增長約80%。

賽靈思2016財年-2019財年Q3營收變化(上)和英特爾2016財年-2018財年營收變化(下)

英特爾在2015年收購當時的FPGA界“二哥”Altera後,成立了其FPGA業務部門——PSG事業部,因此從2016年Q1英特爾的財報才開始呈現FPGA業務情況。儘管英特爾PSG在季度間的營收稍有波動,但從整體財年營收來看,其FPGA相關業務的收入亦在平穩上漲。

除了第一年營收受到9900萬美元因收購Altera相關費用所產生的負面影響外,從2016年到2017年,受益於工業、軍事及汽車等細分市場的增長,以及數據中心市場以及其28nm、20nm和14nm工藝產品的增長,英特爾PSG全年營收持續走高,在2018年全年收入21.23美元,同比增長11.6%。

邊緣計算領域的算力市場規模(來源:中泰證券)

因其靈活性、低延時和穩定性等優勢,FPGA 相比其他異構處理器更適配邊緣計算場景。據HIS和MRFR研究及預測,未來FPGA的市場增量點將會集中在汽車(自動駕駛)、數據中心和工業智能自動化方面,汽車有望在2025年成為最大的應用領域,佔比29%,數據中心及工業的佔比分別被預計攀升至13%和19%。

二、花開兩朵:兩大巨頭的差異化轉型玩法

在AI一統數據中心江湖之際,賽靈思和英特爾顯然都不打算錯過這一東風。在剛剛過去的一年前,兩大巨頭均開始頻頻展露其面臨新時代的野心,在確立了以數據中心為重的相似戰略布局的基礎上,他們對FPGA的規劃開始走上了更加多元化的道路。

1、由“硬”變“軟”的賽靈思:從FPGA到ACAP

作為FPGA的開山鼻祖,儘管賽靈思長期鎮守著FPGA業界龍頭的位置,它並沒有故步自封,而是早在幾年前就開始試圖脫下FPGA供應商的帽子,轉型成為一家完全可編程(All Programmable)公司。

基於這一戰略,從2011財年到2015財年,賽靈思的市場總體份額從53%增長到56%,高端市佔率保持在60%,終端市佔率從1%飛速增至54%,低端市佔率從40%增至51%,實現高中低端全線無短板。

2018年,賽靈思的雄偉藍圖掀開了更嶄新的篇章。新上任的賽靈思第四任CEO Victor Peng自出場以來就一直連放大招,先是提出“以數據中心為先、加速主流市場增長、推動自適應計算”的三大戰略,緊接著就秀出了超越FPGA的顛覆式新招牌——自適應計算加速平台ACAP(Adaptive Compute Acceleration Platform)。

ACAP具有高度模塊化和可擴展化的特點,據稱可實現CPU和GPU所無法企及的性能和功耗比。在這一全新框架下,賽靈思發布採用台積電7nm工藝的業界首款ACAP加速平台Versal系列,預計將在今年交付給客戶。(

賽靈思推7nm AI芯片新品Versal性能超8倍 2019年面世

)

此外,賽靈思還發布了Alveo系列AI加速卡,進一步推進了賽靈思向平台公司的轉型。

2、雙管齊下的英特爾:獨立芯片與協加速器齊飛

當然,看到FPGA在數據中心的廣闊市場的公司不止賽靈思,2015年,英特爾以167億美元的高價收購FPGA領域老二Altera,這也是英特爾迄今為止最大的收購。英特爾當時的CEO Brian Krzanich預測到2020年,三分之一的雲開發商將會使用混合的CPU-FPGA。

收購Altera後,英特爾引入領先的FPGA技術,並開始將FPGA技術與英特爾其他的CPU、GPU等技術和資產集成在一起,從而開拓新的高增長細分市場。與賽靈思長期專注於FPGA不同,英特爾打得是一套組合拳。

其FPGA器件主要由兩類用途。一是將FPGA作為一種獨立的在線加速器,預處理大量非結構化數據;二是將FPGA放在CPU旁邊作為離線加速器,通過將英特爾至強處理器和加速軟體堆棧無縫協作,。

通過這兩種策略,英特爾擴展了FPGA加速平台產品組合,並與英特爾至強處理器、eASIC、Nervana、Mobileye、Atom等英特爾其他產品協同作用,用於解決從邊緣到雲端、以及網絡轉型和企業級應用中的複雜問題。

今日英特爾剛剛發布的Agilex FPGA更是英特爾多重創新實力的集大成者,和此前Stratix FPGA產品不同,Agilex更像是一個英特爾的不可分割的部分,能以超快速度和超高靈活性創造解決方案。

此外,在去年7月,英特爾將其可編程解決方案事業部總經理Daniel (Dan) McNamara從副總裁晉升為高級副總裁,加上12月在重慶設立FPGA創新中心,足見英特爾對FPGA業務的看重和加碼。

三、擴充實力與擴張城池:兩大巨頭的拉鋸戰

為了穩固實力和擴大市場佔比,賽靈思和英特爾除了升級自身技術和產品陣列外,均在並購和構建生態系統方面加大了火力。

從雙方的隔空交戰,我們也可以依稀窺探到二者在擴展中國市場上的排兵布陣。

1、收購進行時:拿下中國獨角獸vs補強結構化ASIC

不知道是不是巧合,兩家公司都在去年7月宣布了新的收購案,而且公布日期相隔不過5天。

2018年7月13日,英特爾宣布將擁有約120名員工的美國結構化ASIC供應商eASIC收入麾下,並將其並入PSG事業部。

eASIC探索了一條在FPGA可編程和ASIC高性能優勢之間的折中路徑——結構化ASIC產品,據稱性能功耗都更接近ASIC,同時成本約是標準單元的1.5-2倍。

通過收購eASIC,英特爾擴展了其PSG的芯片組合,進一步優化性能和功耗,並通過實現從FPGA到結構化ASIC的低成本轉換等方式,有效縮短產品上市時間並減低開發成本。

英特爾可編程解決方案集團公司副總裁兼總經理Dan McNamara(左)與eASIC首席執行官Ronnie Vasishta在英特爾公司總部外的合照。

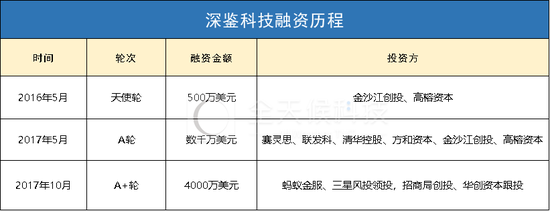

賽靈思收購深鑒科技的消息則在去年7月18日凌晨釋放,由於深鑒科技是中國AI芯片領域最受矚目的獨角獸之一,該收購案在國內AI和芯片產業更是引起了軒然大波。(突發!AI芯片獨角獸深鑒科技被美國賽靈思收購)

這一消息可以說是既在意料之外,又在情理之中。2016年成立的深鑒科技一開始選擇的芯片方案就是賽靈思的FPGA,賽靈思不僅是深鑒的早期投資者,也是深鑒的重要合作夥伴。

按照賽靈思的說法,收購深鑒將進一步增強賽靈思的工程技術研發力量,被收購後的深鑒會繼續將研發重點放在自動駕駛和ADAS領域。不過除了深鑒的人才、技術創新能力和發展路徑外,有業內人士猜測,賽靈思的並購深鑒的主要目標是深鑒背後廣闊的中國市場。

深鑒科技曾推出的自研AI芯片“聽濤”

除了eASIC和深鑒外,還有一家以色列創企Mellanox在去年成為巨頭爭搶的“香餑餑”,從去年11月到今年1月底,先後傳言被賽靈思、微軟、英特爾競標,收購價被預計為50-60億美元,最終在3月被NVIDIA這個“半路殺出來的程咬金”豪擲69億美元截胡。

這家主要做伺服器和存儲連接方案的網絡設備供應商,幾乎覆蓋了包括網絡控制芯片、網卡、交換機、軟體等在內的各類數據中心網絡產品,全球前十的大型公司有九家都選用了Mellanox的方案。無論誰最終將Mellanox收入麾下,都將為自己的數據中心硬體業務增添了一雙有力的翅膀。

2、FPGA生態戰升級,兩大巨頭瓜分天下

根據Gartner發布的最新報告,過去一年全球雲服務市場呈現高速發展,服務商呈現向巨頭匯聚的特點,雲計算領域被亞馬遜AWS、微軟Azure、谷歌雲、阿里雲、IBM、華為雲、百度雲、騰訊雲等等攬走絕大多數市場份額。

對於賽靈思和英特爾而言,毫無疑問,這幾大超級公計算數據中心會是必爭的合作對象。兩家公司的FPGA產品組合均已得到許多合作夥伴和OEM廠商生態系統的支持。

全球幾大雲計算廠商用於機器學習即服務(MLaaS)的基礎設施即服務(IaaS)實例分布

賽靈思在AI的生態布局上已經坐擁亞馬遜AWS、阿里、百度、華為等大客戶,並與這些合作夥伴共同推出FaaS(FPGA as a Service)雲服務等新業務。

以阿里為例,阿里雲推出的FPGA計算實例舜天F3在圖片識別場景下,能提供相當於7台CPU伺服器的算力,相比CPU節約了40%的TCO成本。

同樣,英特爾在FPGA的生態建設方面也不落下風。在數據中心已經部署了約25萬台FPGA的微軟,就在其定製硬體加速器Project Brainwave項目中選擇了英特爾Stratix 10 FPGA,據稱對於微軟自定義的8位浮點數運算,能達到最高90Tops的吞吐量,這大大幫助加速微軟Azure雲服務更好地運行AI。

此外,去年12月,英特爾在重慶成立了全球最大的英特爾FPGA創新中心,並計劃構建專業的FPGA培訓和人才認證體系,借此打造更強大的FPGA創新生態。

四、上升期的FPGA:技術、市場、模式之變

總體來看,FPGA在技術、市場和模式玩法方面都在穩中有序地改變,賽靈思和英特爾都在挖掘FPGA在快速部署方面的上升空間。

1、技術更新:系統算法與製程持續更新

在技術方面,近十年來,FPGA並沒有出現質的突破,行業壟斷已經形成。賽靈思和英特爾Altera擁有絕對的壟斷地位,二者的專利加起來超過6000項,覆蓋到大多數FPGA架構和核心電路、應用方案,而且這一數量還在持續增加中。

作為FPGA龍頭,賽靈思一直走在技術的最前列,從第一個嵌入式處理器、第一個3D架構的FPGA到第一個ASIC+UltraScale架構FPGA,賽靈思在不斷地締造新的神話。

另外,從賽靈思最新財報來看,其20nm/16nm工藝UltraScale系列、28nm工藝7系列和Alveo加速卡等等高端產品(Advanced Product)產品,在上一財季為賽靈思帶來了近2/3的收入。

在製程工藝方面,繼在28nm/20nm/16nm三代產品領先,並在集成度和編程的模式上創造了重大突破後,賽靈思又要在今年率先將7nm FPGA交付給客戶,而英特爾的10nm FPGA產品也在今日推出。就目前來看,兩家公司都在遵循摩爾定律,按著持續縮小芯片尺寸的路徑做研發。

為了解決FPGA編程門檻高的問題,除了推出簡化開發難度的加速卡外,賽靈思和英特爾分別也在軟體開發方面做了持續投入和鑽研。

另外,在創新產品方面,賽靈思去年發布的全新ACAP架構由該公司1500名工程師歷時4年、投入超過10億美元研發而成,結合了分布式記憶體與硬體可編程的DSP模塊、一個多核SoC以及一個或多個軟體可編程且同時又具備硬體靈活應變性的計算引擎,並全部通過片上網絡(NoC)實現互連。

今日英特爾發布的全新Agilex FPGA則採用英特爾10nm工藝、新一代HyperFlex架構、嵌入式多芯片互連橋接(EMIB)封裝技術等英特爾自研多項創新技術。

相信未來賽靈思和英特爾的7nm與10nm FPGA之爭、以及ACAP與Agilex的正面交鋒將是一大看點。

2、市場更大:數據中心、嵌入式視覺、5G和工業物聯網

當下的科技行業幾大熱門新興領域,包括AI、5G、雲計算、嵌入式視覺、工業物聯網等,都有FPGA的一席之地。

首先被賽靈思和英特爾共同視為戰略重心的數據中心市場。作為支撐AI、雲計算和存儲的重要根據,全球多家超級數據中心均有採用FPGA加速硬體計算方案。即便近年來這一市場日趨飽和,但如FPGA加速卡等新型多功能加速器解決方案,有望為增長放緩的伺服器市場帶來新的活力。

雲和數據中心是必爭的寶地,邊緣計算領域的角逐自然也不遑多讓,嵌入式視覺和工業物聯網均是兩大FPGA巨頭競爭的高地。其中最引入矚目的應用當屬自動駕駛,賽靈思和英特爾的FPGA自動駕駛解決方案均被數十家OEM品牌和上百家車型廣泛採用。

目前汽車傳感器中FPGA芯片的應用相對成熟。賽靈思的產品已經覆蓋29個OEM品牌和多達111種車型,新推出的“ACAP”和收購深鑒科技之舉都將進一步增強賽靈的實力。此前某AI芯片創企CEO曾向智東西透露,只有賽靈思有車規級的 FPGA,L1-L3層找不到比賽靈思性價比更高的平台, 因此賽靈思至少在5年內有較好的市場契機。

英特爾則通過補齊CPU、FPGA、Mobileye的EyeQ芯片以及5G和網絡的大部分關鍵技術,在自動駕駛領域形成了一套端到端的完整解決方案。據說谷歌Waymo從2009年起就採用了英特爾至強處理器、Arria FPGA和英特爾網卡來研發自動駕駛技術。

通訊作為FPGA最穩定和最大的盈利市場,即將迎來5G的爆發,隨之而來地即是對更大帶寬和更強信號處理能力的剛需。這對在基帶領域長期擁有優勢的賽靈思和已建立強大網絡功能虛擬化(NFV)生態系統的英特爾來說,都將是未來營收增長的重要來源。

上周,英特爾可編程解決方案事業部首席產品行銷官Patrick Dorsey在接受時透露,英特爾收購eASIC的一個主要原因就是為了5G和無線。

3、模式玩法更新:豐富組合,革新產品

總體來看,異構計算已經成為大多數數據中心採用FPGA加速計算的主流方案。FPGA作為具有高度靈活性的多功能加速器,緊密結合應用需求,為整體計算方案帶來更高的計算效率和更低的功率和成本。

在這一基礎上,兩大FPGA巨頭都在探尋著擴展FPGA疆界的多元化玩法。除了推動平台算力升級外,賽靈思著重發力軟硬體可編程性的提升,使其更加靈活的應用於不同AI場景。

英特爾則手持FPGA、eASIC、ASIC三大利器,逐步豐滿其可編程解決方案的羽翼,以CPU-FPGA混合器件和打造可編程加速卡等產品的雙輪驅動方式,在數據中心、網絡及物聯網正在推動其以數據為中心的業務。

同時兩大巨頭各自推出了不同於以往FPGA的全新FPGA產品——ACAP和Agilex。

ACAP被賽靈思新任總裁兼CEO Victor Peng稱為賽靈思自發明FPGA以來最卓著的工程成就,對業界來說是一項重大的技術顛覆,在未來5-10年內成為市場中的重要產品。”

英特爾Patrick Dorsey則表示,Agilex是英特爾首次將公司裡所有的能力集成於一個解決方案,並且任何開發者均可使用。

結語:FPGA的黃金時代還未到來

FPGA可重構性、高效、低延遲、低成本等優點迎合了多種新興市場對更靈活的硬體資源的需求。從一個獨立的單一硬體個體,到與其他硬體協同作用的系統化整體解決方案,FPGA的應用邊界不斷擴展,它逐漸在半導體市場扮演更加重要的角色。

長期以來,FPGA面臨技術門檻高、人才少和生態不完整三大挑戰。賽靈思和英特爾除了升級技術外,也開始加固圍繞人才和生態系統的較量。作為FPGA領域最核心的兩大玩家,這兩家公司從技術到應用均在引領者FPGA的未來走向。隨著賽靈思7nm芯片Versal和英特爾10nmFPGA芯片投入應用,改變AI推理的市場格局也不是沒有可能的事。

不過,儘管市場預測一片叫好,FPGA市場規模已經連續幾年穩定在50-60億美元區間,再加上2019年被預計是AI熱大幅退燒的一年,在整體半導體市場陷入低氣壓的背景下,FPGA能否逆勢增長還有待觀察。當然,隨著FPGA雙巨頭更加強大,中國本土FPGA廠商也亟待通過差異化創新尋找突圍之路。

有FPGA業務的中國公司(來源:國盛電子整理,國盛證券研究所)