債券投資仍是銀行“保規模”和“保業績”的關鍵:基於商業銀行中報的分析

——中國債市觀察第154期

來源:寒飛論債

每日話題:

債券投資仍是銀行“保規模”和“保業績”的關鍵:基於商業銀行中報的分析

上半年“寬貨幣”導致銀行間市場流動性寬鬆,帶動上市銀行投資收益上升、同業負債成本下降。但受到同業負債上限約束,邊際上看股份行和中小銀行負債成本並未下降。從長端利率看,利率債持續走強形成的投資收益是股份行業績增長的最大貢獻來源。進入下半年,同業負債成本低位徘徊、高成本存款邊際減少,銀行負債端成本有望下降。銀行負債成本的下降有助於銀行進一步加強對相對收益可觀的地方債、國債配置。

但上半年“緊信用”卻導致銀行資產品質的明顯下滑。雖然從上市銀行信用債投資的資產減值準備上並未予以體現,但銀行無法撤退的信貸領域已經出現區域風險、特定主體類別風險突出的特徵。這種情況如果在下半年延續,對於區域經營的銀行來說仍存在監管指標達標壓力,並侵蝕稀缺資本。

截止9月4日,全部A股及部分H股上市銀行中報已經披露。在上半年“寬貨幣、緊信用”環境下,各類銀行資產負債結構變動如何,對於債市來說將意味著什麽。本期債務將從目前上市銀行、銀監會公布的銀行業數據分析當前銀行類機構的債市行為。

從資產負債調整到債市投資策略的關係看,銀行債券投資策略需要服從於資產負債調整戰略,資產負債的調整重點關注銀行資產負債的“量、價、險”。

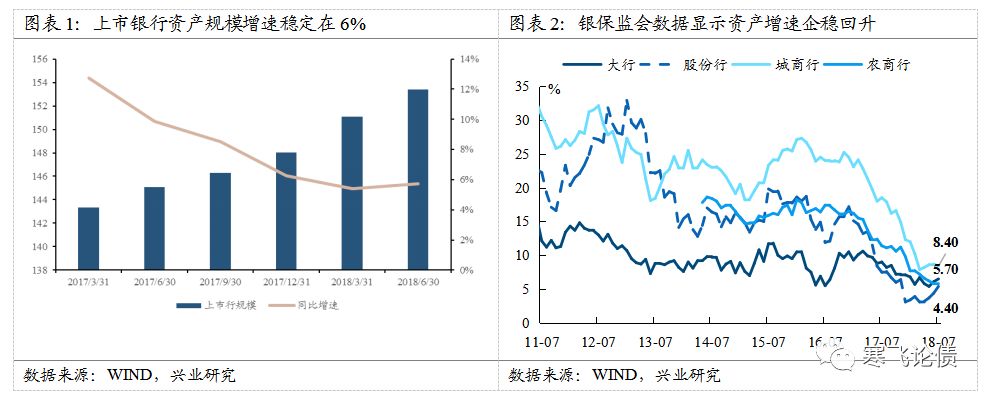

從總量來看,二季度上市銀行資產增速與一季度基本持平,與2017年末相比略有降低。從近期銀保監會公布的月度數據看,股份行和大行資產增速略有回升,城農商行資產增速仍在下降階段。總的來看,上半年寬貨幣後、監管政策邊際放鬆後,對於銀行縮表的壓力仍然存在。由於一些關鍵項目的監管並未放鬆,預期三、四季度主要類型銀行總資產增速仍會維持在較低水準,但大中型銀行在“寬信用”環境下或出現增速小幅上升的情況。

從結構上看,五大行及郵儲銀行並沒有進一步提升貸款配置佔比,但股份行和其他中小銀行則加大了對貸款的配置。分化背後是對存款和息差的態度不同所致。對於股份行和中小銀行,上半年流行“存款立行”、用貸款帶動存款並進一步形成貸款投放。但帶來的代價是存款成本高企,邊際上看新增存款—新增貸款之間的息差是環比收縮的。對於存款基礎扎實的大行來說,用這些貸款拉動的高成本存款匹配貸款當然不劃算。在“寬貨幣”背景下,用廉價的同業負債匹配貸款反而帶來更高的息差。因此,我們看到大行上半年“冷對貸款”。

另外,上半年在監管仍然相對較強的環境下,同業非標大規模收縮。多出來的配置額度去哪了?我們看到上半年在債市走強背景下,大中型銀行實際上明顯加強了對債券、基金(貨幣、債基)的配置。

從負債端來看,我們看到在上半年特別是一季度各類銀行大規模“拉存款”的階段,對市場化負債的吸收實際上並沒有大幅縮水。與2017年末和2017年上半年相比,雖然各類銀行同業負債佔比均有下降,但需要注意的是線上資金吸收力度有增無減。上半年NCD託管量上升1兆元,正式突破9兆元。表明各類銀行在市場化負債調整上,積極采取了用線上資金替換線下資金的策略。

有了對資產負債兩端的總量分析,接下來需要看看銀行各類資產的收益率和負債成本。從生息資產定價水準變動看,各類銀行均有提升,其中股份行和城商行資產端定價提升相對明顯。但需要注意的是,股份行、城商行負債端的定價提升幅度更為顯著。由此帶來的結果是,城商行息差環比和同比均出現了較大幅度的下滑。城商行計息負債成本大幅上升與市場利率下降形成反差,我們認為主要是在同業負債“天花板”明顯、新增負債依賴結構性存款等高成本負債背景下導致的成本被動上升。

有了量、價、結構的分析,我們看看主要的銀行到底在靠什麽賺錢,從大行和股份行的業績分解看,大行業績增長(同比)主要是由於息差提升和規模擴張效應。股份行則是規模擴張仍然貢獻了部分業績增長。

但值得注意的是,股份行業績增長貢獻中經營收益貢獻最大,這其中主要是股份行的投資收益貢獻。主要是上半年債市總體走強的背景下,股份行在券種、擇時的選擇上較為準確,抓住了投資時機。通過在利率債上的積極投資,股份行實現了息差和規模無法強力支持條件下的業績增長。

從風險的角度看,上半年最為突出的問題是信用風險頻發,不僅出現在信用債違約高發,也出現在信貸資產品質的明顯下滑。從資產品質指標看,銀保監會近期公布的各類銀行不良率中,農商行不良率快速上升,二季度達到4.29%的水準。與此同時,農商行撥備覆蓋率跌至122%,已經距離銀保監會允許的120%的覆蓋率底線非常近。從這個角度看,農商行未來要麽收縮信用資產、要麽提高撥備計提比例。收縮信用資產,損失客戶基礎;提高撥備計提比例,則對利潤、資本積累有衝擊。但從持續經營的角度,未來農商行或適當提高撥備計提比例。

從流動性風險指標看,各類銀行LCR均達標。在基礎貨幣總體多投放的背景下,各類銀行流動性風險壓力明顯緩解。但另一項風險指標則不怎麽樂觀——核心資本相對缺乏。目前銀行總體資產投向仍然是高資本消耗資產,在核心以及資本補充相對受限(跌破淨值、權益市場疲軟)的背景下,未來如何節約資本將是上市銀行考慮的重點。從金融市場投資的角度看,目前相對收益較高的地方債、資本節約效果顯著的資產證券化資產(優先級)將是三四季度重點考慮的投資標的。

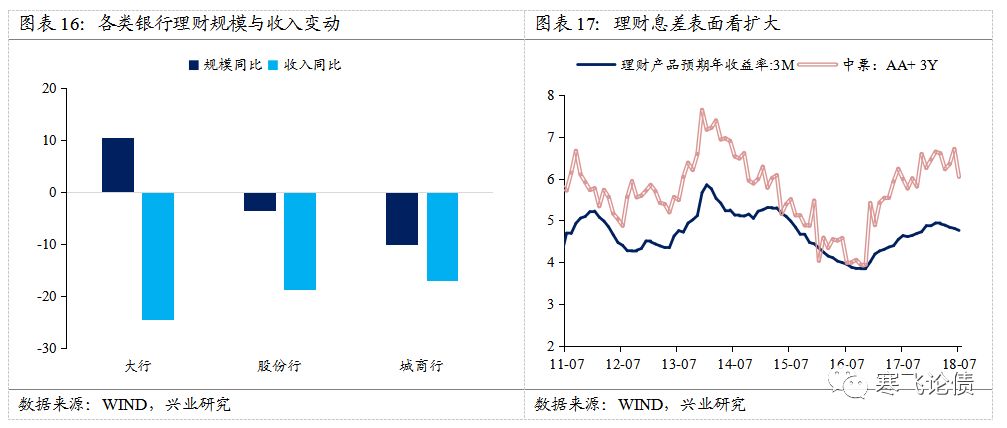

表內的情況看有所好轉,那麽表外呢?尤其是未來銀行理財的債券配置將受到哪些因素影響?從我們對樣本銀行的跟蹤,上半年上市銀行理財規模下降最大的為。從理財收入看,總量收縮疊加產品轉型導致的息差模式向管理費模式切換,銀行理財收入出現明顯下降。分銀行類型看,大行理財規模逆勢上升,但收入明顯下降,與產品從預期收益型向淨值型轉變、老產品留存利差變薄有關。股份行和城商行理財則都出現了總量、利差齊縮的格局,導致利差收入下滑。

儘管從表面看,當前理財成本和資產端收益之間的利差在走闊,但問題是理財的信用風險偏好在信用債違約事件頻發環境下難以明顯提升。考慮到新產品無法進行資金池運作,以往的吃息差變成收管理費,未來也難以“以價補量”。所以對於理財來說,高等級、中短久期信用債靠“搶”;但中低等級、中長久期信用債由於信用風險、估值壓力的雙重作用,未來理財仍然會相對謹慎。

總結一下:

上半年“寬貨幣”導致銀行間市場流動性寬鬆,帶動上市銀行投資收益上升、同業負債成本下降。但受到同業負債上限約束,邊際上看股份行和中小銀行負債成本並未下降。進入下半年,同業負債成本低位徘徊、高成本存款邊際減少,銀行負債端成本有望下降。銀行負債成本的下降有助於銀行進一步加強對相對收益可觀的地方債、國債配置。

但上半年“緊信用”卻導致銀行資產品質的明顯下滑。雖然從上市銀行信用債投資的資產減值準備上並未予以體現,但銀行無法撤退的信貸領域已經出現區域風險、特定主體類別風險突出的特徵。這種情況如果在下半年延續,對於區域經營的銀行來說仍存在監管指標達標壓力,並侵蝕稀缺資本。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:郭建