文/專欄作家 魯政委

總體來看,社融增速企穩和中美貿易關係改善減輕了經濟下行壓力。但在穩定宏觀杠杆率的政策背景下,社融增速回升空間受限,經濟難以出現超預期的反彈。貨幣政策不會全面轉緊,而可能根據經濟形勢的邊際變化動態調適。

回顧2019年第一季度,在社融增速企穩和增值稅率調整的影響下,GDP增速保持平穩,市場悲觀預期顯著緩解。

展望未來,貿易方面,由於中美貿易關係改善,我們上調了2019年全年出口增速和工業增加值增速。投資方面,2019年第一季度房地產投資增速較2018年進一步提高,據此我們將2019年全年固定資產投資增速調高0.3個百分點至6.9%。物價方面,由於2019年第一季度PPI同比與環比失聯,且油價韌性較強,我們調高全年PPI同比中樞至0%,維持第三季度PPI同比可能轉負的判斷。

總體來看,社融增速企穩和中美貿易關係改善減輕了經濟下行壓力。但在穩定宏觀杠杆率的政策背景下,社融增速回升空間受限,經濟難以出現超預期的反彈。貨幣政策不會全面轉緊,而可能根據經濟形勢的邊際變化動態調適。

回顧2019年第一季度,宏觀經濟的兩項變化對市場預期產生了深刻影響:其一,社融增速企穩回升,寬信用從預期照進現實;其二,增值稅率調整與春節錯位使工業生產和出口數據出現跳變。在中美貿易關係改善的背景下,這兩項變化顯著緩解了市場上的悲觀預期,也帶來了貨幣政策的邊際調整。展望未來,宏觀經濟的改善能否持續,貨幣政策會不會發生轉向?本文將基於經濟數據的最新變化調整季度預測,探討宏觀經濟與政策的走向。

1、上調固定資產投資增速

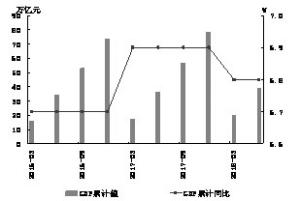

2019年第一季度房地產投資增速達到11.8%,較上季度末提高了2.3個百分點,超出市場預期。據此,我們將固定資產投資增速上調0.3個百分點至6.9%。

2019年以來基建投資增速企穩回升、製造業投資增速回落,都與市場預期較為一致,但房地產投資的亮眼表現超出市場預期。房地產投資超乎尋常的韌性與依賴預售屋銷售的高周轉模式有關。2017年以來,為應對融資環境的收緊,房地產企業開始增加預售屋的銷售,通過加快開工節奏、放慢竣工節奏的方式改善現金流,表現為新開工面積增速較高,但竣工面積增速偏低。

目前,房地產新開工面積增速依然高於施工面積增速,意味著第二季度房地產投資仍將將保持一定的韌性。然而,這種高周轉模式難以長期持續。從新開工面積來看,2018年下半年100城土地供應面積增速放緩,或將帶動2019年房屋新開工面積增速下行。從竣工面積來看,根據規定,建案預售時應當已經確定竣工交付日期。歷史經驗顯示,在高周轉模式開啟後約25個月,隨著預售屋交付日期的臨近,竣工增速將被動上升。這意味著2019年下半年,高周轉模式可能逐漸逆轉,給房地產投資增速帶來下行壓力。

2、上調進、出口增速

基於中美貿易摩擦前景樂觀預期及經濟失速下滑風險緩解,與前期相比我們同時將出口和進口上調。

出口方面,當前中美貿易談判穩步推進,朝著達成協議的方向發展,為我國出口的外部環境進行鬆綁。具體而言,第一季度我國出口同比增長1.4個百分點,增速較去年第四季度下滑2.5個百分點。其中,分國別觀察,第一季度我國對美國出口同比下滑8.5%,共拉低我國整體出口增速1.6個百分點。由此,中美經貿衝突對我國出口具有顯著的抑製效應。伴隨中美貿易談判達成一致,中國對美出口增速有望逐步修複。

進口方面,2019年第一季度我國進口同比下降-4.8%,其中中國自美國進口同比下降-31.8%,共拉低整體進口增速-2.7個百分點。由此表明,中美貿易衝突在有損於中國對美國出口的同時,也在抑製美國對中國出口。這意味著,中美達成一致有助於修複中國自美進口增速。

此外,社融增速反彈帶動國內經濟企穩,進而有望帶動進口需求回升。數據顯示,社會融資增速大致領先進口增速9個月。

3、上調PPI同比增速

我們將2019年PPI同比中樞預測值上調0.4個百分點至0%左右,但仍維持第三和第四季度PPI同比可能轉負的判斷。

一方面,2019年1月PPI同比與環比出現失聯,使用PPI環比預測的PPI同比低於PPI同比的最終值0.2個百分點,並將對此後的PPI同比產生持續性的影響。同時,2019年前4個月國際油價表現出較強的韌性,據此,我們調高了PPI同比中樞。

另一方面,油價的回升難以持續。歷史數據顯示,花旗十國經濟意外指數的走勢與油價密切相關。目前意外指數正在波動下行,油價的回升與基本面之間出現了背離,缺乏可持續性。正如我們外匯商品團隊在4月發布的報告《油價轉勢了嗎》中所指出的,2019年以來原油市場供給狀態變化與2016年同期有類似之處,目前或臨近年內原油供給轉變向上的轉捩點,油價可能轉入寬幅震蕩。考慮到2018年三季度油價基數偏高,2019年第三季度PPI同比通縮的壓力並未消除。

總體來看,由於中美貿易關係的改善和社融增速的企穩,2019年經濟下行的壓力減輕。然而,經濟增速難以出現超預期的反彈。出於穩定宏觀杠杆率的考慮,社融增速應當與名義GDP增速相匹配。雖然豬肉價格上漲對CPI同比形成支撐,但2019年PPI同比中樞將顯著低於2018年,給名義GDP增速帶來下行壓力。因此,社融增速回升的空間受到限制,寬信用難以給經濟回升提供持續的“燃料”。

在經濟下行壓力沒有完全消除,但宏觀杠杆率面臨回升風險的背景下,貨幣政策不會轉向全面緊縮,而更有可能依據經濟形勢的邊際變化進行動態調適。一方面,為了實現宏觀杠杆率的穩定,貨幣當局可能降低對大型機構降準的力度,更多地通過MLF和TMLF投放中長期流動性。另一方面,考慮到支持民營經濟與小微企業的需要,中小機構的存款準備金率或有更大的下調空間。

(本文作者介紹:興業銀行首席經濟學家)