文/意見領袖專欄作家 洪灝

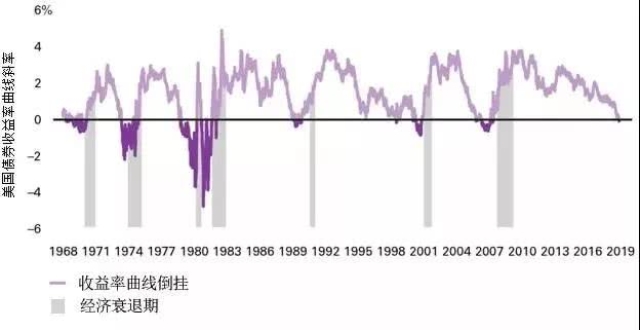

昨夜,美債收益率曲線10y-2y瞬間倒掛。這次倒掛來的掩耳不及迅雷。之前,我在這個實名認證微博裡提示了美債收益率曲線將從長至短內卷,紛紛倒掛。

歷史上的每一次10y-2y美債收益率曲線倒掛,都預示著經濟衰退。然而,每一次都會有經濟學家解釋,“這次不一樣”。以下是過去三十多年,美債收益率曲線倒掛後,美聯儲專家們如何解釋“這次不一樣”:

1)1990年經濟衰退|格林斯潘

1989年2月,聯邦公開市場委員會格林斯潘:我從收益率曲線和它對美聯儲信用的看法中感到極大的安慰。它有什麽前瞻性?關於未來,它告訴我們什麽?我不確定是否真的如此。美國和其他地方的收益率曲線並不是未來通貨膨脹的可靠指標,大多數經濟衰退因通脹而起。我不會這樣下注押寶。所以我不認為收益率曲線倒掛告訴我們什麽重要的事情。

2)2000年經濟衰退|格林斯潘

2000 年 2 月,美聯儲綠皮書將收益率曲線倒掛歸咎於“與財政部回購計劃和對於其他相關的、債券相對供應變化預期”的技術因素。財政部長Larry Summers在倒掛之前宣布了30億美元美債回購。

美聯儲注意到市場上有兩種觀點:一種將倒掛視為一種暫時的現象,預期曲線。一旦美聯儲在第一季度開始收緊貨幣政策,收益率曲線就會再次陡峭化。另一種觀點認為倒掛jiangq繼續,反映了隨著美聯儲收緊,機構賣盤增加,經濟活動放緩。

3月,綠皮書繼續認為是債券供應問題,引用了國會預算辦公室對削減美國國債發行的預測。美聯儲公開市場委員會將不得不更積極地收緊貨幣政策,以迫使收益率上升和抑製的股市。FOMC也討論了來自 國內外投資組合账戶對長期債券的強勁需求。但國債發行量相對於需求實在太低了,政府預算盈余也將進一步縮減債券供應。

2000 年10 月,FOMC稱倒掛是“供應問題”。

2000年11月,FOMC稱“收益率曲線的短端已經坍塌,清楚地反映了市場對放鬆的預期”。

* 最後,美股從峰值到谷底跌了約50%。

3)2007年經濟衰退|伯南克

3月6日,伯南克做了題為“反思收益率曲線”的演講。他認為收益率下降可以歸因於期限溢價的下降,反映了“大緩和時期”和貨幣政策的有效性。一些亞洲國家乾預匯率市場,把它們的大部分的美元儲備大幅投入美國國債,使美元貶值。同時,財政部的供應沒有跟上養老基金等的需求。

3月6日,FOMC會議紀要記錄,雖然伯南克發表了演講,但市場對於收益率曲線倒掛的原因看法分歧。

9月6日,FOMC認為,2000年收益率曲線倒掛是一種信號,現在回想起來,當時美聯儲可能應該有所回應。Reinhart萊因哈特指出:出於兩個原因,這個指標現在似乎不那麽令人信服。收益率曲線多年來曾經失誤,包括90年代中期倒掛後並沒有出現的經濟衰退。其次,收益率下降可能是因為不確定性減少,而不是經濟脆弱性加劇的跡象。

Plosser也指出,曲線斜率變化的預測能力取決於收益率曲線變化的原因。一半是由於期限溢價Term Premium,而期限溢價對於經濟衰退的預測能力較低。Miskin認為,“我對於經濟衰退期間收益率曲線的變化做了一些研究。我不認為收益率曲線提供了很多信息。倒掛有特定的原因,即期限溢價扁平化。

* 最後,美股從峰值到谷底跌了約50%。

4)2018、2019年兩次倒掛。2020年新冠衰退|耶倫、鮑威爾

2017年12 月 ,耶倫稱,“有充分的理由認為,收益率曲線和商業周期之間的關係已經發生了變化。

2018年6月1,鮑威爾指出。期限溢價一直很低,因此有人認為,收益率曲線平坦化是計算問題。更重要的是中性利率水準,而長期收益率似乎在告訴我們中性利率應該所在的位置。

* 2018年,美股從峰值到谷底跌了25%;2020年,美股從峰值到谷底跌了約40%。

(本文作者介紹:交銀國際董事總經理兼首席策略師。CFA,畢業於北京對外經濟貿易大學和澳大利亞新南威爾士大學。)