■本報記者 李 冰

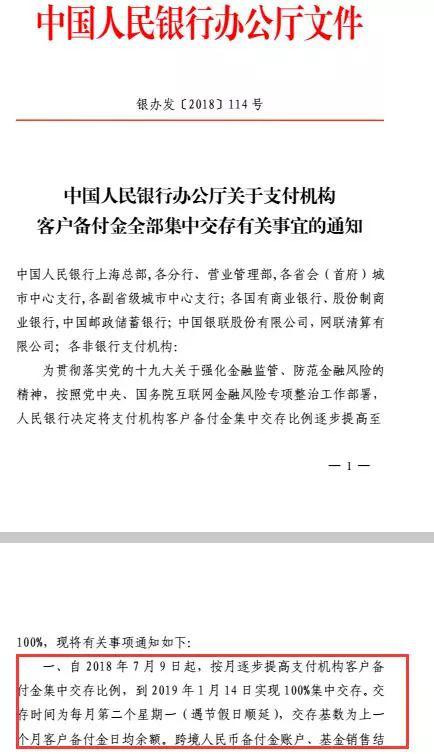

近日,中國人民銀行網站發布了《中國人民銀行辦公廳關於支付機構客戶備付金全部集中交存有關事宜的通知》(下稱《通知》),規定自2018年7月9日起,按月逐步提高支付機構客戶備付金集中交存比例,到2019年1月14日實現100%集中交存。跨境人民幣備付金账戶、基金銷售結算專用账戶、外匯備付金账戶餘額暫不計入交存基數。

這意味著,原來支付機構散落在各家銀行的客戶備付金账戶將被銷戶,轉而變成在央行開立備付金集中存管账戶,支付機構的客戶備付金將由央行直接進行監管。

“斷直連”配套舉措

所謂客戶備付金,是支付機構為辦理客戶委託的支付業務而實際收到的預收待付貨幣資金。有些第三方支付機構每日的備付金結餘沉澱量就能達到幾十億元甚至幾百億元,而商業銀行則需要向第三方支付機構在銀行開立的備付金账戶支付利息,因此往往每年靠著規模龐大的備付金利息,第三方支付機構就可以“躺著”賺錢。

《證券日報》記者注意到,《通知》要求,央行要求支付機構應根據與中國銀聯或網聯清算的業務對接情況,於2019年1月14日前在法人所在地人民銀行分支機構開立“備付金集中存管账戶”,並於開戶之日起2個工作日內將原委託備付金存管銀行開立的“備付金交存專戶”銷戶。支付機構“備付金集中存管账戶”的資金劃轉應當通過中國銀聯或網聯清算辦理。

而央行的這份有關支付機構備付金的檔案是在6月30日央行劃定的“斷直連”大限前一天發布的,在不少業內人士看來這是“斷直連”的配套舉措。分析人士普遍認為,此舉利好“斷直連”。

《證券日報》記者梳理後發現,從沒有備付金集中存管,到2019年1月份全部執行,央行僅用了不到兩年的時間,就結束了第三方支付“躺著”賺錢的盈利模式。

2017年1月份,央行發布《關於實施支付機構客戶備付金集中存管有關事項的通知》,規定從當年4月17日起,支付機構應將客戶備付金按照一定比例交存至指定機構專用存款账戶,該账戶資金暫不計付利息,由央行監管,首次備付金交存的平均比例為20%左右。

2017年末,央行再下發檔案稱,2018年起支付機構客戶備付金集中交存比例將由20%左右提高至50%左右。

2018年6月份,規定自2018年7月9日起,按月逐步提高支付機構客戶備付金集中交存比例,到2019年1月14日實現100%集中交存。

央行曾表示,如果不進行集中交存,客戶備付金存在被支付機構挪用的風險。不僅如此,一些支付機構違規佔用客戶備付金用於購買理財產品或其他高風險投資;支付機構通過在各商業銀行開立的備付金账戶辦理跨行資金清算,超範圍經營,變相行使央行或清算組織的跨行清算職能;客戶備付金的分散存放,也不利於支付機構統籌資金管理,存在流動性風險。

機遇與挑戰並存

業內人士普遍認為,要求第三方支付機構必須把指令原封不動地交給銀行,那麽支付機構本身淪落成傳遞指令的通道。“躺著”賺錢盈利模式結束後,未來的第三方支付必須“自力更生”。

然而,是挑戰自然也存在機遇。“斷直連”和備付金100%上繳等嚴監管之下,中小支付公司仍有業務太空。有業內人士認為,“線上、線下的商戶數量龐大,有足夠的市場,嚴監管是倒逼支付機構去做真實商戶的開發、提升支付效率、提供更好的行銷服務。”

連連支付CEO潘國棟對《證券日報》記者表示,以支付通道服務作為主要業務的支付公司之間必然會面臨產品同質化的問題,而支付機構之間又不能再以低成本的通道費率和通道數量這種底層的基礎服務實現差異化競爭,這必將倒逼一些支付企業迫切通過產品創新、業務創新以及服務創新以保證持續發展和盈利。

他同時指出,“斷直連”後,支付機構的金融管道能力回歸到同一起跑線上,行業支付管道的基礎設施將形成統一化和標準化,這對於一些金融管道能力較為薄弱的支付公司來說反而是機遇,可以快速實現金融通道的完備性。

某第三方支付公司相關負責人也對《證券日報》記者表示,“斷直連”與備付金全部集中存管,直接砍斷銀行與支付機構之間的利益鏈,讓支付業歸位通道。對支付機構而言,未來面臨的挑戰就是收入結構重造。

責任編輯:張國帥