來源:Wind金融終端 移動APP

隨著今冬首個寒潮來襲,我國大部氣溫陸續創下半年來新低,北方大雪,江淮、江南、華南等多地出現雨雪氣象。

業內人士分析,目前煤炭供求依然比較緊張,進入冬季以後,消費量的增加以及煤礦安監政策收緊對市場提振依然明顯,預計短期市場價格仍將繼續走高。

冷空氣全面來襲

中央天氣台12月7日18時繼續發布寒潮藍色預警:受強冷空氣影響,我國中東部地區氣溫將持續偏低。預計7日夜間至9日,江南、華南等地的部分地區先後有4~5級偏北風,氣溫繼續下降4~8℃。東海南部及以南海區先後有7~8級、陣風9~10級的大風。9日早間最低氣溫0℃線將南壓至江南北部至貴州中部一帶,其中江淮、江漢、貴州中北部最低氣溫為-3~-1℃,江南北部最低氣溫為-2~0℃。

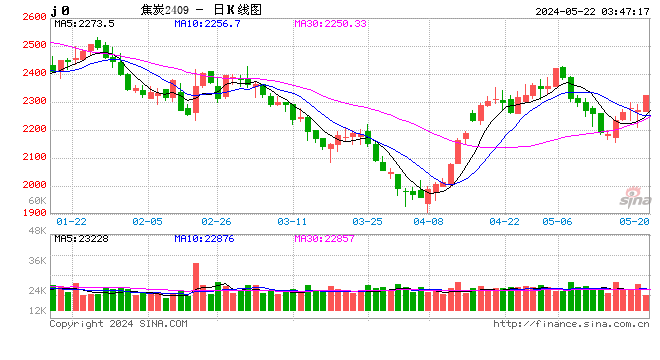

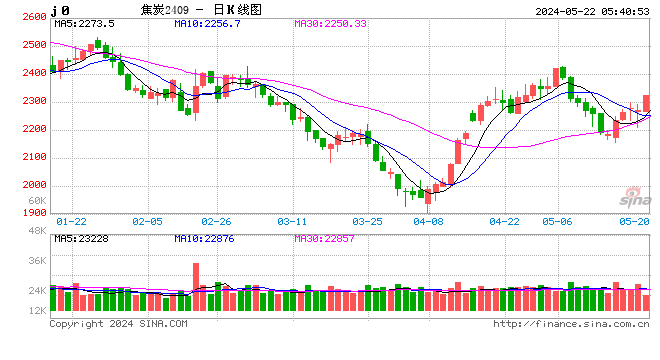

“絕代雙焦”期貨強勢上漲

寒潮侵襲下,本周“雙焦”期貨持續表現強勢。周五(12月7日),焦炭期貨主力合約收漲逾5%,周漲近13%,創2016年11月以來最大周漲幅,焦煤漲超3%,周漲超9%。

對此,業內人士表示,近兩年限產政策影響主導了焦煤市場,從今年8月份環保檢查開始,焦煤因供給大幅縮減一路上漲,直到11月中旬受黑色產業鏈整體下滑拖累有所下跌。近期伴隨焦炭價下行,焦企利潤有所收窄,對於原料煤的採購積極性減緩,使得不同煤種之前價格略有分化。主焦煤因供給偏緊價格堅挺,配焦煤則價格開始松動。

動力煤價格企穩反彈

Wind行情顯示,主力合約動力煤1901來看,經過一個多月的下跌後,12月開始全面止跌上攻。其中12月6日大幅上漲1.67%,拉出一根大陽線。7日最高大幅上漲超過2%,收盤報615.8元/噸,連續兩個交易日上行,逆轉下跌趨勢,全面打開上漲空間。

期貨大漲,表現了資金對未來動力煤漲價的預期很強,但各地煤價目前還沒有太大變化,甚至有些地區還出現了降價。

Wind數據顯示,首先從Q5500動力煤看,最近半個多月,秦皇島Q5500動力煤整體從590元/噸略微下降到585元/噸;而廣東則一直保持在745元/噸,幾乎沒有變化。此外內蒙古Q5300動力煤從606元/噸降至597元/噸,江蘇Q5200動力煤和安徽Q5000動力煤保持不變,分別保持在660元/噸和665元/噸。可見近期不少地區煤價整體保持穩中有降的態勢。

而環渤海動力煤指數則微幅回升,從11月第三周的570元/噸微幅上升到最新的571元/噸。取暖需求回升煤價未大幅上漲,機構分析認為,目前電廠整體庫存維持在高位,可用天數處在高位,整體庫存充足應對采暖需求。隨著期貨的上漲,電廠庫存一段時間消耗後的下降,明年1月份煤價或迎來上漲動力。

雙焦產能已有所放量

今年7月份,發改委表示要增加煤炭有效供應,督促煤電簽訂和履行電煤中長期合約,促使煤炭價格盡快回歸合理區間,減輕煤電企業經營困難。

12月4日,據新華社從中國中煤能源集團公司了解到,繼上月與六大發電央企簽約後,中煤集團近日再與浙能集團、粵電集團、江蘇國信集團、利港電力、鄂州發電、深圳能源和綠地能源等7家發電企業簽署五年中長期煤炭供需戰略合作協定。

業內人士表示,在今年煤炭價格總體穩步回升的背景下,中煤集團連簽多份供需協定,是對發改委關於煤炭中長期合約“早部署、早安排、早行動”要求的積極落實,將對促進煤炭市場健康發展和行業經濟平穩運行起到積極作用。

實際上,從今年四季度開始,“雙焦”產能已開始放量。其中焦炭方面,Wind數據統計顯示,今年前10個月,國內焦炭產量2.9億噸,累計同比下滑2%,增速連續6個月告負,但自9月份開始已經有所回升。而從單月同比來看,國內焦炭產量連續14個月負增長已經結束。

焦煤方面,Wind數據統計顯示,今年前10個月,國內煉焦煤產量4.15億噸,累計同比下滑3.18%。從單月同比來看,今年國內焦煤產量出現連續7個月負增長。自9月份以來也逐漸回升,一舉逆轉了下降趨勢。

從市場供求關係看,目前整體呈現供求兩旺格局。供給端,進入秋冬季後,霧霾氣象增多,主產區呂梁、臨汾、唐山等地采暖季環保限產措施的實施,臨近年底,煤礦方面為完成全年安全任務大多謹慎生產,預計供給端增加有限。隨著北方部分地區進入采暖季,冬儲煤需求回升。疊加四季度對進口煤的限制措施,擠壓效應轉為國內有效需求。

行業投資機遇

開源證券認為,從長期來看,18年國家供給側改革持續推進,計劃退出產能1.5億噸,並且提出18年的改革要從總量性去產能轉變為結構性去產能、系統性優產能,退出產能更多的以置換先進產能來完成,對大型優質煤炭企業形成利好。采取長協等有效措施促進煤炭等產品價格保持在合理區間,煤炭板塊的盈利將保持穩定增長。

其報告認為,未來投資主線可參考:

1、成本控制良好,先進產能代表,業績彈性大;

2、細分煤種龍頭,低估值;

3、煤炭企業國企改革相關概念。個股方面可關注低估值大型龍頭企業中國神華、潞安環能等。此外還需關注西山煤電、山西焦化等具備國企改革、地方企業重組相關概念的上市公司。

信達證券,18年投資策略核心觀點:18年煤炭消費增速在能源消費彈性恢復疊加能源結構調整階段性放緩中繼續回升,但供給端產能與庫存自然出清疊加擴張性投資乏力,產量增速將明顯下滑,18年供需缺口明顯進一步放大,同時全球陷入煤炭緊缺狀態,價格繼續上揚而非預期的穩中有降或維持高位。由此帶來業績增速繼續高企,同時悲觀預期證偽後估值明顯修複,在業績超預期和估值提升下,煤炭板塊迎來歷史性重大配置機會。