5月15號周三盤前,阿里發布FY4Q19財報,數據顯示,阿里巴巴第四財季營收934.98億元,市場預期為917.43億元,同比增長51%。第四財季調整後EBITDA251.7億元人民幣,高於市場預估229億元人民幣。

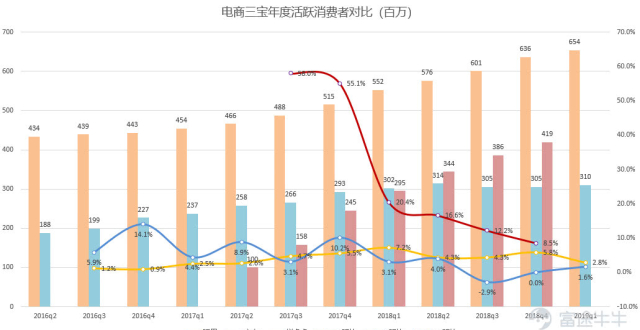

此外,用戶增長強勁,淘寶天貓過去一財年新增用戶超1億,移動月度活躍用戶達到7.21億,比去年同期上漲1.04億。年度活躍消費者達到6.54億,比去年同期上漲1.02億。

直觀來看,最核心的數據如營收利潤均超預期、用戶增長亮眼,整個財報發出,阿里巴巴盤前很快拉漲超3%。

各業務表現:核心電商增速喜人,雲計算最高

阿里營收分為核心電商、雲計算、數字娛樂和創新業務四塊。

老虎證券投研團隊認為,鑒於核心電商一直在營收佔比超過八成的體量,整個集團增速的起飛,必然意味著核心電商的起飛。阿里近三年來營收增速再回50%水準,

核心電商的增長曲線也如此。

本季度核心電商業務營收788.94億元,同比增長54%,高於上一季度的增速40%。儘管如此,整個集團增速最快的當屬雲計算業務,老虎證券投研團隊認為,這是每個季度重點的關注,屬於未來業務戰略不可有失。本季度雲業務增長依然在集團內部拔得頭籌,儘管相比過往增速有所下降,但依然可以說是夯實領先地位。

誠如Gartner近日發布數據,稱阿里雲在亞太雲計算市場排名第一,2018年市場份額達到19.6%,超過亞馬遜和微軟的市場份額總和。同時在全球範圍內,阿里雲持續保持全球前三,領先優勢正在持續擴大。

數字娛樂業務,即阿里大娛樂本季度營收為56.71億元,同比增長8%,經調整EBITA虧損為28.28億元,去年同期虧損為25.95億元,虧損同比擴大。財報顯示,其數字媒體和娛樂業務收入增長主要是由於UCWeb提供的移動增值服務收入增加,以及優酷的訂閱收入增加。其中,優酷日均訂閱用戶在2019財年同比增長88%,第四季度同比增長50%。

創新業務本季度營收12.07億元,較2018年同期9.88億元增長22%,主要來自天貓精靈和高德地圖的收入增長。

老虎證券投研團隊認為,值得一提是,從運營收入來說,除核心電商業務,其他三塊業務依然在靠集團輸血。

盤前為何抹去4%漲幅

阿里以一份強勁的財報,回應了諸如增速、利潤等市場目光焦點。財報數據強勢如此,股市漲跌卻非線性。在盤前一度迅速拉漲後,多數時候隻微漲不到1%。

能夠看到的相對負面消息包括,第四財季經營利潤87.65億元,同比降5%。據說主要原因來自一筆2.5億美元的集體訴訟和解。

以及2020財年指引營收為5000億元,分析師共識預期為5088.6億元。要知道2018財年阿里巴巴營收增長58%,創下IPO以來最高增速。

老虎證券投研團隊認為,經歷多次阿里財報的投資者對此盤前走勢並不太過意外。近來阿里財報增長一直強勢,保持高開高走則並不易。

估值一瞥

本次財報發布前夕,巴克萊銀行、摩根士丹利、花旗銀行等多家核心投行先後發布的研報普遍認為,阿里巴巴將在2020財年實現更均衡的收入和EBITDA增長。巴克萊銀行、JP Morgan、摩根士丹利對阿里巴巴股票一致給出“增持”建議。UBS瑞銀集團與恆生銀行、花旗銀行和美國投行Jefferies一並給予阿里巴巴股票“買入”評級。

老虎證券投研團隊曾以天灝資本數據模型,以2021財年Non-GAAP下EPS7.59美元的預測,29倍市盈率對應目標價220美元。

以及,去年9月阿里宣布了60億美元股票回購計劃,本季財報後阿里稱截至3月底已回購約1090萬股ADS,總額約為15.7億美元。

最後

最新發布的社會消費品零售數據,7.2%的同比增速為2003年以來的最低,並不樂觀,而電商行業首當其衝。以及值得關注,人民幣匯率在國際貿易形勢下走低對中概帶來的影響。

本文不構成且不應被視為任何購買證券或其他金融產品的協議、要約、要約邀請、意見或建議。本文中的任何內容均不構成老虎證券在投資、法律、會計或稅務方面的意見,也不構成某種投資或策略是否適合於您個人情況的陳述,或其他任何針對您個人的推薦。