文/意見領袖專欄作家 蔣飛

核心觀點

3月,美國製造業PMI指數回落。俄烏衝突導致新出口訂單增速放緩,是製造業PMI回落的主要原因。供應問題仍然存在,原材料進口不足限制產能擴張。美國消費需求持續旺盛,支撐製造業PMI指數在4月反彈。美聯儲二季度大幅加息後,製造業才會真正形成下行趨勢。

數據

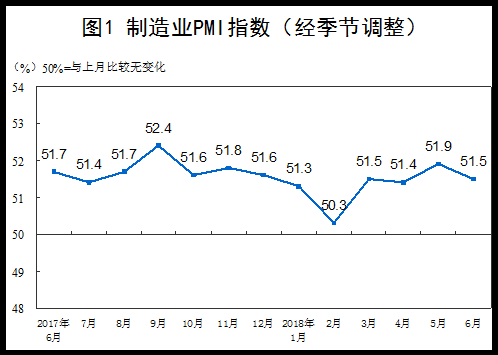

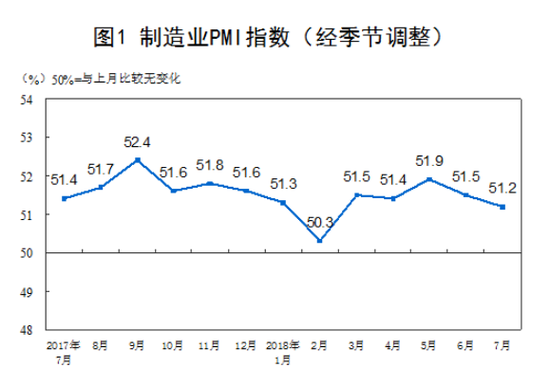

3月,美國製造業PMI指數57.1%,較上月降低1.5個百分點,為2020年10月疫情後經濟復甦以來的最低值。新訂單指數從2月的61.7%大幅下降至3月的53.8%,直接拉低3月製造業PMI指數1.58個百分點。新出口訂單指數53.2%,較上月下降3.9個百分點。產出指數54.5%,較上月下滑4個百分點,為2020年6月經濟復甦以來的最低值。

要點

3月美國製造業PMI回落反應了俄烏衝突對美國新出口訂單的影響。3月,國際局勢惡化,大宗商品價格劇烈波動,國際貿易商避險情緒提升,國際訂單減少。俄烏衝突對全球製造業造成了廣泛的短期衝擊。隨著局勢和緩,外需回暖,同時美國內需消費持續旺盛,4月PMI指數或將反彈。

供應問題繼續限制產能擴張。3月,美國就業指數56.3%,較上月增長3.4個百分點。在就業好轉的背景下,產出指數54.5%,為22個月以來最低值。供應問題限制了產能擴張。第一,俄烏衝突影響了國際貨運。其次,作為美國重要貿易夥伴,中國因疫情防控減產甚至停產,也影響了美國進口材料的供應。

市場穩定後,外需修複,內需強勁,4月美國製造業PMI或將再次反彈。在美聯儲大幅加息抑製內需,個人消費支出呈現轉捩點之後,製造業才會真正形成下行趨勢。伴隨著高通脹,美國經濟或將在下半年進入“滯脹”。

1

外需減速,美國3月製造業PMI回落

1.1

美國3月製造業PMI再次減速

美國3月製造業PMI指數57.1%,較上月降低1.5個百分點,為2020年10月疫情後經濟復甦以來的最低值。美國製造業PMI指數仍運行在榮枯線以上,屬於經濟擴張階段,但增速開始回落。從季節性角度看,歷史數據顯示1月至3月是美國製造業在聖誕假期後的恢復期,製造業PMI指數會持續走強。但是今年3月美國製造業PMI指數受到俄烏衝突的不利影響提前一個月回落。不過美國內需持續旺盛,短期內還將支撐製造業再次反彈。隨著俄烏衝突和緩,國際貿易恢復,外需也將修複,預計4月美國製造業PMI將反彈。製造業的回落趨勢在美聯儲二季度大幅加息之後才會形成。

供需兩端同時放緩,物價繼續大幅增長。在製造業PMI分項中,新訂單指數和產出指數都明顯回落,供給和需求兩端增速同時放緩。3月是美國的招工潮,就業指數56.3%,較上月增長3.4個百分點,符合季節性規律。供應商交付效率小幅回落,限制了產出的擴張。客戶庫存也即產成品庫存受訂單增速放緩影響而有所好轉,但依舊處在低位,企業仍有增產擴能的意願。3月製造業物價指數87.1%,較上月增長11.5個百分點,為9個月以來的最高值。原材料價格已連續第22個月增長,美國製造業成本提升。由於3月美聯儲僅加息25bp,對通脹的遏製力度非常微弱,預計3月物價指數還將繼續增長。

1.2

美國3月新出口訂單指數大幅回落

新出口訂單增速放緩是3月製造業PMI指數下滑的主要原因。製造業PMI新訂單指數從2月的61.7%大幅下降至3月的53.8%,直接拉低3月製造業PMI指數1.58個百分點。從訂單結構看,3月新出口訂單指數53.2%,較上月下降3.9個百分點。在《美國PMI或將受俄烏戰爭拖累——美國2月份PMI點評 || 蔣飛、李相龍》中,我們指出,美國2月製造業PMI指數增長主要依賴於出口訂單增多。美國外需持續強勁,出口訂單連續21個月保持增長。不過一旦出口訂單指數回落,就會導致製造業PMI指數回落。3月,美國外需主要受到俄烏衝突影響,由於局勢的不確定性,國際貿易商處於觀望狀態。隨著局勢和緩,出口訂單將逐漸恢復。

1.3

供應問題限制產出擴張

貿易製裁疊加中國疫情加劇供應鏈問題,限制產能擴張。在就業好轉的背景下,美國製造業PMI產出指數卻從2月的58.5%下降至3月的54.5%,降幅明顯。即使新訂單增速放緩,但是由於長期訂單積壓,以及客戶庫存指數在34.1%的低位,也就是產成品庫存仍不足,企業主觀上還是需要擴大產能。但供應鏈問題限制了產出的擴張。一方面,俄烏衝突影響了全球貨運和大宗商品價格。另一方面,做為美國重要的貿易夥伴,中國為了防控疫情,部分省市減產甚至停產,影響了美國進口材料的供應。因此,供應問題限制了美國產能的擴張。

1.4

俄烏衝突拖累全球製造

俄烏衝突導致3月全球製造業PMI普遍回落,但美國內需仍強勁,支撐製造業反彈。除了美國之外,中國、韓國、東南亞的越南、泰國和歐洲的德法制造業PMI指數均在3月回落。其中,中國疊加疫情影響,製造業PMI指數跌破榮枯線。俄烏衝突對全球製造業形成了覆蓋面較廣的短期衝擊,大宗商品價格的劇烈波動使得企業避險情緒提升,造成國際訂單減少。因此,美國製造業的3月回落主要是受到國際因素的影響。美國自身的消費仍然旺盛,消費信貸和個人消費支出都呈上漲趨勢。強勁的消費需求會支撐美國製造業4月反彈。

2

下半年美國經濟進入“滯脹”

2.1

ISM和Markit趨勢差異

3月,美國ISM製造業PMI指數和Markit製造業指數呈現出相反的趨勢。ISM製造業PMI指數57.1%,回落1.5個百分點,而Markit製造業PMI指數58.8%,增長1.5個百分點。ISM為等權重PMI指數,而Markit製造業PMI指數給予新訂單和產出更高的權重,但即使以相同權重計算,ISM和Markit製造業PMI指數也仍表現出相反趨勢。造成差異的主要原因有兩點。第一,調查採訪的對象企業不同。ISM製造業PMI由美國供應管理協會發布,調查企業主要是協會成員,一般而言是大型跨國貿易企業。而Markit調查的企業範圍更廣。第二,ISM調查問卷是詢問企業在全球工廠的運營情況,而Markit調查僅針對美國工廠。因此ISM製造業指數受國際影響更多。而Markit製造業指數更反應美國本土中小製造業的經營。

2.2

美國製造業4月或將反彈

市場穩定後,外需修複,內需強勁,4月美國製造業PMI或將反彈。美國3月製造業PMI指數回落的大部分原因是俄烏衝突造成的短期衝擊。隨著俄烏局勢和緩,衝擊的影響將逐漸減弱。國際貿易將在4月開始恢復正常,出口訂單將增加,供應問題也會緩解。我們在二季報中認為,美國的消費需求依然旺盛,因此美國製造業PMI還將反彈。美聯儲3月加息幅度較小,對抑製需求的作用有限,我們認為在5、6月美國大幅加息之後,製造業PMI指數才會真正形成回落趨勢。

2.3

下半年美國經濟或將“滯脹”

美聯儲二季度加息提速,下半年經濟進入“滯脹”。在2月美國製造業PMI點評中,我們認為,美國經濟增長勢能逐漸減弱,風險因素增多,有隨時惡化的可能。3月,美國製造業PMI指數回落1.5個百分點,跌幅超過市場預期。我們預計,美聯儲將在5月和6月分別至少加息50bp,三季度還將繼續加息150bp。根據美國亞特蘭大聯儲的經濟預測模型,美國2022年一季度實際GDP環比增長1.5%,遠低於2021年四季度環比增速6.9%。下半年,隨著美聯儲加息提速,美國經濟增速會再次放緩,或將進入經濟停滯而通脹上行的“滯脹”階段。

風險提示

俄烏局勢惡化、國際大宗商品價格波動、美聯儲超預期加息、信用事件集中爆發。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)