去年年底,中央經濟工作會議歸納兩條主線,即提振企業家信心和資本市場信心。

信心比黃金重要。

自中央經濟工作會議以來,政府在這兩方面已經取得顯著成效,企業家和資本市場的信心恢復較快,更有助於後續政策的傳導。

因此,國泰君安將中國2019年的全年經濟增速由此前預測的6.3%上調至6.4%。經濟將呈現L型,最糟糕時刻已過。

以下為具體解釋。

作 者:國君宏觀團隊

圖 片:視覺中國

來 源:國泰君安證券研究

(ID:gtjaresearch)

經濟L型,最糟糕時候已經過去。

去年年底中央經濟工作會議歸納兩條主線,即提振企業家信心和資本市場信心。“信心比黃金重要”。

我們認為自中央經濟工作會議以來,政府在這兩方面已經取得顯著成效,企業家和資本市場的信心恢復較快,更有助於後續政策的傳導。因此,我們將2019年的全年經濟增速預測由此前的6.3%上調至6.4%。

1.L型之後的2019經濟

經濟節奏上,我們認為四個季度經濟增速或都將維持在6.4%的水準。

之前我們認為經濟增速逐漸下行,直到四季度企穩,對於季度節奏調整的原因如下:

一季度經濟無坑

地產和基建所帶來的建築活動對衝出口和消費偏弱給製造業帶來的壓力——我們仍然持有這種觀點。

不過,增值稅從4月1日開始下調,部分企業可能將經濟活動或者會計做账上挪到4月份,或對3月份經濟統計數據造成一定干擾。

二季度基建發力

二季度基建發力是主要看點。當前政府基建投資活動的融資持續不斷增強,預計部分地方債可能作為項目資本金使用,而資本金比例要求也可能下調。

同時,融資平台發債條件有所寬鬆。我們對年中基建投資增速上升到12%更加有信心;

三季度動能切換

三季度經濟總體動能平穩,但主動力將逐漸由投資切換至消費。

隨著2兆的降稅減費的落實,我們認為消費將在下半年開始好轉,從而逐漸成為經濟L型的主動力。

四季度消費成主力

降稅減費、消費政策落實,疊加汽車銷售低基數,消費將成為四季度經濟增速企穩的主力。

2.我們為什麽上調GDP預期?

上調GDP增速,具體有以下五個方面的原因:

a.信貸方面

央行支持力度較大,總量回升,企業融資成本下行;當前,融資需求已出現明顯改善;後續,預計結構上對普惠金融推力將繼續增強。

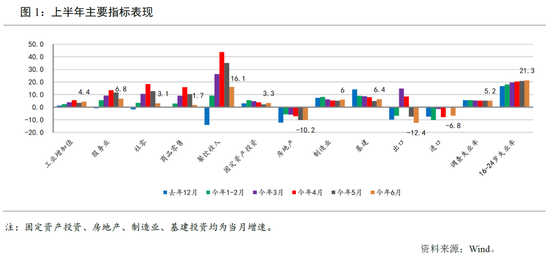

自2018年起,央行持續的數量型政策和創新工具,已有效地引導了企業融資成本下行。18年以來,央行先後實施了1次普惠金融定向降準、2次定向降準和2次全面降準,有效的引導企業貸款利率、進而融資成本下行(圖1)。

從總量上看,在持續的寬鬆政策支持下,19年社融增速觸底回升跡象顯現。

雖然說1-2月的數據有票據業務的擾動,但綜合來看,表外未承兌匯票影響已基本被消除,社融同比增速較18年12月仍為明顯提升,2月社融存量增速為10.1%,高於18年12月的9.8%(圖2)。

當前,央行調查數據顯示,一季度企業貸款需求得到明顯改善。綜合的貸款需求指數較18年四季度大幅提高近7個點至70.4%,製造業貸款需求指數較18年四季度提高近4個點至62.5%。

分企業類型看,不同類型企業貸款需求指數均上升,上升幅度均在4個點左右。另外,銀行貸款審批指數也加快。

從政策看,後續對普惠金融等的政策支持力度和落實程度將進一步加大。

2月14日,中共中央辦公廳、國務院辦公廳印發了《關於加強金融服務民營企業的若乾意見》,提出要著力提升對民營企業金融服務的針對性和有效性,著力破解民營企業信息不對稱、信用不充分等問題,著力疏通民營企業融資堵點等。

2月25日,銀保監會發布《關於進一步加強金融服務民營企業有關工作的通知》。

b.地產方面

地產融資環境好轉,一二線需求回暖,預計地產投資全年仍將保持中等增速。

供給端,房地產開發商這一方面,18年下半年以來,地產融資條件好轉,這主要體現在房企發債情況的好轉。

國內信用債方面,18年下半年以來,房地產企業債券發行規模顯著上升(圖4),當然由於到期量也上升,淨融資額雖在改善不如發行情況顯著。

另外,房地產企業海外債券發行情況也顯著回暖,在海外債方面,18-19年基本沒有償還額,發行規模與淨融資額基本相等(圖5)。

房地產開發商融資得到緩解的結果是不再那麽著急推盤,因而房價下行壓力下降,居民對房價預期有所調整,因而一二線城市需求回暖。

另外,18年下半年以來,一二線城市房地產政策也有邊際放鬆,多個城市下調增值稅附加稅及印花稅減半,支持異地公積金本地購房,放寬落戶限制條件等。

通過對比北上廣和30個大中城市整體的銷售情況來看,我們可以看到這些典型的一線城市本輪有更明顯的銷售增速反彈(圖6)。

當前,雖然三四線城市因前期棚改透支當前地產銷售可能較為疲軟,但一二線城市銷售好轉較為明顯,且當前企業融資條件得到了一定的緩解,預計房地產投資的周期將被拉長,年內將保持中等增速。

c.財政方面

整體基調更加積極,2兆減稅超預期,同時,專項債發行力度較強,城投債發行也回暖,因此預計基建投資增速有較大概率在年中達到12%。

年初以來,從專項債的發行和財政支出的節奏上看,今年保持了較為積極的基調。19年,1-2月財政支出和收入相較於全年預算的比例,要高於18年和17年。

另外,在17年和18年,前兩個月沒有專項債的發行,而19年前兩個月專項債億融資近3000億元(圖7、圖8)。

另外,自2018年下半年,城投債發行也回暖(圖9)。

結合政策性金融債等準政府信用的加速釋放,預計廣義財政赤字率全年上升至9.3%(圖10)(見國君宏觀報告:透過迷霧,從真實宏觀杠杆率看政策取向)。國開行和專項債對接基建項目資本金可期。

因此,基建投資融資不成問題,預計基建投資增速有較大概率在年中達到12%。

d.消費方面

隨著經濟的好轉,悲觀情緒的修複,預計在下半年,疊加18年汽車消費的低基數效應,整體增速有望回升。

18年整體消費疲軟,一方面是貿易摩擦不確定性下,消費者對未來收入等較為悲觀,消費意願下降。

另一方面,也有政策擾動的影響,16-17年的汽車購置稅優惠政策,對18年的汽車消費進行了部分的透支,導致18年汽車消費增速大幅惡化。

隨著經濟增速的企穩,穩增長政策的持續發力,消費者對未來的預期也有所改善,消費者信心指數回升,而18年下半年汽車消費的低基數預計也將對19年下半年的汽車消費有支撐,預計下半年消費增速回暖。

e.金融方面

股市成交回暖,將對GDP有一定拉動。

股市成交與金融行業GDP增速有較為明顯的正相關關係,隨著投資者情緒修複,今年以來股市成交不斷回暖,對GDP增速也將帶來正向提振。

3.並非無虞

當然,近期以下兩個風險點值得關注:全球經濟尤其是歐洲經濟數據較差,或將對出口造成負面影響;3月份的增加值可能受到增值稅影響(增值稅在4月1日開始落實,部分企業可能把增加值挪到4月份,從而對三月份的數據形成干擾)。

4月23日,2019中國綠公司年會

馬雲將在甘肅敦煌分享最新商業觀點

郭廣昌、雷軍、胡葆森、高曉松等大咖

齊聚敦煌帶來年度商業思想盛宴