核心觀點

中下旬橡膠走勢仍要看整體商品市場、金融市場臉色,同時交割臨近,交割博弈因素會對市場價格、合約價差形成更直接的影響力。

只有國際膠價有所上漲,全乳膠存在一定貼水,才能便利於消化。

只要主產地集中區域不發生特大規模的災害,產量的影響是比較有限的。

國內輪胎廠開工率在正常水準,目前壓力主要在銷售端,終端銷售乏力,庫存高企,後期可能反饋到輪胎廠成品庫存和原料採購端。

詳細內容:

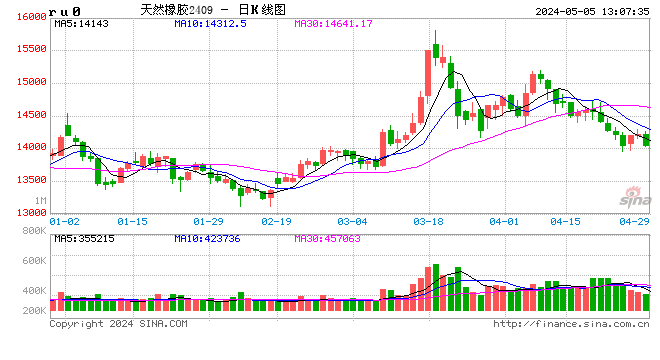

大宗內參:經過前一段時間的反彈,近期橡膠指數行情有所上移,對於滬膠變動邏輯,您如何看?

顏冬:8月上旬,橡膠在整體大宗市場走強的背景下有所反彈。市場漸有看多聲音,“人民幣貶值”、“價值窪地論”、“工業品輪動效應”、“產區氣象異常”、“巨集觀穩基建”等利多言論較多。隨著多空爭議再起及09合約移倉的進行,市場成交明顯活躍,滬膠市場全周成交350萬手,較8月第一周的270萬手,成交量上升近30%。

但是上周五工業品市場集體回落,橡膠未能幸免,說明前期上漲以隨大流為主,自身基本面獨立性不強。因此中下旬橡膠走勢仍要看整體商品市場、金融市場臉色,同時交割臨近,交割博弈因素會對市場價格、合約價差形成更直接的影響力。

大宗內參:目前市場比較關注老膠市場的供需、盤面交割、基差等問題,您能談談您對這些方面的看法嗎?

顏冬:市場所謂的老膠其實是指全乳膠,17年生產的全乳膠基本都在交割柯瑞,這些準老膠在11月合約交割結束後將正式成為老膠,轉作現貨,不得再用於交割,要參與到“實體經濟”中去。目前上期所倉單49.23萬噸,大致結構是17年生產的準老膠32.5萬噸,18年新膠6.5萬噸,煙片膠(rss3)10.5萬噸,在11月交割前真正會參與到交割博弈中的量就是那32.5萬噸準老膠,也就是目前的交割壓力是30萬噸多一點。

外界的朋友粗看看,會覺得壓力也不大。但了解現貨實際的朋友就知道,30萬噸老膠是很難在市場上消化的。

1、輪胎廠幾乎不採購全乳膠,“玲瓏輪胎”這樣的龍頭企業,一年的全乳膠用量也不足2000噸;

2、沿海沿江的製品廠、膠管膠帶廠、膠鞋廠現在也以採購越南3L橡膠和SCR10(標二)為主,大型的膠管膠帶廠如雙箭股份和三力士等甚至都直接控制雲南和老撾的膠源,不再從市場上採購;

3、全乳膠本身在內胎生產中有一定的消耗量,但近年來全鋼胎無內胎比例越來越高,內胎丁基化率也越來越高,對全乳膠的需求愈見減少;

4、還有稅差問題,全乳膠作為農產品是10%的增值稅稅率,市面上的泰國混合膠或者越南3L混合膠是16%的稅率,存在6%的稅差,裸價之下,全乳膠毫無競爭優勢,下遊很難接受,因此要吸引輪胎廠接貨需要全乳膠對混合膠有一個深度的貼水才行;

5、貼水吸引下遊接貨,其實也是理想主義。事實上,不太可能出現輪胎廠接貨的情況(主要是全乳膠的加工性能差、一致性風險高),這裡涉及到一些膠料處理環節的專業知識,就不做展開了。

總之一句話,交割壓力真的很大,這是現實問題。全乳膠一旦失去了期貨市場給予的“金融屬性”,就是一個燙手的山芋,如果國際膠價不能上漲,全乳膠想獨立走強,更是天方夜譚。只有國際膠價有所上漲,全乳膠存在一定貼水,才能便利於消化。

當然還有一種可能,就是資金拉遠月,擴大01和09 的價差,吸引套利資金在09合約和11合約上接貨,然後“鎖盤零售”,但今年老膠規模太大,價差也不是很吸引人,這種情況預估並不會大規模發生。

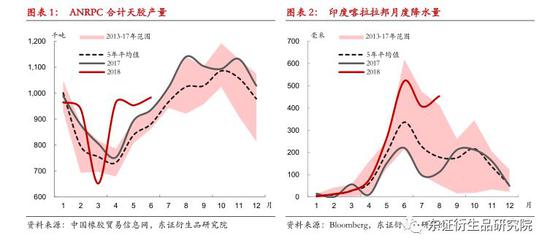

大宗內參:近期東南亞的氣象狀況如何?割膠是否在正常進行?供應情況與往年相比有什麽變化?

顏冬:供應而言,不存在什麽問題。 ANRPC的產量數據和各主產國的海關數據都顯示供給的正常,增速符合預期。

(2018年6月協會成員國產量數據:泰國36.3萬噸,印尼29萬噸,中國10萬噸,越南8萬噸)

(2017年6月協會成員國產量數據:泰國30.9萬噸,印尼26.5萬噸,中國9.8萬噸,越南8萬噸)

綜合來看,泰國、印尼增產符合之前機構預期;中國、越南表現正常;印度受洪災影響增產預期被打亂,變成減產;馬來西亞因為口徑變化,以及連續多月同比減產(主要是補貼取消後,“進口泰南原料謊稱自產”的操作大為減少,統計上也隨之出現明顯的減產情況)。

以下談氣象:

今年主產區的氣象情況目前來看較為良好,跟蹤下來要好於16、17年。2016年二季度泰國、越南一些產膠區出現了較為嚴重的乾旱情形;2016年年末、2017年年初泰國南部出現較大規模的洪災,大家記憶猶新。

泰國主產區今年的情況中規中矩,雨量和雨日分布比較適合膠樹生長、排膠和膠農割膠活動。

一些零星的災情的確有,比如7月底東北部的穆達漢府出現洪災,但影響較為有限。

我們溫故下2016年二季度的氣象。

我們從中間那張對比圖中明顯可以看到2016年二季度時明顯的乾旱情況,累計雨量明顯小於歷史均值。

這裡需要普及個理念,乾旱對膠樹的產膠能力會形成較大的製約,危害比洪水大的多。大家往往會忽視乾旱而重視洪水,這在一些報告中尤其明顯,因為洪水的危害是比較直觀的,水漫金山,膠農劃了船在膠園穿梭,不能割膠了,一目了然。

另外,關於氣象問題,我想說的是保持一顆平常心。有些局部災害是很正常的,每年都有,我們在分析的時候不能拿理想的模型去比對,那樣會讓分析結果失真。因為往年的產量也都是在踉踉蹌蹌的天氣條件下形成的,如果是理想模型,全球橡膠年產量就不是1300多萬噸了,而可能是1500多萬噸了。只要主產地集中區域不發生特大規模的災害,產量的影響是比較有限的。

市場炒作故事,也是看資金興致的,有時候留一分清醒留一分醉比較好,炒氣象就讓他們炒,從旁觀看。等媒體或者交易圈密集出現不靠譜的“輿論”但行情又滯漲時,就是出手“撥亂反正”的良機到了。

此外,還要提一下的是印尼的殼梭孢屬葉疫病,目前這個病害越來越受到橡膠種植業學界的關注,一些市場資金也在炒作這個病害,其成因普遍推測為氣象不穩定疊加施肥不足。這種葉疫病流行性一般,沒有某些媒體宣傳地那麽誇張,但一旦發病就會造成發病區域地嚴重減產,目前印尼受災面積大概在2.2萬公頃,後續我也會繼續關注這一方面地情況。

大宗內參:近期輪胎開工率是否提升?橡膠需求端的總體情況如何?

顏冬:國內輪胎廠開工率在正常水準,目前壓力主要在銷售端,終端銷售乏力,庫存高企,後期可能反饋到輪胎廠成品庫存和原料採購端。至於國際上輪胎需求地總體情形,簡單而言就是“平平淡淡”四個字。

普利司通前兩天發布了半年度行業回顧,作為全球第一地輪胎企業,其對全球輪胎市場的分析還是值得一看的。

(根據普利司通的分析,上半年全球乘用車輪胎市場同比下降1%,卡客車輪胎市場同比增3%)

我們看到,新增亮點在北美的卡車原配胎市場,同比增36%,這個也是和北美卡車新車銷量同比大增所對應。 全局來看表現一般,尤其是卡車替換胎市場,日本、北美、歐洲、亞太都表現一般,而這一塊才是橡膠消耗的主力軍。

大宗內參:對於後期橡膠的後市行情,您怎麽看?後期還有哪些風險因素值得我們重點關注?

顏冬:至於後市看法,談太遠意義不大。眼下就是正視9月的交割壓力,如果投資者看好大宗市場,那麽建議回避橡膠,橡膠要漲也是漲的最墨跡的,很浪費感情。

如果橡膠跟隨周邊強勢,再有所反彈,我覺得又是做空的良機,09我感覺在交割前難以再上11000了,在此處做空,賺700點的概率要比虧700點的概率要高許多。

9月交割前,多空的風險因素都不多了,首先根據經驗,資金不會來強拉09合約做冤大頭解放軍,其次橡膠已經接近10000了,再跌2000的概率也是接近於0,09交割前預估波動區域也就在9500-10500之間。(對應01合約在11500-12800之間)

來源:大宗內參

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張瑤