愛讀財報的麵包君 麵包財經

在這波赴港上市的“新經濟”公司中,360魯大師的營收規模屬於比較“袖珍型”的,2017年營收只有一個多億。

受到市場比較高的關注,很大程度上源於其股東背景——大股東三六零(601360.SH)。

2018年9月10日,360魯大師向港交所提交了上市申請,國信證券(香港)為獨家保薦人,麥格理為財務顧問。

作為具有一定知名度的軟體,魯大師已經誕生超過十個年頭,是公司的主打產品。聆訊資料集顯示:2018年6月,公司產品的每月活躍用戶約為97.5百萬人次。但聆訊資料集對於2015和2016年的產品月活數據沒有詳細的披露,這給觀察近幾年月活用戶走勢帶來了困難。

同時,公司業務與大股東360有一定的重合,360集團亦是公司主要收入來源之一。市場對於魯大師的一個關注點在於,業務是否有足夠的“獨立性”?

魯大師盈利能力到底如何?先簡單了解一下公司的歷史。

老牌“跑分”軟體:聆訊資料集“月活用戶數”披露有“斷層”

根據聆訊資料,公司旗下主要軟體為魯大師,一款提供硬體系統評測及監控的軟體。通俗的說,就是“跑分”軟體。

魯大師電腦版於2007年推出,2010年被奇虎360收購,由360一個獨立的業務部分經營。2014年初,三六零委派田野管理及經營魯大師部門。2014年11月,魯大師運營實體成都齊魯成立。

從股權結構來看,目前三六零間接持股41.37%,公司行政總裁田野通過大師控股持有21.67%股權,第三大股東為上海嵩恆網絡科技有限公司,持股比例為23.64%。自2016年12月起,奇虎科技(360子公司)委託田野作為其唯一及獨家代理人,行使奇虎科技作為成都奇魯股東的一切權利,田野為公司實際控制人。

以下為聆訊資料披露的主要股東情況:

除魯大師軟體外,公司還推出其他實用軟體,例如大師雙開、AImark及360省電王等。

聆訊資料顯示,於2018年6月,公司產品的每月活躍用戶約為97.5百萬人次,包括實用軟體的每月活躍用戶82.3百萬人次及遊戲庫的每月活躍用戶15.2百萬人次。其中,魯大師軟體的個人電腦及移動設備版約有60百萬人次平均每月活躍用戶。

對於一家軟體或者互聯網公司,用戶是根基。需要投資者關注的不僅是當前的月活用戶數,還有用戶數的變動情況,尤其是最近兩三年的變動情況。很多互聯網公司IPO時,在招股書或者聆訊資料集中都會披露最近兩三年主要產品的用戶數量變動情況,以便投資者能從中觀察變動趨勢。

但是,很可惜,當前版本的聆訊資料集對於2015年和2016年的月活用戶數披露並不是很詳細。這讓投資者不太容易看到最近三年旗下產品月活數量的變動趨勢。

在聆訊資料集中,有這樣一段表述:

既然能計算出2013年到2017年的複合增長,公司也應該是掌握2014、2015和2016年度的相關數據。

為何聆訊資料集中沒有披露2015年和2016年同口徑的數據?這個確實讓人費解。是要留待下個版本的檔案中再補充嗎?抑或下個版本中也不會補充?

如果過去三年月活用戶數有明顯的增長,那詳細披露這個數據在招股過程中是有可能“加分”的。如果過去三年月活用戶數增長趨勢不理想,甚至有下滑,如實披露也是一種誠信的表現。

儘管相關準則裡對過去幾年的歷史月活數據並沒有強製性的披露要求,但這個數據對於投資者而言,實在是太重要了。

歷史月活數據先不談,接下來看營收和利潤情況。

2017年收入1.23億 八成來自於主要股東

公司主要通過為用戶免費提供一系列電腦及手機設備軟體換取線上流量,透過線上廣告及線上遊戲業務變現。

具體來看,線上廣告服務包括主頁導航、迷你頁彈窗及條幅廣告服務。2017年之前,公司主要經營線上遊戲導流業務,於2017年推出自營線上遊戲平台。

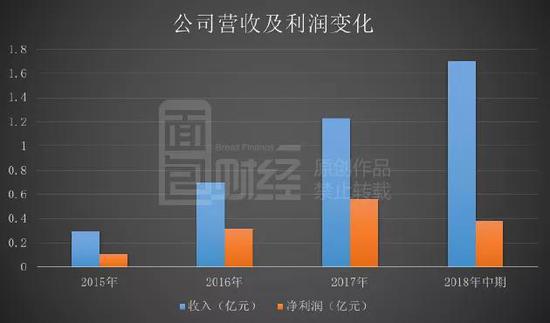

聆訊資料顯示,2015年、2016年及2017年,公司營收分別為0.29億元、0.7億元及1.23億元,年內溢利分別為1072萬元、3176萬元及5627萬元。2017年,公司來自於線上廣告及線上遊戲業務的收入佔比分別為79.7%及18.4%。

以下為根據公開數據繪製的公司營收及利潤變化:

不過,公司過去有大部分收入來自於股東三六零集團及嵩恆網絡。

根據聆訊資料,三六零科技及其附屬公司奇虎科技為公司廣告服務的主要客戶,2015年、2016年及2017年,來自三六零科技的收益分別佔總收益的61.2%、67.1%、4.2%,來自奇虎科技的收益分別佔總收益約14.5%、37.0%、40.7%。

另外,公司還有相當一部分廣告服務收益來自於主要股東嵩恆網絡。根據公開資料,2015年、2016年及2017年,來自嵩恆網絡的收益分別佔總收益約12.9%、33.9%、38.8%。

總的來看,2017年,公司來自於三六零集團及嵩恆網絡的收益在總收益中的佔比超過了80%。

2018年上半年:電子設備銷售業務放量 核心業務毛利率下滑

除了線上廣告服務及遊戲業務,近年來,公司還進行電子設備的銷售,主要包括自2017年8月開始的經認證二手及原廠智能手機及自2015年1月開始的智能配件銷售業務。

截至2015年、2016年及2017年12月31日止年度以及2018年6月30日止六個月,公司自該業務線所得收入分別佔總收入1.0%、0.6%、1.9%及43.7%。

以下為公司聆訊資料披露的各業務收入佔比情況:

由於電子設備銷售業務放量,公司今年上半年收入大幅增加。聆訊資料顯示,2018年上半年,公司收入約1.7億元,同比增加214.81%,收入水準超過了去年全年。

不過電子設備銷售業務毛利率僅為2.8%,貢獻的毛利並不多。2018年上半年,公司整體毛利率約45.15%,相比於去年同期縮減近一半。

與收入增速相比,公司今年上半年的利潤增速並不高。公開資料顯示,2018年上半年,公司利潤約0.38億元,同比增加26.78%。

以下為聆訊資料中披露的各業務毛利率情況:

另外值得注意的是,公司主要的線上流量變現業務毛利率呈下滑趨勢,由2015年的94.6%下降至2018年上半年的78.2%,下降了16個百分點。

雖然,電子銷售業務收入佔比已經超過四成,但該業務毛利率較低,要成為公司主要盈利來源,似乎還需要時間。

且根據聆訊資料,公司預期,在可預見的未來,大部分收益將持續來自於奇虎科技及嵩恆網絡。(YYL)

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104