作者:Karen

美國當地時間 8 月 10 日,汽車金融服務商微貸網向 SEC 提交招股書。招股書顯示,微貸網申請在紐交所上市,股票代碼為「WEI」,計劃通過此次交易籌集至多 1 億美元資金。

微貸網成立於 2011 年,總部位於杭州,是國內較早的網貸平台之一,平台最初主打純信用貸款,2012 年開始轉向汽車抵押貸款,並且通過線下加盟的方式拓展服務網絡。截至上市前,微貸網在超過 300 多個城市建立了 517 家服務網點。

與近期登陸或即將登陸資本市場的 P2P 平台相比,微貸網主要有兩點不同。

其一,主營產品不同:微貸網是一家主計程車貸的 P2P 平台,車貸業務佔營業總收入的 75% 以上,而上市網貸平台大多主營信用貸,例如 51 信用卡和維信金科。

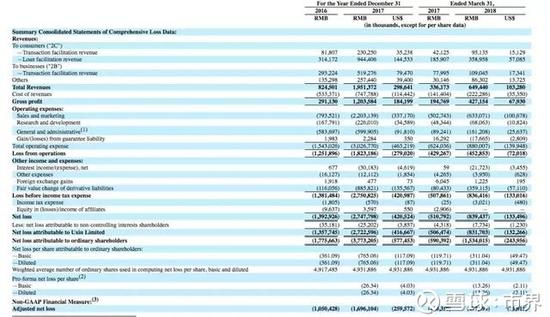

其二,盈利能力不同:與不少虧損上市的企業不同,微貸網已經連續兩年實現盈利,2016 年、2017 年和 2018 年 H1 的淨利潤分別為 2.91 億元、4.75 億元和 3.07 億元。

下文是筆者結合招股書作出的簡單分析:

1、「抵押登記+GPS 系統」汽車抵押模式的開創者

銀行、汽車金融公司和 P2P 車貸平台是我國汽車金融領域的主要參與者,與房屋、新車等標準品相比,二手車是一種非標準的抵押物,銀行等傳統融資管道一般不願意接受借款人用二手車作為抵押品。

微貸網是國內最早採用「抵押登記+GPS 系統」的汽車抵押模式,即借款人只需在車管所辦理抵押登記手續,並提供相關證件資料即可獲得貸款,無需把車輛移交貸款機構代為保管。

微貸網首創的「不押車」模式顛覆了汽車抵押貸款「貸方機構保管汽車」的行規,建立了行業新標準。

作為最早一批搶佔汽車金融市場的玩家,微貸網順利收割到了第一批汽車貸款用戶。從 2014 年到 2017 年,微貸網的貸款餘額從 8.24 億元增長到 152.03 億元,複合年增長率(CAGR)高達 160%,截至 2018 年 6 月底,微貸網的貸款餘額為 171.61 億元。

▲微貸網 2014 年-2018 上半年貸款餘額(部門:百萬人民幣)

在貸款餘額高速增長的同時,微貸網的逾期率維持在較低水準。招股書顯示,微貸網在 2015- 2017 年推出的貸款的 M3+(逾期超過 90 天的貸款)逾期率保持在 0.5%-0.7%,逾期率低於行業平均水準。

▲微貸網 2015-2017 年 M3+逾期率

2、瞄準小微企業主,用戶粘性高

微貸網對 2018 年一季度申請汽車抵押貸款的 3400 名用戶進行採訪發現,95.5% 的借款人是小微企業主,89.5% 的借款人是遇到了資金周轉困難,54.5% 的借款人年收入低於 5 萬元人民幣。

微貸網的調查結果與其客群定位不謀而合,微貸網主營的汽車抵押貸款針對的就是小微企業主。招股書顯示,微貸網主要提供期限 1-36 個月,金額 3-20 萬元,年利率 20%-36% 的汽車抵押貸款。

自 2011 年成立以來,微貸網的借款人數和投資人數增長迅速。其中活躍借款人數從 2016 的 21.6 萬增長到 2017 年的 31.5 萬,同比增長 45.8%;活躍投資人數從 2016 年的 30 萬人增長到 2017 年的 56.1 萬人,同比增長 87%。

▲2017 年微貸網的活躍投資人數同比增長 87%

此外,微貸網的借款人多為重複借貸,2016 年、2017 年和 2018 年 1-6 月,老用戶的重複借款率為 53.4%、66.6% 和 55.7%。

3、國內最大的 P2P 車貸平台,連續兩年實現盈利

根據 Oliver Wyman 報告,微貸網是國內最大的 P2P 車貸平台,2017 年市場佔有率約 35%,超過了第 2 至 10 名市場份額的總和。

▲微貸網在國內車貸市場佔有率居首位

在營收方面,根據招股書,微貸網 2016 年、2017 年和 2018 年 1-6 月的淨收入分別為 17.61 億元、35.45 億元和 18.83 億元。其中,2017 年淨收入較 2016 年同期增長 101.28%,2018 年上半年淨收入較 2017 年同期增長 20.1%。

微貸網收入組成部分有三類:貸款服務費、貸後服務費以及其他收入。其中,貸款服務費是微貸網最重要的收入來源,貸款服務費的佔比雖然呈現下降的趨勢,但一直在 75% 以上。

▲2016 年-2018 年上半年微貸網的營收情況

從放款類型來看,微貸網最主要的貸款產品是汽車抵押貸款。2016 年、2017 年和 2018 年 1-6 月的汽車貸款收入分別為 13.96 億元、25.30 億元和 13.36 億元,分別佔同期淨收入的 79.26%、71.36% 和 70.92%。

在淨利潤方面,微貸網 2017 年的淨利潤為 4.75 億元,與 2016 年的 2.910 億元相比增長 63.2%;2018 年 1-6 月,淨利潤為 3.07 億元,較 2017 年同期增長 14.6%。

公司股權結構上,創始人及 CEO 姚巨集是微貸網的第一大股東,持股比例為 53.6%,公司其他高管的持股比例為 2.5%。

上市之前,微貸網完成 3 輪融資:2014 年完成浙商創投的 A 輪融資,2015 年獲得漢鼎股份的 B 輪融資,2016 年獲嘉禦基金領投的 C 輪融資。

同時,微貸網還通過戰略投資進一步擴大生態系統,增強其業務間的協同效應。2017 年 6 月,微貸網 2.8 億入股陽泉市商業銀行,與龍躍實業集團、中煤興源等 4 家公司並列為第一大股東。截至上市前,微貸網已經持有銀行、互聯網小貸、融資租賃等牌照,同時,在互聯網銀行、保險、券商、私募基金等領域也在積極布局。

IT 桔子數據顯示,2015 年至今,微貸網參與投資事件有 4 起,全部集中在金融領域。

在招股說明書裡,微貸網將自己定義為一家新興成長公司,從 2011 年成立到 2018 年遞交招股書,7 年的時間裡,微貸網累計服務 162 萬借款人,累計交易額達 1984.4 億元,約佔國內車貸市場份額的三分之一。

但是招股書靚麗的數據與資本市場的認可並沒有直接的關係。去年末登錄港交所的易鑫集團上市半年股價跌去 70%,其 2016 年、2017 年分別虧損 60.99 億元和 183.31 億元;而近期登錄納斯達克交易所的燦谷集團,最新股價也已跌破發行價,其 2016 年、2017 年分別實現淨利潤 1.34 億元和 3.41 億元。

打著車貸第一股的微貸網目前已經實現盈利,其商業模式和行業優勢能否得到資本市場的認可,讓我們拭目以待。