文/新浪財經意見領袖專欄作家 Erik Norland

基本預判:

貨幣和財政政策對於歐元美元產生相反的作用

未來12個月貨幣政策可能佔據主導,帶動美元走高

期權交易者認為歐元的下跌風險超過上升風險

美國的衰退(可能是在2020年或2021年左右)可能帶動財政和貨幣政策保持一致,並在未來10年帶動美元兌歐元走弱。

Erik Norland:歐元-美元陷於財政和貨幣政策的拉鋸戰

Erik Norland:歐元-美元陷於財政和貨幣政策的拉鋸戰

2017年股市風平浪靜,各項關鍵指針顯示波動率處於2008年金融危機以來的最低水準。在此期間,E-迷你標準普爾500指數期貨(ES)保持較強的市場深度,可見市場參與者放心增持,持倉量和持有時間雙雙增長。就市場交易而言,這種市場深度並無必要,因為此時的交易規模往往都不大。當波動率長期居低時,市場深度變強是正常現象。

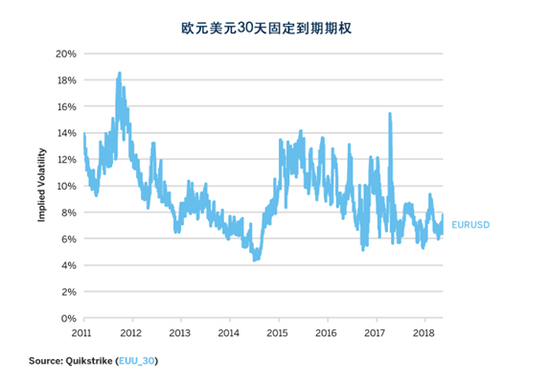

過去八個月,歐元美元匯率一直在1.15和1.25之間窄幅波動。從某些方面來看,歐元美元缺乏明確走向並不讓人意外。歐美的經濟增長仍然穩健(雖然並非驚豔),但兩地的相似性卻在此結束。美國的利率和通脹不斷上調,央行資產負債表萎縮,實現充分就業,同時預算赤字膨脹。與之相對,歐洲的利率和通脹停滯,央行資產負債表不斷擴張,失業率下跌但仍然較高,以及預算赤字不斷縮小。貨幣及財政政策對貨幣對造成反向作用,價格的狹窄波動範圍使得實際和隱含波動性(圖1)雙雙受壓—— 這種情況可能維持一段時間,但不會永久。

圖1:歐元美元隱含波動性相比歷史高位,更接近歷史低位。

圖1:歐元美元隱含波動性相比歷史高位,更接近歷史低位。

巨集觀經濟指標

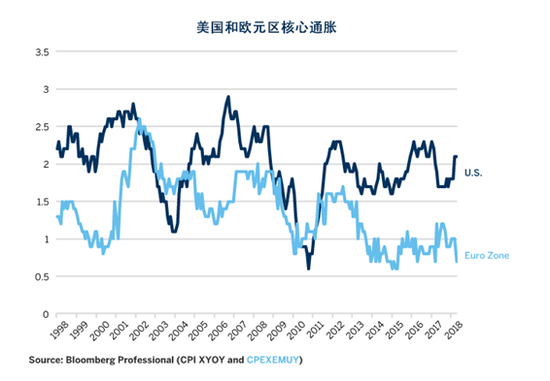

儘管過去8年半,失業率從10%跌到3.9%,美國的通脹率並沒有大幅走高。核心CPI(扣除波動性食品和能源價格)是2.1%。美聯儲偏好的指標——核心個人消費支出平鍵指數去年上升1.9%。儘管數據看上去差強人意,然而與歐洲仍然形成鮮明的對比——歐洲的核心通脹最近同比下跌0.7%,自2003年以來一直沒有超過2%(圖2)。

圖2:歐洲通脹仍然低迷,而美國的通脹接近2%的目標。

圖2:歐洲通脹仍然低迷,而美國的通脹接近2%的目標。

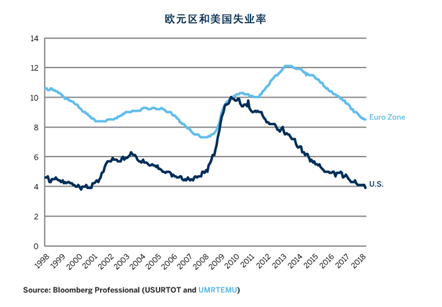

通脹差異很大部分源於歐洲和美國極為不同的就業市場狀態。美國失業率最近跌到17年的低位,比衰退前還低0.5%。在美國的就業市場開始復甦的四年後,歐洲的失業率才開始下跌,但仍然達到8.5%,比衰退前的水準高出1%(圖3)。

我們往往很難比較美國和歐洲的失業率。歐洲的就業法律在各國之間的差異遠超美國各州之間的差異。因此,有些歐洲國家例如法國、希臘、意大利、葡萄牙和西班牙的就業市場一直被詬病缺乏彈性,其法規雖然旨在保護工人,但結果卻導致結構性失業的情況很高。很多國家不得不或者主動選擇開始對就業市場進行改革,這可能使得歐洲失業率降低卻又不至於產生通脹——前提是歐洲央行不發布任何錯誤政策妨礙經濟的持續復甦。歐洲不大可能實現3.9%的失業率,但鑒於通脹低迷、貨幣政策提供有力支撐、以及失業率每年下跌1%,不難想象通脹在未來兩年可跌破7%。這是否足以引發通脹壓力則另當別論,但可能讓歐洲央行終結量化寬鬆和負利率,開始實施貨幣的正常化。

圖3:美國的失業率比衰退之前低0.5%,但歐洲則高出1.2%

圖3:美國的失業率比衰退之前低0.5%,但歐洲則高出1.2%

財政政策

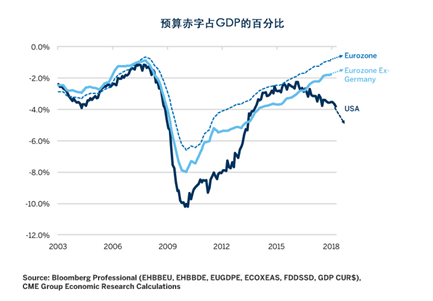

有一點可以明確的是:短期內歐洲無法依靠任何財政支持推動經濟前景。默克爾總理不會允許德國進行財政刺激,儘管該國是最能夠提供刺激的國家。此外,法國總理馬克龍可能隨時減稅或增加支出,目前法國主要集中在改善就業市場的彈性。意大利的新民粹主義政府可能推出財政刺激措施,但是政府債務佔GDP的百分比高達130%,所以很難有太大的舉動。希臘、愛爾蘭、葡萄牙和西班牙則是最近金融和財政危機的重災區,難以實施減稅或增加支出的措施。

因此和美國的反差極為強烈。儘管進入復甦的第八年,國會在12月份仍然減稅,並且在3月份通過大筆增加預算支出的計劃。美國的預算赤字從2009年佔GDP的10%下降到2016年佔GDP的2.2%,而在實施這些計劃之前的2017年,已經擴大到佔GDP的3.5%。在2018年第一季度末支出法案發揮影響之前,該比例為3.8%,到2019年可能升至佔GDP的5.0-5.5%(圖4)。

圖4:美聯儲赤字擴張,而歐洲赤字繼續萎縮。

圖4:美聯儲赤字擴張,而歐洲赤字繼續萎縮。

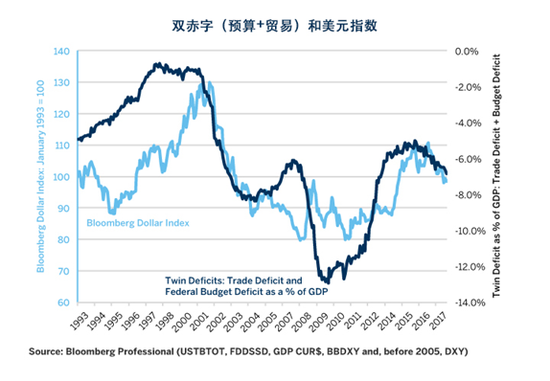

整體而言,預算赤字擴大利空貨幣。所以,相比之下,歐洲的財政紀律應當支持歐元而不利於美元,美元過往經常會在財政和貿易赤字擴張的情況下走弱(圖5)。至少,美聯儲縮表和不斷擴大的赤字可能刺激市場上的美國債務量激增,而歐洲債務則在持續(放緩的)量寬和萎縮的預算赤字下保持相對地克制。

圖5:赤字增加往往意味著美元貶值。

圖5:赤字增加往往意味著美元貶值。

貨幣政策

貨幣政策是兩大貨幣分歧最明顯的領域。一方面,美聯儲積極加息,並且承諾即使縮表也不改加息路徑。另一方面,歐洲央行繼續購買債券,而且加息的最早時間也可能會等到明年年末。

歐元美元對美國和歐元區貨幣政策分歧的反應會逐漸變化(圖6),但方向始終一致:美國的利率預期上調意味著美元走強而歐元走弱。過去一年,這一關係異常疲弱,或許是因為市場聚焦美國的財政擴張政策和國會2017年12月及今年3月通過的法案。然而,在現任政府治下,國會不大可能通過類似的法案。因此,即使美國財政赤字擴大而歐洲的財政赤字縮小,市場將再次聚焦貨幣政策分歧。

圖6:對聯邦基金利率未來上調的預期可能支撐美元。

圖6:對聯邦基金利率未來上調的預期可能支撐美元。

美聯儲的點陣圖顯示,2018年還將有兩到三次加息,之後2019年再加息兩到三次,及2020年加息一到兩次。市場部分達成一致。聯邦基金期貨顯示2018年還有2-3次加息,然後2019年是1-2次,之後是無限期暫停。歐洲央行最早也可能等到2019年年末收緊政策。

2018年歐洲央行的著力點是終結進一步的量寬措施。2019年,焦點可能轉向長官層的變更,因為歐洲央行行長德拉吉的任期將在明年10月份結束。關於其繼任的定奪對於決定歐洲央行是否繼續推行鴿派及寬鬆取態十分關鍵,因為這些政策是從德拉吉擔任央行以後所實施,而且對於新任長官層是否聚焦於抵抗通脹十分關鍵(儘管通脹可能很低)。無論如何,我們預計德拉吉在離任之前會竭力輕微促成政策正常化,至少是結束歐洲央行的負利率試驗。

前景

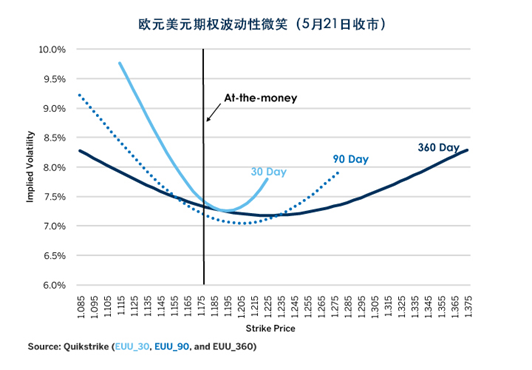

歐元美元的走勢取決於財政政策和貨幣政策的拉鋸戰誰佔上風。期權價格可能預示貨幣政策短期內產生更大的影響。歐元美元的隱含波動性傾向於下行,價內以下的期權定價高於價內上方同等距離的期權定價。多個不同的到期期權都有這一現象(圖7)。

圖7:投資者對歐元下跌的擔心超過對上漲的預期。

圖7:投資者對歐元下跌的擔心超過對上漲的預期。

這一觀點有其理由。一般而言,財政政策調整緩慢。它需要重大事件的刺激,例如2016年美國總統選舉改變其路徑,即使如此,國會最近僅僅通過微小的多數而通過稅收和支出立法。在2020年之前顯然不會再有類似的事件,即使控制國會的黨派在11月中旬的選舉之後改變。同樣,明年歐洲的財政狀況不大可能出現太多改變。

相比財政政策,貨幣政策更為靈活。央行的行動往往有著巨大的慣性。短期利率不變傾向於帶來更多不變的短期利率。加息則帶來更多的加息。在政策出現問題之前,央行通常會采取收緊政策。偶爾他們會進行軟著陸,例如20世紀80年代中期和90年中期美聯儲曾經這樣成功操作。但更經常的是,他們會一直收緊直到出錯為止。對於歐洲央行而言,他們可能會一直等到塵埃落定才會放棄量寬:失業率進一步下降,核心通脹開始明確升至2%的目標——但是這一前景非常遙遠。

所以,期權交易者或許可以判斷,未來12個月貨幣政策更可能帶動美元升值而歐元貶值。儘管如果美國經濟放緩,並且最終進入衰退,美元將會受困,但那時財政和貨幣因素將會步調一致:降息和顯著擴大預算赤字。當然,這種情況2018年幾乎不可能發生,2019年的可能性也不大。

不過,2020年初倒是可能,這取決於美聯儲加息的程度,以及政策緊縮是否對經濟增長產生破壞性的影響。歐元區最終可能遭受美國衰退的結果影響,但兩大貨幣經濟體並非完全同步化。例如,1990年和1991年美國陷入衰退,但歐洲直到1992年和1993年才進入。1990年,歐元兌美元上漲了15-20%。同樣,2007年美國的次級抵押市場首先出現問題,18個月之後,歐洲的信貸市場開始出現截然不同的主權債務危機。2008年,歐元兌美元觸及1.60附近的歷史高位,原因是美國經濟下滑而歐洲似乎避免了危機,至少初期階段如此。所以,如果美國在2020年或2021年由於過多的緊縮貨幣政策而下滑,歐洲央行仍可在一到兩年內避免或延遲出現下滑,刺激歐元飆升。

(本文作者介紹:Erik Norland為芝商所高級經濟學家兼執行董事。他負責對全球金融市場進行經濟分析——識別新興趨勢、評估經濟因素並預測其對芝商所和公司商業策略,以及對芝商所各類市場的交易者的影響。他還擔任芝商所全球經濟、金融以及地緣政治狀況等問題的發言人之一。)