5月29日,一則關於“積極支持符合條件的國家級經開區開發建設主體IPO”的消息引發市場的關注。

事實上,今年在政策加持之下,城投債的銷售行情已持續火爆,除了AAA級債券繼續延續此前火爆行情外,最近兩周,市場資金甚至開始閉著眼睛買AAA級以下的城投債了,AA級城投已現8倍認購。

既然城投債如此火爆,為什麽還要搞城投公司IPO融資接力呢?簡而言之,這是中央對於穩定杠杆率的總體要求使然,是兼顧穩增長、去杠杆和防止財政支出“中途熄火”的“一石三鳥”重要手段。

219個開發區城投可IPO,經濟總量佔比超全國1/10

5月29日,國務院印發《關於推進國家級經濟技術開發區創新提升打造改革開放新高地的意見》。

該意見指出,支持地方人民政府對有條件的國家級經開區開發建設主體進行資產重組、股權結構調整優化,引入民營資本和外國投資者,開發運營特色產業園等園區,並在準入、投融資、服務便利化等方面給予支持。積極支持符合條件的國家級經開區開發建設主體申請首次公開發行股票並上市。

一時間,219個開發區城投可IPO,這種表述引起市場遐想無數。

“經開區開發建設主體”,俗稱“城投公司”,《意見》所說的“國家級經開區”,我國有219個,從財務指標看,旗下的城投公司應該都能滿足上市條件。

5月29日當天,商務部副部長王受文在國務院政策例行吹風會上介紹稱,去年全國219家國家級經開區實現地區生產總值10.2兆元,同比增長13.9%,佔全國生產總值的11.3%;實現財政收入1.9兆元,同比增長7.7%,佔全國財政收入的10.6%;實際使用外資和外商投資企業再投資金額佔全國的20.4%;實現進出口總額6.2兆元,同比增長10.8%,佔全國的20.3%。

厲害!219個開發區實現地區生產總值10.2兆元,佔全國GDP逾1/10!如此大體量的體量,對A股市場來說,將帶來更多巨無霸級別的企業。不過,國家級經開區隸屬政府部門,多數開發區行政級別和地級市相同,地位也從副廳到正廳不等。

在投融資方面,幾乎每個開發區都會成立一個園區平台。城投公司上市,就是指園區平台旗下部分資產上市,目前A股已有平台公司旗下資產上市的案例,如雲南城投。該公司上市資產部分叫“雲南城投置業股份有限公司”,母公司叫“雲南省城市建設投資集團有限公司”,上市部分資產只有幾百億,而母公司雲南城投集團資產有幾千億,上市部分佔比不大。

城投債行情火爆,資金正閉著眼睛買買買

219個開發區城投上市,當然奔著改善融資而來。事實上,今年以來,城投企業融資環境已經大大改善,城投債市場行情堪稱火熱,收益率曲線陡峭化大幅下行,中低評級信用利差顯著壓縮。

當然,這和政策面釋放較多利好因素高度相關,地方債提前發行、國開行隱性貸款置換、合理擴大專項債使用範圍、交易所放鬆城投發債條件等,吸引投資者對城投風險偏好整體提升。典型的案例有鎮江等地開展地方隱性債務化解試點;交易所放鬆地方融資平台發行公司債的申報條件,對於到期債務六個月內的債務,以借新還舊為目的發行公司債,放開政府收入佔比50%的上限限制等等。

有關統計數據顯示,今年1-5月份,全國37個省市、自治區、計劃單列市總計發行468隻地方政府債券,債券規模為19376.50億元,包括新增專項債8579.35億元。

這些募資中,投向基建2404.80億元,佔比28.03%,比去年全年佔比有所提高。2019年政府工作報告明確合理擴大有效投資,中央預算內基建投資安排5776億元,比去年增長400億元,而地方政府債券已經成為基建投資的重要資金來源。

通過對比,5月份地方債發行規模較4月份(2266.76億元)增長了776.46億元,環比上漲34.25%。其中,再融資一般債和新增專項債發行量增長是5月地方債整體發行量增長的原因。5月份再融資一般債發行1108.90億元,環比增長28.14%;新增專項債發行1301.72億元,環比增長104.50%。

在城投債方面,市場資金更是熱烈追捧。近期不少機構在主動壓縮利率債持倉同時,將資產配置投向城投債,市場甚至開始閉著眼睛買城投了。在最近兩周以來,AA+的晉江城投中票出現全場7.8倍的火爆認購,一隻AA的“19江陰高新CP001”江陰城投短融竟然全場8.7倍!如果你是從去年票面買進某一隻城投債,持有到現在可能已經浮盈至少100多個BP。

城投股權融資發力,目標指向穩宏觀杠杆率

既然,城投債券市場如此火爆,不用發愁賣不出去,為什麽還要搞城投股權融資接力呢?簡單理解,這是中央對於穩定宏觀杠杆率的要求。因為股權融資,不是計入債務範疇的。

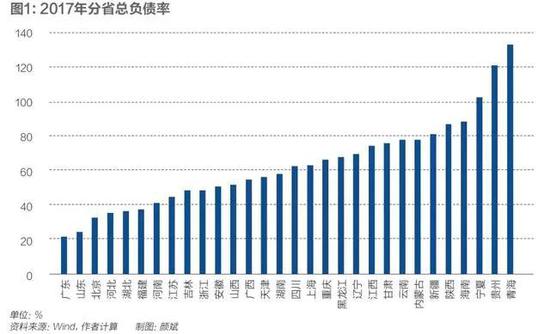

根據5月29日國家金融與發展實驗室國家資產負債表研究中心和中國社會科學院經濟研究所發布的《2019年一季度中國杠杆率報告》顯示,包括居民、非金融企業和政府部門的實體經濟杠杆率由2018年末的243.70%上升至248.83%,增長了5.1個百分點。

這也是繼2018年出現7年來的首降後,2019年一季度,我國宏觀杠杆率現大幅攀升,實體經濟部門杠杆率達到歷史最高水準。

值得注意的是,在這份報告中,若對企業杠杆率進行拆分,則會發現六成以上(一季度達到68.2%)是國有企業債務,而在國有企業債務裡,超過五成是融資平台債務。換言之,在近160%的企業杠杆率中,有很多是與國企、地方政府融資平台直接相關的。

5月財政部長劉昆撰文重申“支持防範化解重大風險攻堅戰,重點是著力防範化解地方政府隱性債務風險”。央行一季度貨幣政策執行報告重新援引2018年中央財經委員會第一次會議的精神,指出要以結構性去杠杆為基本思路,分部門、債務類型提出不同要求,地方政府和企業特別是國有企業要盡快把杠杆降下來,努力實現宏觀杠率穩定和逐步下降。

在此背景下,支持優質城投企業通過股權方式進行融資,自然成為兼顧穩增長和去杠杆、防止財政支出“中途熄火”的重要手段。