中融新大3天內31億債券接連閃崩 業內:機構配置AAA評級信用債意願仍較高

每經記者 王小璟 每經編輯 王可然

近期,永泰能源債務違約後,與之關聯頗深的中融新大也受到波及。

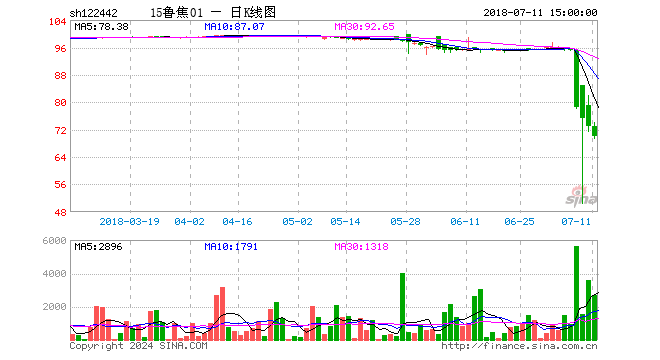

7月11日,中融新大集團有限公司(以下簡稱中融新大)旗下又一隻AAA債券閃崩。“18新大02”,盤中暴跌72%被臨時停牌,14點55分起恢復交易,收盤跌66.30%。包括7月9日閃崩的“15魯焦01”和“15魯焦02”債券在內,中融新大近期閃崩債券高達31億元。

蘇寧金融研究院高級研究員左俊義接受《每日經濟新聞》記者採訪時表示,中融新大與永泰能源有較多合作。在永泰能源違約後,市場對永泰能源有業務合作的公司保持高度的警惕性。

左俊義進一步指出,目前機構對AAA評級的信仰導致這一評級的信用債有點供不應求。AAA主體評級的企業出現融資鏈斷裂的概率較低,因此可能難以出現違約潮。

●近三天內31億債券閃崩

7月11日,中融新大旗下債券“18新大02”盤中閃崩,跌幅高達72%。隨即上交所發布公告稱,“18新大02”當日下午交易出現異常波動。上交所決定,自2018年07月11日13時32分開始暫停“18新大02”交易,自2018年07月11日14時55分起恢復交易。截至收盤,“18新大02”大幅下跌66.3%,債價下跌至33.7元。

資料顯示,“18新大02”發行人為中融新大集團有限公司,發行日期為2018年1月22日,票面利率為6.8%,實際發行規模為10億元,為3年期,附第1個計息年度末及第2個計息年度末發行人調整票面利率選擇權及投資者回售選擇權。債券評級為最高等級的AAA級。

值得注意的是,中融新大此前其他債券也曾發生過閃崩。7月9日,“15魯焦01”和“15魯焦02”盤中閃崩,“15魯焦01”盤中最大跌幅35.43%、債價最低達50.6元,“15魯焦02”最大跌幅26.9%、債價一度低至47.5元。“15魯焦01”和“15魯焦02”債券最新評級也均為最高評級AAA級。

根據債券條款,15魯焦01將在今年8月24日償還本息,債券餘額為12.67億元,15魯焦02將在今年11月5日償還本息,債券餘額8.44億元,不由得引發市場對於償債能力的討論。

中融新大是山東省集物流清潔能源、能源化工、礦產資源綜合運營於一體,並且圍繞產業板塊適度進行金融投資的大型綜合型企業。截至2017年底,公司注冊資本33.81億元,自然人王清濤持有公司64.83%股權,為公司單一最大股東及實際控制人。王清濤2017年以575億元財富排名《胡潤百富榜》第28位。

財務數據顯示,2017年中融新大營業收入為753.32億元,同比增長15.69%;淨利潤為35.15億元,同比大幅下降92.76%。

目前中融新大的存續債券包括15魯焦01、15魯焦02、16魯焦01、16新大02等長中短期債券共計18隻,債券餘額總計156.7億元;其中15魯焦01即將於今年8月24日到期,債券餘額12.67億元;15魯焦02也將於今年11月5日到期。

11日下午,《每日經濟新聞》記者致電中融新大提出採訪請求,中融新大品牌公關部一位工作人員告訴記者,需要向中融金控(全稱中融金控(青島)集團有限公司)了解情況。不過,記者多次撥打中融金控電話,但並未接通。

●受到永泰能源違約影響

對於中融新大債券暴跌原因,蘇寧金融研究院高級研究員左俊義告訴《每日經濟新聞》記者,第一,中融新大與永泰能源有較多的業務合作。2013年永泰集團通過其關聯公司山東魯潤石化有限公司對中融新大投資10億元,持股5.61%;2013年中融新大與永泰集團分別以89.20%和10.71%的出資比例,合資成立山東物流集團有限公司;2015年,中融新大和永泰控股分別以67.2%和16%的出資比例,共同出資成立中融金控(青島)集團有限公司;2016年中融新大收購秘魯邦溝多金屬礦,永泰控股集團出資100億元溢價持有該項目20%股份。在永泰能源違約後,市場對與永泰能源有業務合作的公司保持高度的警惕性。

第二,中融新大與此前違約的華信有一定的相似性,比如都在海外進行了資產收購,而且秘魯項目可能會對中融新大構成負面影響,聯合信評出具的18中融新大02評級報告中,也著重指出了秘魯項目是影響中融新大償債能力的密切關注點。

由此看來,永泰能源違約事件對中融新大影響重大。7月5日,永泰能源發行的2017年度第四期短期融資券“17永泰能源CP004”未能完成兌付,構成實質性違約。永泰能源發布公告表示,違約主要原因為:公司在發展過程中沒有管控好負債規模和負債率,整體負債率較高,公司流動性出現暫時性困難。不存在公司債項違約涉及私募返費等其他原因。

另外,左俊義認為,目前AAA評級唯一違約的主體是華信,華信違約具有一定的特殊性,可能並不具有太大的參考價值。目前從市場走勢看,機構配置AAA評級信用債的意願較高,6月AAA評級信用債發行量高達2900億元,但AA評級信用債發行量已經萎縮至290億元,而且AAA評級信用債的利率還在不斷下降,說明機構對AAA評級的信仰導致這一評級的信用債有點供不應求。這個角度來說,AAA主體評級的企業出現融資鏈斷裂的概率較低,因此可能難以出現違約潮。

責任編輯:郭建