台灣時間5月17日周五晚23點08分,即美股開盤一個半小時後,瑞幸咖啡正式開始交易。赴美上市首日開盤價報25美元,較IPO發行價17美元/ADS大漲47.06%。發行價位於指導區間15-17美元的上限。

IPO規模為3300萬股,募資5.61億美元,市值接近60億美元。分析指出,瑞幸咖啡IPO發行股數較最初預期高出300萬股,按17美元發行價估算的市值為42億美元,上市前最後一次私下融資的估值為30億美元。

瑞幸咖啡IPO首日的交易過程如下:

正式交易五分鐘內,瑞幸咖啡觸及日高25.96美元,較發行價上漲52.7%。交易10分鐘內,最低觸及23.32美元,較發行價漲37%。

上市交易半小時,瑞幸咖啡漲幅收窄至33%,股價跌破23美元。同期,美股三大指數在盤初迅速轉漲後再度集體轉跌。

上市交易40分鐘,瑞幸咖啡一度跌破22美元,日內仍漲超30%。交易近一個半小時,瑞幸漲幅收窄至不足25%,日低觸及21.10美元。交易近兩個小時,股價最低觸及20.80美元,較發行價17美元漲22.4%,較之前53%的漲幅砍半。

截至周五收盤,瑞幸咖啡IPO首日收漲約20%,盤後跌超3%,跌破20美元。盤中最低交投18.81美元,較17美元發行價漲10.6%。財經媒體CNBC數據庫統計的收盤市值近56億美元。

據雅虎財經統計,瑞幸咖啡直接對標的美國公司星巴克周五微漲,報收78.91美元的上市以來收盤最高;日高觸及79.65美元,創上市以來最高。截至收盤的市值近956億美元,約為瑞幸的17倍。

瑞幸咖啡未上市前就得到至少兩家機構看好。Hedgeye將瑞幸列入最佳交易名單,預計股價有50%上漲空間;Zephirin首日覆蓋該公司,並給予“買入高風險”(Buy High Risk)評級,目標價為32美元。

據每日經濟新聞總結,成立不滿兩年的瑞幸刷新了全球最快IPO紀錄,也正式成為登陸國際資本市場的中國新零售咖啡第一股:

瑞幸咖啡由原神州優車集團COO錢治亞創建,於2018年1月試運營。自成立以來,瑞幸咖啡不僅通過差異化門市布局,以及線上線下,堂食、自提和外送相結合的新零售模式在國內咖啡市場掀起巨浪,還憑借叫板星巴克、半年成為“獨角獸”、一年估值22億美元,同時又伴隨“燒錢”巨虧,一直爭議與“光環”並存。

在正式交易之前,來看看瑞幸咖啡的“高光時刻”:

台灣時間17日晚21:37,納斯達克授予瑞幸上市證書

台灣時間17日晚21:30,瑞幸咖啡正式在納斯達克交易所敲響上市鍾。

自發布招股書以來,瑞幸咖啡受到資本市場熱捧:公司本周三提前關閉账簿,比原計劃提早一天;IFR Asia報導稱公司已獲得足額認購。而從發布招股書到正式上市,公司僅僅花費25天,相對於去年以來上市的中概公司,這創造了一個新的紀錄,此前最快紀錄是拚多多的27天。

公司42億美元的市值也在創造紀錄。Renaissance Capital負責人Kathleen Smith指出,“自1999-2000年互聯網泡沫以來,還沒有一家公司在成立不到兩年就取得30億美元的公開估值。”

公司估值經歷快速膨脹。自2017年6月成立以來,公司一共進行三輪融資,總共融資5.5億美元。其中大鉦資本、愉悅資本是前兩輪的主要投資方,貝萊德是最後一輪的主要投資方。參考2018年11月最後一輪融資數據,當時瑞幸咖啡獲投後的估值僅為29億美元,這意味公司估值在短短的10個月時間內估值了增長300%。

但公司估值與其主要競爭者星巴克相比依然有巨大的差距:瑞幸IPO價格範圍令該公司的估值在其2021年預期盈利的9至10.2倍。這不到星巴克估值的一半,後者市盈率以同一年預估利潤計算達到了22.5倍;瑞幸估值也不及Dunkin’ Brands Group,後者市盈率在21.3倍;而海峽對岸的85°C麵包和咖啡連鎖店的母公司美食-KY在台北的市盈率為13.7倍。

招股書顯示,神州租車創始人陸正耀持有瑞幸咖啡30.53%,為第一大股東;瑞幸咖啡CEO錢治亞持股份額為19.68%,其他為機構投資者。

公司管理層對上市說了啥?

瑞幸咖啡首席財務官(CFO)Reinout Schakel接受財經媒體CNBC採訪時表示,瑞幸基於科技的商業模式不同於競爭對手星巴克。瑞幸主打小店面,可以減少成本,並通過App下單和非常靠近顧客的地理位置,不僅效率更高,還能獲取消費者數據,借此來分析趨勢、提高留客率。瑞幸大部分單品比星巴克對標產品便宜25%,價格低廉可以驅動大眾消費:

“應用技術和採用小店面是一種新的零售模式,並從根本上改變了中國相關產業的成本架構。”

另據每日經濟新聞報導,針對外界對瑞幸咖啡通過大規模補貼搶佔市場、已大幅虧損和很難盈利的質疑,瑞幸咖啡表示:

虧損符合我們的預期,通過補貼快速獲取客戶是我們的既定戰略。我們會持續補貼,堅持三年到五年!用戶選擇我們是從品質、價格到便利性綜合考慮的結果。可以明確的說,我們會堅持快速的擴張,目前不考慮盈利。

但被瑞幸挑戰的星巴克“表示不同意、不屈服”。4月底星巴克首席執行官(CEO)Kevin Johnson在財報發布後接受採訪時稱,“依賴大幅、深度折扣這種商業模式是不可持續的”。他認為瑞幸等中國區的對手方只是聚焦於短期快速擴張,但星巴克追求的是更可持續的增長。

星巴克挑戰者

近年來,瑞幸咖啡一直被認為是星巴克在中國最有力挑戰者。

公司招股書顯示,截至2018年末,以旗下門市數量和去年全年出售咖啡杯數計算,瑞幸是中國第二大也是增長最快的咖啡運營商。公司擴張速度同樣驚人。截至今年3月末的18個月內,瑞幸旗下門市從北京的一家試點店擴大至2370家100%持有店,遍布中國28個城市,期間累計交易客戶超過1680萬,去年全年的客戶複購率超過54%。

值得注意的是,瑞幸旗下門市共分快取店、悠享店和外賣廚房三類,其中快取店就佔了 2163 家。這意味著瑞幸90%以上的門市是快取店,用戶通過APP點一杯咖啡或一份輕食,自己下樓到店取貨,不需要承擔外賣成本,這才是瑞幸 “快取店”咖啡模式上的精髓。

公司在今年1月披露數據顯示,消費者對於“快取”接受程度較高,自提比例從 2018 年年初的 35% 提升至61%。

瑞幸的目標是,到2019年末,成為以門市數量計中國最大的咖啡網絡,超越美國對標對手星巴克。

“流血上市”

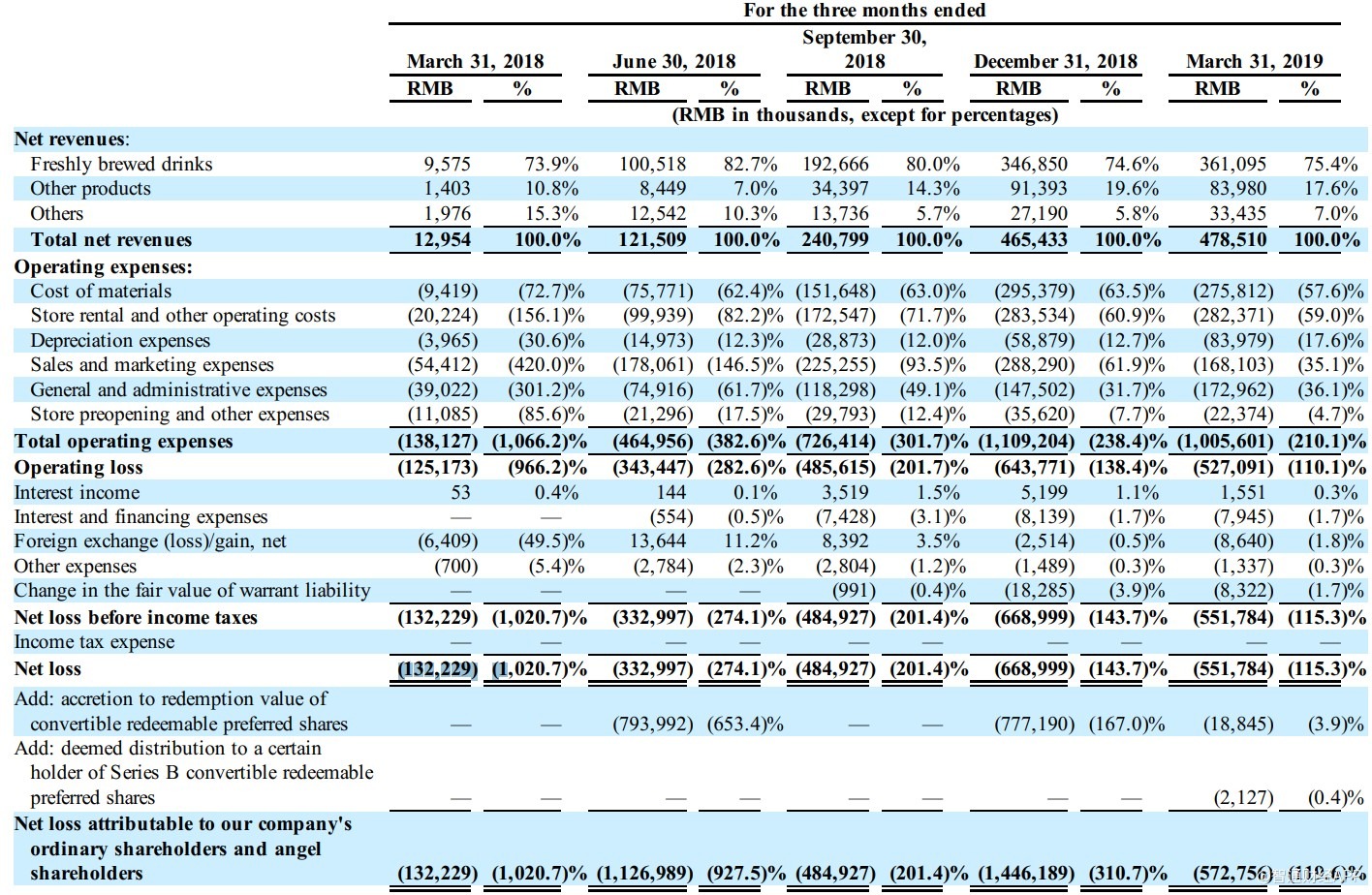

但快速擴張的同時,公司“燒錢”狀態仍在繼續,巨額虧損仍在繼續,但虧損率近期出現了降低。

2017年,瑞幸經營虧損逾5600萬元;2018年全年虧損約16億元;今年一季度,瑞幸咖啡繼續虧損狀態,經營虧損錄得5.3億元。2018年第一至第四季度,瑞幸咖啡的經營虧損率分別為966%、283%、201%和138%,2019年第一季度的經營虧損率進一步收窄至110%。

公司的獲客成本則在下跌。數據顯示,2019年3月31日,瑞幸咖啡的總用戶數為1687萬,獲取新客的成本從去年同期的103.5元降低到16.9元。但它的用戶增長率隨著規模變大而放緩,2018年第四季度,瑞幸咖啡的新增用戶為650萬人,2019年第一季度,新增用戶為430萬人。

彭博社曾在上周末發表了一篇觀點文章稱,從4月發布的286頁IPO招股書中,無法確定瑞幸咖啡屬於科技初創公司還是像星巴克一樣傳統的餐飲企業。招股書內的“咖啡”字樣出現了278次,同時“App”及其功能的字樣出現了51次,“科技”和“網絡”字樣各出現了79次。

上述文章發現,去年瑞幸咖啡的營收為8.41億元(大約1.25億美元),但包括材料、店面租金和管理費用等的運營開支是收入的三倍至24億元人民幣,行銷成本為7.46億元,同樣侵蝕了利潤。為了得到賣咖啡收入的100元,不算租金和基本開銷也需要花費152元來生產和銷售。因此,瑞幸咖啡看上去更像是一家科技公司,而不是食品與飲料企業。

上文提到的美股研投網站Investorplace.com也認為,擴張速度過快可能是一大風險。一方面,快速擴張得以實現是利用了深度促銷策略,如果取消補貼可能會減少銷量;相當於每15小時就新開一家店面的速度也可能製造管理難題。同時,瑞幸咖啡寄希望於中國消費者行為的改變,也可能面臨挑戰,中國作為飲茶大國,人均每年的咖啡消費量遠遠低於飲茶的需求。

而瑞幸咖啡似乎對虧損擴大並不擔心。公司聯合創始人、高級副總裁郭謹一曾在去年接受英國《金融時報》採訪時表示,瑞幸並不關注短期內的盈利能力,公司將繼續向新客戶提供大幅折扣,並試圖從老牌咖啡企業那裡獲得市場份額。