2月14日,上海證券交易所受理了上海仁會生物製藥股份有限公司(仁會生物)的科創板上市申請,這是鼠年第一份獲得受理的科創板上市申請。

上交所官網資料顯示,仁會生物的保薦機構是國泰君安證券,擬融資金額30.05億元。這一融資規模在目前科創板210家已申報企業中位居前列。

根據上交所的統計,融資金額在25億元至50億元之間的申報企業僅有11家,而在50億元以上的更是只有1家。

更值得關注的是,仁會生物在財務報告期內始終未能盈利,所選擇的上市標準為科創板第五類標準。

《上海證券交易所科創板股票上市規則》第 2.1.2 條列出的上市標準中,第五類是:預計市值不低於人民幣40億元,主要業務或產品需經國家有關部門批準,市場空間大,目前已取得階段性成果。醫藥行業企業需至少有一項核心產品獲準開展二期臨床試驗,其他符合科創板定位的企業需具備明顯的技術優勢並滿足相應條件。

Wind統計結果顯示,選擇第五類上市標準的科創板申報企業佔比僅為3.38%。

仁會生物並非首次進軍資本市場,而是計劃從新三板轉戰科創板。

2014年8月11日,該公司在全國中小企業股份轉讓系統掛牌,證券簡稱“仁會生物”,證券代碼“830931” ,目前仍然為新三板掛牌企業,轉讓方式是做市轉讓。

核心產品是中國糖尿病治療領域第一個創新藥

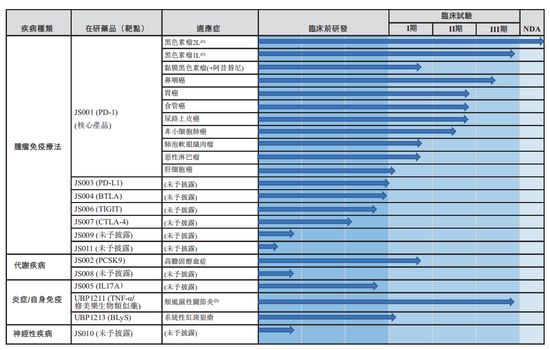

招股說明書顯示,仁會生物是一家專注於創新生物藥自主研發和產業化的高新技術企業。自1999年1月成立以來,公司在內分泌、心血管和腫瘤治療領域堅持自主創新,形成了創新生物藥的完整開發體系,布局了豐富的在研產品管線,覆蓋糖尿病、肥胖症、非酒精性脂肪肝病/肝炎、抗凝、腫瘤等多個重大疾病治療領域,並積極開展研究活動,期望在相關領域成功開發重磅新藥。

據仁會生物介紹,公司是全球範圍內少有的對GLP-1類藥物完成臨床研究並實現上市的幾家原研藥企之一,已上市中國糖尿病治療領域第一個創新藥——治療用生物製品誼生泰,這也是該公司的核心產品。

招股書稱,誼生泰已於2016年底獲批,2017年年初正式上市銷售,不僅是中國糖尿病治療領域第一個創新藥,更是全球第一個全人源GLP-1類藥物,並因其創新性榮獲2017年“第19屆中國國際工業博覽會創新銀獎”。由於誼生泰氨基酸序列與人內源GLP-1完全一致,長期使用不易產生抗體,安全性更有保障。誼生泰上市後,其在臨床應用中已展現出良好的療效和安全性。

此外,仁會生物已開展在減重治療領域BEM-014藥物在中國市場的III期臨床研究以及FDA許可的美國臨床研究,如能順利獲批,BEM-014有望成為中國針對超重/肥胖適應症的第一個創新藥,以及全球範圍內針對超重/肥胖適應症的重磅創新藥。

報告期內持續虧損

財務數據顯示,2016年至今,公司營業收入擴張明顯,但始終未能盈利。

2016年,仁會生物營業收入為50.04萬元,當年淨利潤-5272.16萬元。

2017年,仁會生物的營業收入增長27倍,至1408.96萬元,當年虧損幅度也放大至-1.60億元。

2018年,仁會生物營業收入為2732.31萬元,同比增長93.92%,虧損繼續放大,淨利潤為-2.14億元。

2019年1-9月,仁會生物營業收入達到4172.31萬元,已經相當於前一年全年收入的1.53倍,虧損金額則達到1.69億元。

持續虧損的原因之一,或與大幅研發投入有關。招股書顯示,2016年該公司研發投入佔營業收入的比例達到11439.94%,而2017年和2018年這一比例也高達491.93%和193.38%,2019年1-9月份的數據則為138.07%。

仁會生物也在招股書中提示了持續虧損的風險。

該公司稱:“虧損的主要原因系公司核心產品誼生泰尚處於市場導入期,其他產品尚處於研發階段,主營業務收入相對較小,而研發費用、銷售費用和管理費用相對較大。公司未來是否能盈利以及何時實現盈利主要取決於現有產品銷售收入的增長,以及未來其他在研產品成功上市後的市場表現。如公司主要產品誼生泰的銷售無法實現快速增長或在研產品研發上市進程受阻,公司淨利潤可能存在持續為負的風險。同時,公司持續進行的研發投入將產生較高研發費用,可能會對公司未來的財務狀況造成不利影響。”