作者 | 歐陽偉康、Cecilia Xu

編輯 | 韓洪剛

核心提示:

商業模式:小米上市後,為大家講述了一個“低毛利硬體獲客”+“高毛利互聯網賺錢”的美妙故事。

獲客方面:通過低毛利的手機業務獲得大量新用戶的時代已經成為過去,智能電視正在扛起小米的獲客大旗,然而短時期內,其對營收的貢獻高於對利潤的貢獻。

賺錢方面:互聯網服務收入目前正在受到來自各方面的挑戰,面臨著三大關口,也存在三大增長點。

預裝將回暖:智氪估算,由於國內手機出貨量下降,4Q18預裝收入下滑將互聯網收入壓縮了約8個百分點,隨著出貨量的回暖,該部分收入也會出現好轉。

增長方面:IoT業務已經成為小米營收最大的增長點,但目前仍以低價競爭策略為主,處於犧牲毛利潤換取市場份額的階段。

錢從哪裡來:由於商業模式正在面臨挑戰,小米需要加大研發投入以面對強競爭時代的到來。然而,小米目前微薄的淨利水準,研發投入的錢從哪裡來將成為小米接下來需要解決的主要矛盾。

雷軍無戲言

在小米2018年年報公布當日,雷軍在致投資人公開信中表示,“2018年小?硬體綜合稅後淨利率為正,小於1%。”為此,小米還在年報中披露了“硬體業務綜合淨利率”的計算公式。

實際上,即便加上承擔主要盈利任務的互聯網服務業務,以年為維度,小米總體的經調整淨利率仍未超過5%。硬體業務淨利率不超過5%是雷軍的情懷,也是小米堅持“性價比”策略的必然結果,但集團整體淨利率也保持在低位顯然並不是小米的本意。

數據來源:小米招股書、財報

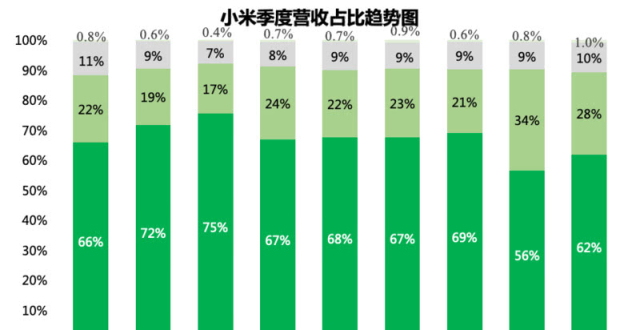

財報數據顯示,小米手機業務和IoT業務的毛利率一直在低位徘徊,儘管互聯網業務的毛利率保持在較高水準,但由於該業務的營收佔比(9.1%)遠低於手機與IoT業務的營收佔比(56%+34%=90%),直接導致小米集團整體毛利率也處於低位空間。

數據來源:小米招股書、財報

從公司的角度看,硬體業務的低毛利策略讓小米互聯網服務業務承擔了更大的盈利壓力,如果互聯網服務業務的盈利能力下降,那麽小米“硬體獲客、互聯網服務掙錢”的商業邏輯將接受最直接的拷問。 不僅如此,小米的低價獲客策略也在受到挑戰。

低價手機獲客成為過去式

進入2018年之後,智能手機市場出貨量遇到天花板、競爭加劇早已不是新聞。財報數據顯示,2018年Q4小米手機出貨量同比下降12%、環比下降25%。

既然在量上遇到了瓶頸,價格就成為了小米下一個階段的主攻點。自2018年第二季度開始,小米手機平均售價一直保持同比上揚的態勢,截至第四季度,小米手機平均售價提升至1003元,同比漲幅達到22%。

2018年第四季度,小米僅發布兩款手機,分別為小米MIX3和小米Play,前者屬於高端機型,後者則於年底才發布。此外,今年1月份起,小米正式將紅米品牌拆分。通過這一系列舉動我們可以看到,在智能機流量紅利結束後,小米在手機業務上的策略正在發生變化,低價高量已經成為過去式,未來小米更多的潛能在於“價”而非“量”。

且不論小米由“量”轉“價”的算盤能不能打得響,但就這個舉措我們就可以看到,過去通過低價手機獲客之後再通過互聯網業務變現的邏輯正在受到挑戰,因為獲客正在成為新的難題。

數據來源:小米招股書、財報

事實上,儘管手機的出貨量在下降,MIUI月活躍用戶數卻並沒有出現明顯的下滑趨勢,反而一直保持著高速增長態勢。

智氪研究院認為,小米電視在一定程度上彌補了由手機銷量下滑帶來的影響。作為MIUI最主要的兩大核心推動力,在小米手機面臨出貨量下降的同時,只要電視銷量還能保持持續增長,MIUI依然可以持續的保持上漲的態勢。

然而問題是,如果手機銷量依舊,MIUI的增速本可以更好。從這個角度上看,小米的電視業務很可能會延續手機業務的打法,短時期內其毛利率水準不太可能會提高,否則獲客問題將無法解決。與手機業務類似,電視業務對營收的貢獻高於對利潤的貢獻。

數據來源:小米招股書、財報

互聯網服務的“三大關口”與“三大增長點”

除了獲客上的難題,小米一直引以為傲的互聯網業務也在遭遇困境。財報數據顯示,2018年第四季度,小米互聯網服務業務收入錄得40億元,同比增速由上季度的85%大幅下降至39%,營收佔比也由上季度的69%大幅下滑至56%,並且出現自2017年以來的首次環比回落,較上季度環比下降15%。

如果說,硬體業務不怎麽賺錢是小米的主動選擇,那互聯網服務賺錢能力的下降則是小米不願意看到的。

智氪研究院認為,短期內,互聯網服務收入面臨著三大關口;長期來看,互聯網業務又蘊含著三大增長點。

首先,小米手機出貨結構的變化是互聯網業務面臨的第一個關口。IDC公布的數據顯示,2018年第四季度,小米海外手機出貨量佔比達到64%,創歷史新高。然而,海外互聯網佔互聯網總收入的比重僅為6.3%,與國內成熟的互聯網服務變現模式相比,小米的海外互聯網服務業務仍處於起步階段。國際市場手機出貨量的增加的確給小米的互聯網服務業務帶來了更多的想象空間。但當前階段,海外市場出貨量佔比越高,小米手機的平均互聯網變現效率也就越低。

數據來源:IDC

其次,小米手機出貨量的下降是互聯網業務面臨的第二大關口。智氪研究發現,小米手機出貨量與互聯網服務收入環比增速變化趨勢基本相同,呈現“一榮俱榮,一損俱損”的關係。如果說在獲客方面,小米尚且可以通過電視出貨量來彌補手機出貨量帶來的消極影響,那在互聯網變現上,小米就顯得更加難為情了一些。

數據來源:小米招股書、財報

出貨量下降對互聯網收入中的預裝收入影響最大,管理層表示,預裝佔互聯網收入的比例約在20%左右,簡單估算可知*(估算公式詳見文末),國內手機出貨量大幅下降約將互聯網收入同比壓縮了8個百分點,如果國內出貨量繼續下降,其對預裝這部分的影響將繼續持續。

好的方面是,2018年下半年的主動調整,2019年第一季度,小米數字旗艦和單飛的紅米品牌已經重回正軌,據小米披露,截至3月底,小米9/9 SE供貨超過150萬台,紅米Note 7系列累計出貨量也達到400萬台。為此智氪研究預計,借助出貨量回暖,2019年第一季度的小米互聯網服務收入中的預裝部分也會相應回升。

數據來源:小米招股書、財報

最後,宏觀環境是互聯網業務面臨的第三大關口。由於版號限制問題,截至2018年第四季度,互聯網收入中的遊戲業務同時出現環比和同比負增長。預計,隨著版號審核重新開啟等利好政策的頒布,該業務將在2019年第一季度正式復甦。此外,電商、金融等其他增值服務也一直保持良好走勢。為此,廣告業務實際上是最有可能拖累互聯網收入的根本因素。

剔除廣告服務中受出貨量影響較大的預裝收入,廣告收入最大的威脅來自於宏觀環境的不確定性。2018年末,宏觀經濟表現低迷困擾了大多數企業,諸如汽車、快消品等廣告主也開始削減廣告預算,這對下遊企業的廣告收入來說的確不是一個好現象。加之,監管機構正在加大對互聯網廣告行業的整頓力度,這也在側面影響了部分擦邊廣告的投放。

預計,因監管而導致的廣告收入會在第一季度開始回暖,但因宏觀經濟不確定性導致對廣告業務產生的影響可能還會持續一段時間。

數據來源:小米財報

此外,小米互聯網服務至少還存在三個增長點:

僅貢獻互聯網服務收入6.3%的海外互聯網服務;

由於海外市場互聯網環境的不同,小米在海外市場銷售的手機在互聯網變現效率方面遠不及國內市場,在海外市場,小米更多的將通過服務而非廣告來進行互聯網服務變現,在小米已經取得市場份額第一的印度市場,小米正在嘗試通過Mi Video、Mi Music、Mi Credit等內容、金融服務完成變現;

僅貢獻互聯網服務收入8.2%的智能電視及小米盒子板塊;

智能電視及小米盒子均搭載MIUI TV版系統,2018年,小米電視在國內市場的高增長依然在持續,已經獲得的用戶基礎和新增的用戶將成為MIUI TV版系統變現的基礎,作為智能家居客廳場景的入口,電視未來有望扮演更加重要的角色;

相較廣告、遊戲,獨立獲客能力更強的電商及金融等其他增值服務;

小米廣告、遊戲業務很大一部分均建立在智能手機獲客的基礎上,相比之下,有品電商、小米金融的獨立獲客能力更強,有更大的概率將其他手機品牌用戶轉化為自身服務的用戶,如有品電商直接對標網易嚴選,小米金融直接對標其他互聯網金融服務商,這兩項服務在向外拓展的過程中有望為小米互聯網服務帶來新的動能。

小米的第二條增長曲線

互聯網服務的增長很大程度上決定著小米毛利潤的增長,但在營收增長方面,驅動本已經體量不小的小米繼續高速增長,更多的還要靠IoT業務。

數據來源:小米招股書、財報

從2018年第二季度開始,IoT業務取代智能手機,成為小米營收增長的最大貢獻者,在2018年第四季度智能手機業務失速後,IoT業務在小米營收中的佔比也達到新高。

數據來源:小米招股書、財報

IoT業務高速增長讓小米硬體業務打開了多元化空間,能夠抵禦由於單一硬體業務受挫而導致公司整體營收失速的風險。在IoT業務中,小米仍在不斷開拓新品類,同樣能夠分散對單一品類過度依賴的風險,並且疊加各個新品類增量對IoT業務營收增長的推動力。

數據來源:小米招股書、財報

目前小米IoT業務中佔比最大的仍是智能電視和筆電電腦業務,但從2018年下半年以來,小米陸續涉足大家電市場,米家互聯網空調、米家互聯網洗烘一體機、米家空調、紅米洗衣機等產品相繼投放市場,以空調為例,自2018年7月正式推出以來,截至2019年4月,小米已經在這一品類下推出5款產品,合作廠商也從長虹換成了TCL,如果能夠成功上量,將給IoT業務帶來又一個增長點。

數據來源:小米招股書、財報

此外,由於智能手機毛利率過低,在2018年第四季度,小米IoT業務貢獻的毛利潤也首次超越智能手機業務,對於小米來說,發展IoT業務不僅僅是由於IoT已經被集團提升至與智能手機相同的戰略地位那麽簡單,而是小米在營收多元化、分散增長風險、尋找增長動力過程中的必然選擇。

“強競爭”與“低投入”

在風口加持下,IoT市場適合小米來做,但也吸引著其他入局者。粗略統計,包括手機廠商、家電廠商、互聯網公司在內的各個行業頭部公司均在IoT領域有相關布局。

小米的競爭對手們(根據公開信息不完全統計)

與來自各個行業的競爭對手相比,小米在IoT領域有著先發優勢,借助較早開始布局的生態鏈戰略,截至2018年第四季度,小米IoT平台已經連接的設備(不包括智能手機和筆電電腦)已經超過1.5億,米家App月活躍用戶也已經達到2030萬,其中超過50%來自非小米智能手機用戶。

對於小米來說,IoT的早期積累已經完成,小米面臨的是,在其他廠商相繼加入競爭後,如何維持已取得優勢品類的市場份額,以及如何在新進入品類市場中取得突破。

目前來看,小米IoT最核心的競爭策略依然是低價。以電視為例,假設小米2018年智能電視與筆電電腦合計營收182億元全部來自電視,那麽平攤到小米電視840萬台出貨量的平均售價也僅為2166元,考慮到筆電電腦部分營收的存在,小米電視均價只會比2166元還要低。

這個價格要比2018年中國電視市場零售均價3121元(數據來源:奧維雲網)低30%以上。近期小米在推出無線吸塵器時喊出的“高端產品大眾化”口號,其最典型表現之一正是低價,用低價切入市場,結合小米自身的產品優勢,快速獲取市場份額,這也是曾經小米智能手機走過的道路,如今小米正在空調、洗衣機、智能門鎖、無線吸塵器等市場複製這一策略。

在增量市場階段,這樣的策略當然能取得不錯的成績,但增量市場的紅利必然消退,取而代之的存量市場的強競爭階段,小米需要的是過硬的產品質量與處於前沿的產品體系。目前來看,小米缺少用創新技術站穩高端市場的能力。

數據來源:公司財報(截至發稿,格力、美的、海爾未公布2018年報)

數據來源:公司財報;蘋果為2018年財年,華為、三星數據為對應業務營收佔比估算

這其中一個重要因素是小米研發費用相對不足,儘管2018年小米研發費用漲幅超過80%,但由於基數較小,無論是研發費用的絕對值還是佔營收比重,小米相比競爭對手都沒有優勢,並且小米產品線分散,研發費用能否同時支撐多個產品線進行技術創新也還是未知數。

錢從哪裡來?

由於奉行“低毛利硬體獲客”+“高毛利互聯網賺錢”的策略,小米2018年淨利潤要遠落後於幾個競爭對手,當產品競爭全面轉向技術創新競爭時,小米可能會面臨淨利潤無法支撐大規模研發投入的窘境。

加之“低毛利硬體獲客”+“高毛利互聯網賺錢”的故事正在接受挑戰。面對高昂的研發投入,錢從哪來將成為小米能否在強競爭環境下取勝的重要因素。

3月26日,據彭博報導,小米已聘請銀行幫助其獲得國際信用評級。這通常是公司將通過發行債券補充資金的前奏,到目前為止,小米尚未發售過外幣債券。然而,這種跡象也或許表明小米正在積極通過其他辦法解決其利潤總額不足以支撐強競爭環境的難題。

數據來源:公司財報;蘋果為2018財年,華為數據為對應業務營收佔比估算,格力、美的為業績預告中位數

所幸的是,在那一天到來前,小米還有充足的時間提振智能手機業務,並且在不斷擴充IoT品類的同時進一步探索IoT業務的互聯網服務變現模式。

*2018年第四季度小米國內手機出貨量下降對互聯網收入造成的影響=國內手機同比降速(44%)×國內互聯網業務收入佔比(93.6%)×預裝佔比(20%)