文/新浪財經意見領袖專欄作家 劉元春

“金融供給側結構性改革雖然取得了一系列成就,但源頭性問題並沒有得到解決。金融亂象的根源在於地方政府的信用擴張,其方式是地方政府-投融資平台-地方國企之間的多元隱性契約。”近日,中國金融四十人論壇(CF40)成員、中國人民大學副校長劉元春在CF40旗下北方新金融研究院(NFI)召開的閉門研討會“金融如何支持構建雙循環新發展格局”上發表主題演講表示。

他認為,金融循環、資源要素循環中最大的斷點,不是物流和交通,而是地方政府事權、財權的錯配所必然演化出的地方政府融資行為、信用擴張行為。這構成了資本和要素區域化流動的障礙,成為新格局中的最大堵點。

他提出,目前既要解決地方財政事權和財權不匹配的問題,對財稅體系進行調整,也要解決地方政府與企業之間的天然軟約束所產生的潛在的、隱性的信用擴張衝動。

他進一步建議:“我們需要重構地方國企的功能和管理體系,這就要求地方國企‘瘦身’,並適當地拓展央企的一些戰略性功能,但只是戰略性地擴張,而非全面擴張,可以按照目前的新定位,比如服務於科技創新、服務於產業鏈的現代化和高級化、服務於國民經濟的暢通運轉等,進行適當地布局。”

地方政府-投融資平台-地方國企

多元隱性契約帶來的金融風險及其解決方法

金融亂象的根源在於地方政府信用擴張

在構建新發展格局的過程中,金融要更好地服務實體經濟,但金融加大對實體經濟的服務也要按照市場原則,在根除扭曲的基礎上進行。因此,我們不僅要拆除金融本身的定時炸彈,對金融風險進行一系列的攻堅戰,更重要的是找到風險產生的根源,找到新的大循環中金融服務實體經濟的真正堵點和斷點。

近年來,金融整頓和金融供給側結構性改革已經做了很多工作,在清理影子銀行、調整資管業務、整頓股市、債市中個案等領域,取得了一系列成就。如果沒有2015年以來持續5年的大整頓,就很難想象今年我們可以度過中美衝突和疫情疊加的艱難期。

但在這一過程中,風險也在逐步暴露。從2015年股災、到匯災、再到債券市場暴雷,這些是深層次風險的逐步暴露,還是治理過程中風險的自我延伸?目前我們在治標上取得了很多成績,但在治本上還沒有根本性破題,這需要我們對風險的根本性機制和體制性節點有更深的思考。

過去20年,本質上是政府信用擴張的20年,其中,地方政府信用擴張是風險產生的核心焦點。而地方政府信用風險最重要的源泉,不是分權體系所導致的地方政府間競爭,而是地方政府與地方投融資平台、地方城商行、地方國企這幾大主體之間的隱性契約。這些隱性契約在不同時期承擔了地方政府財政擴張的第二隻手、第三隻手,按照不同的形式使地方政府的債務和信用以隱蔽的方式侵蝕金融體系,這是很重要的風險來源之一。

2014年的“46號文”和“51號文”對投融資平台進行了新老劃段,這對地方債務的顯性化起到了很好的作用。但這一過程中,土地財政發揮了核心功能,土地成為地方政府融資、擴張的一個重要跳板。

這個跳板首先是靠城投公司,然後是靠大型投融資平台,在2014、2015年整頓之後,又創新出“銀信證”等新通道,這些新通道被叫停後又產生了新的方式,今年暴露的地方國企債券違約事件就是地方政府和國企之間通過資金等各種方式所形成的新通道的一種反映,這是對我們過去所說的地方政府與國企之間的軟約束關係的一種強化。

如果想讓金融行為真正按照市場化的原則進行,重新梳理銀企關係和政企關係、改變軟預算約束是尤其重要的。

地方政府信用擴張造成了雙循環的最大堵點

目前地方政府對金融資源的整合力度在逐步加強,金融配置日益成為地方政府競爭中財政運作的隱蔽手段,且這種手段在全世界都在使用。

現在熱議的MMT理論放在地方政府層面,與地方政府無約束的隱蔽融資有異曲同工之妙,因為MMT理論的核心就是強調政府債務與自然人債務的本質性區別——地方政府並不像自然人一樣,有生命周期的財務約束。所以如何約束地方政府債務,是近年來我們一直在探究的問題。

雖然我國也對地方政府的行為、對債務上限做出了一些約束,但基本是上面有監管舉措,下面有創新的規避方法。核心問題在於,新發展格局下地方政府的功能定位存在著嚴重扭曲。在新階段裡,地方政府作為區域經濟發展核心發動機的角色,要不要重新定位?地方政府是否要與中央政府一樣,成為投資型、經濟型的政府,還是要轉換成主體功能區維護型的政府?這是我們需要考慮的第一個核心問題。

第二個核心問題是,如何解決目前地方政府承擔的城市和區域社會建設功能,與現行稅制之間的衝突?1994年分稅制改革之後,地方政府事權下沉,財權上移,導致新世紀我們普遍面臨的一個問題是:地方政府財權和事權的不對稱。這種不對稱帶來的內生壓力是,地方政府為應對競爭,必須要尋找新的、非財政性的財源。而非財政性的財源必定來自於金融。所以這20年間,作為一個快速發展的經濟體,我們在解決了很多的風險性、扭曲性的問題的同時也在加劇扭曲。

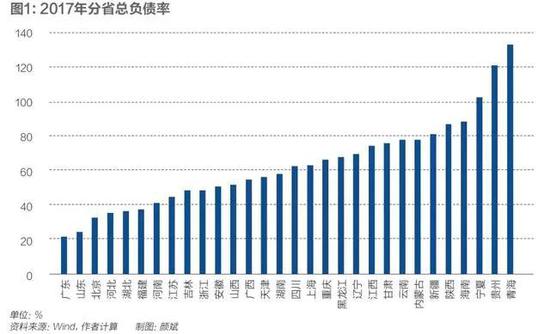

最明顯的表現是地方政府的債務率水準。預計今年年底,我國總體政府負債率285%,其中居民債務率約60%,狹義的政府債務率約60%,企業債務率約160%。但如果對非金融企事業部門的債務率進行細分,可將其進一步分解為城投公司的債務、事業部門的債務和國有企業的債務。按照西方的標準,這些都屬於類政府債務。這幾大債務加總,再加上目前狹義的政府負債率,總負債率可能遠遠超過140%。也就是說,目前中國政府的實際債務率可能遠高於美國。

當然,中國政府的債務率與美國的不一樣,中國還有很多資產,但我們一定要重視。因為政府債務率擴張的主體部分就是這三大層級,他們雖然不歸為政府債,但都在依托政府信用進行擴張。所以目前的金融供給側結構性改革,雖然拆除了一系列風險點,但風險依然在蔓延,債務率一直在延伸。

如果按照我國目前285%的總體債務率和6%-7%的融資成本計算,利息支付佔GDP的比重已經達到17%-18%。這意味著風險會持續暴露和孕育,因為宏觀債務率太高了。因此,僅在個案上、在金融機構本身尋找風險治理的方法,而沒有在真正創造風險的扭曲的問題上做文章,金融供給側結構性改革是很難觸摸到風險根部的。

目前地方政府也在打“服務實體經濟”的牌,強迫城商行、村鎮銀行等向中小企業進行大規模貸款,要求銀行救助一些績效較差的國有企業,還要求通過一些隱性手段為投融資平台融資。所以,金融循環、資源要素循環中最大的斷點,不是物流和交通,而是地方政府事權、財權的錯配所必然演化出的地方政府融資行為、信用擴張行為。這構成了資本和要素區域化流動的障礙,成為新的雙循環格局中的最大堵點。

重構地方國企的功能和管理體系

2014年以來,中央對投融資平台進行了一系列整頓,對銀信證合作等新型通道進行了全面治理,今年還把目光轉到地方國企。在過去7、8年,地方國企急劇膨脹。全國國有資產從2013年的104兆,上升到目前的230多兆,增長到2.24倍。其中,央企資產從48.6兆上升到87兆,增長到1.79倍;而地方國企從55.5兆增長為147兆,增長到2.7倍,比央企資產擴張速度高出一倍,而負債則擴張得更厲害。

那麽是否有必要通過大幅度擴張地方國企,來發揮地方政府的經濟和發展功能呢?今年頒布的關於“新時代推進國有經濟布局優化和結構調整”的文件中,沒有涉及到的一個重要問題就是央企和地方國企的結構和功能分布。

地方為什麽要有這麽多的國企?如果從戰略實施、產業引領、國計民生、科技創新等功能來考量,或是從國有經濟的“五力定位”(影響力、創新力、控制力、競爭力、抗風險能力)來講,地方國企真正的戰略性效益是什麽?對此,我認為目前既要解決地方財政事權和財權不匹配的問題,對財稅體系進行調整,也要解決地方政府與企業之間的天然軟約束所產生的潛在的、隱性的信用擴張衝動。

對此,我們需要重構地方國企的功能和管理體系,這就要求地方國企“瘦身”,並適當地拓展央企的一些戰略性功能,但只是戰略性地擴張,而非全面擴張,可以按照目前的新定位,比如服務於科技創新、服務於產業鏈的現代化和高級化、服務於國民經濟的暢通運轉等,進行適當地布局。

解決地方信用擴張需要以下幾方面的調整:

第一,財稅調整。十八屆三中全會改革方案中也涉及到中央財權、事權重構的問題。

第二,重新梳理地方的區域性自然壟斷行業。目前,每個城市都有自己的城投公司,都有自己基礎建設的主要載體,這成為地方政府天然壟斷的一種模式。但這種壟斷模式實際上並不自然,我們完全可以引入一種全國體系,引導區域性競爭,而不一定天然要和地方政府產生聯繫。

第三,要對地方國企進行全面的、功能性的調整,甚至要進行戰略性“瘦身”,這是第二輪國企改革中很重要的一個維度。

這幾方面的改革能夠將地方政府的信用擴張約束在一定範圍內,幫助我們從系統性風險的源頭上做文章。

(本文作者介紹:中國人民大學副校長。)