貓眼招股書“奧秘”:虧損淨額惡化、市場數據存疑

來源:讀娛

9月3日下午,一則貓眼娛樂(以下簡稱貓眼)確定赴港IPO的消息突然來臨,一時間打破了在線娛樂票務行業的寧靜——脫胎於美團的貓眼,終於在經歷獨立、投資、合並的七年時間後,準備歷劫飛仙。

七年時間,貓眼也確實完成了質的飛躍,尤其是在用戶和營收層面:1、平均月活用戶數達到1.3億人;2、營業收入總額從2015年的5.97億元人民幣增長至2017年的25.48億元,年均複合增長率高達106.6%。截至2018年6月30日,貓眼的營業收入為18.95億元,同比增長103.5%。

而為了展示其成績,貓眼發布了一份長達545頁的招股書——但就是這麽一份成績總冊,卻也難掩它的問題。

2018,貓眼虧損淨額數據惡化

面上營收數據顯示持續增長,實際上貓眼也始終未達盈利,處於持續虧損的狀態。

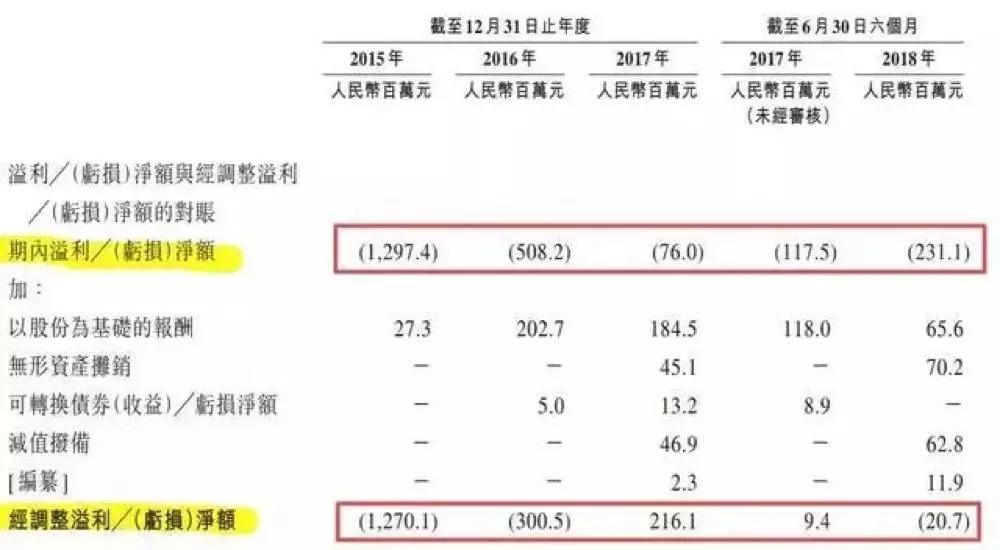

讀娛君查閱招股書發現,貓眼在2015年、2016年及2017年的虧損淨額分別為人民幣12.98億元、5.08億元及7610萬元。

可以看到,三年間貓眼雖在虧損,卻也明顯在收窄。隻不過,與2018年上半年虧損淨額2.31億元相比,2017年整年虧損淨額與2018上半年的虧損淨額之間是三倍的差距——貓眼虧損額度相比去年明顯增加,財務狀況嚴重惡化,未來的盈利性也非常成疑。

主營業務收入比重連連下降

不僅虧損淨額在加速惡化,其主營業務收入比重也在連連下降。

貓眼各業務數據:

在線娛樂票務服務:2015年至2017年期間,收入分別是5.94億元、9.6億元、14.9億元,佔總收入比重分別為99.6%、69.7%、58.8%。

娛樂內容服務:2015年至2017年期間,收入分別為無收入、3.37億元、8.52億元;

娛樂電商服務:2015年至2017年期間,收入分別為140萬、1550萬、1.27億元;

廣告服務及其他:2015年至2017年期間,收入分別為80萬、646萬、785萬;

從上述數據來看,雖然內容、電商、廣告有所增長,但貓眼的主營業務,即在線娛樂票務服務,收入增長的比重卻是在逐年下降的;而且,號稱要做全影視產業鏈布局的貓眼,卻未披露涉及到上遊製作與IP孵化,終端播映與消費者觸達以及越來越具長尾效應的衍生品商業化這些環節,讓人疑惑“全產業鏈布局”是否是個偽命題?

目前,中國電影市場正在高速發展,隨著淘票票等平台的加入,對貓眼早期的市場領先地位形成了強有力的威脅,從2018年的春節檔和暑期檔的比拚就可以看出。這也是為何貓眼主營業務收入比重下降的原因——何況,為了爭奪市場,一直試圖打通產業鏈上遊的貓眼,也始終處於尷尬、舉步維艱的地步。不僅沒有破開更多內容局面,反而因為《後來的我們》《阿修羅》等影片讓自身陷入“刷票”漩渦,票務平台的專業性也遭到重挫。

現金流出太快,貓眼未來壓力山大

虧損加大的同時又急切要搶奪更多市場,貓眼能走的只有一條路:上市融資。

而且,還有一個更重要的原因,貓眼現金流出太快,且情況較為嚴重。從資料數據顯示,貓眼2017年底現金及理財資金合計21.3億,到2018年6月30日,現金及理財資金合計下降至8.6億。經營活動現金流出12.2億,無融資資金補充。而以往外部融資是貓眼最重要的資金來源。招股書顯示,貓眼2015至2017年的外部融資金額分別為10.6億、10億、5億。自身業務現金大量流出且外部融資持續減少導致貓眼的現金儲備大幅降低。所以,它需要快速上市融資,不然業務、財務及經營業績都將受到影響。

然而,融資也未必能擺脫現金流出較快的危機——我們推測,這次上市融資20%的話,加上目前剩餘現金,也只有40個億現金左右。從資金用途上講只有約12個億放在線上運營上。而由於在線票務市場的競爭激烈,貓眼2018年上半年行銷費用就花了11個億,未來市場份額的爭奪還將是持續的,長久的。

何況,貓眼未來要做的還不止於此,既要投入大資金增強娛樂內容服務能力,又進一步發展技術能力,以及做戰略性的投資等等,這些都需要大筆資金投入且回報周期長。融資後擁有的40億可能持續不了多久。

那麽,問題來了,這次融資的錢能使用多久?又能擴張幾何呢?貓眼又能否承受現金流出過快的危機呢?——當然,這些問題都需要時間來檢驗。

市場數據不準確,招股書內容不嚴謹

上述問題體現的是貓眼未來的問題,而招股書中的市場份額數據才是目前最大的問題。

據貓眼招股書資料顯示,根據艾瑞谘詢報告,按2018 年上半年電影票務交易總額計,貓眼是中國最大的在線電影票務平台,市場份額超60%;2018 年上半年,按票務總交易額計,貓眼在現場娛樂票務服務中排名第二。同時貓眼還提供電影、電視劇、綜藝的製作、宣傳和發行等內容服務。2018 年上半年,貓眼提供宣發支持的電影約佔中國總票房的90%。

讀娛君針對此資訊,查閱艾瑞相關網站,並同時致電艾瑞,但均未找到與之相關的報告資訊,客服也稱:“我們所有報告都已經呈現在網上了。”

隨後,讀娛君從知情人士處獲悉,招股書中引用的“艾瑞報告數據”是艾瑞為貓眼提供的企業專項報告。

隻不過,這份所謂的報告中的數據卻有些出入。如貓眼擁有在線電影票房60%的市場份額——按照這個口徑,市場份額就不是100%,而是120%了。下面,讀娛君用兩種算法進行論證:

1、反推——貓眼招股書數據顯示,2018年上半年在線娛樂票務服務費用在11.5億元,而且還包含了線下演出售票的服務費。根據統計,2018年上半年全國票房實現320.3億,票務平台手續費平均佔比6.44%,按照貓眼的招股書,貓眼線上份額60.9%估算,推算這部分的收入應該至少有13億。而貓眼包含了線上線下票務服務的全部收入只有11.5億,無法支撐其公布的份額。

2、直推——根據資料顯示,2018年上半年貓眼平台總交易額(含服務費)為166億,而中國電影上半年總票房為320.3億元,按此計算,市場份額也是50%左右。

不管是收入反推還是根據市場數據直接推算,2018上半年貓眼在線電影票房60%市場份額是不準確的,而把這樣的數據放在招股書中,就顯得很不嚴謹。

其次,貓眼所言的MAU 覆蓋1.3億用戶,這個根據也是艾瑞數據,但這個數據,理論上缺乏調研依據,因為美團入口和微信入口數據,事實上行業都知道,艾瑞,QM都無法監測采集,大家一般都估算的是獨客數據,所以需要進一步確認。

最後,對於貓眼所言,提供宣發支持的電影約佔中國總票房的90%言論,就仁者見仁智者見智吧!

尾聲

作為第一個衝刺上市的在線娛樂票務企業,我們還是給予肯定和鼓勵。不過,面對問題,只有端正方向、調整策略,才能杜絕危機——所以,貓眼的路還很長,且行且努力吧。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:李鋒