美國國務卿雷克斯•蒂勒森遭解職之後,取而代之的是美國中情局局長、前國會議員邁克·蓬佩奧。此舉幾乎影響了美國外交政策的各個方面,包括中東關係。具體來說,蒂勒森是伊朗核協定(也就是聯合全面行動計劃,JCPOA)的支持者,而蓬佩奧則是國會中該政策反對呼聲最高的議員之一。

不管人們如何看待最近一系列或實際或謠傳的人事變動和伊朗核協定本身,2014年有關該協定的談判以及2015年7月該協定的最終實施可能助推了原油價格的崩盤,因為它降低了西德州中質油、布倫特原油和其他基準原油的風險溢價。

例如,西德州中質油的價格通常會跟隨植物油的走勢,但隨著2011年阿拉伯之春運動的興起以及美伊關係的緊張,儘管豆油和其他植物油的價格出現了下降,然而西德州中質油期貨的價格多年來一直保持高位。我們的研究顯示,植物油價格的波動通常會領先原油價格的波動,但一般隻領先1-6個月,而不是2013到2014年期間的一到兩年(圖1)。

圖1:2013年和2014年中東緊張局勢可能是西德州中質油價格居高不下的原因。

2014-2015秋冬季原油價格崩盤的直接原因在於,歐佩克未達成減產協定,而沙特則存心利用價格下跌來阻止美國原油產量增加。儘管這些可能都是事實,但將油價的突然崩盤歸咎於頁岩油生產商、沙特和歐佩克會讓人們忽視這樣一個問題:為什麽原油價格在一開始會維持如此高的高位。鑒於美國產量激增可能導致的價格下跌風險,為什麽原油價格能夠長時間地處於90美元-110美元的高位區間?當然,利比亞、敘利亞和葉門的衝突所導致的供應中斷恐慌是其中一個原因,而當時埃及的政治動蕩以及伊朗的緊張局勢及其核計劃亦帶動了原油價格的上漲。

除了石油與植物油之間的價差之外,地緣政治局勢緊張所帶來的影響的另一個主要證據便是布倫特原油與西德州中質油的價差(2011年阿拉伯之春運動爆發後,價差大幅擴大)。隨著緊張局面的緩和,這一價差也有所縮窄,並最終於2016年美國原油出口禁令解除之後消失(圖2)。

圖2:阿拉伯之春運動之後,布倫特原油價格連續三年都超過了西德州中質油價格,直到伊朗核協定達成之後兩者的價格距離才拉近。

美國政府的人事變動並非是人們擔心中東地緣政治風險更新的唯一原因。敘利亞和葉門的衝突還未得到解決。敘利亞衝突的不利影響尤為突出,原因在於它牽涉眾多的政權和組織:巴沙爾·阿薩德總統的敘利亞政府,他的伊朗、俄羅斯和真主黨同盟,伊斯蘭國組織,土耳其、美國、沙特和卡達所支持的各個反對派組織,以及庫爾德武裝。這幾方似乎無一方準備退出。這一衝突曾幾度發展至伊拉克境內,也有可能會跨越國界,蔓延至黎巴嫩。除了熱點衝突之外,沙特與阿聯酋以及與卡達的外交衝突依然懸而未決。

除了國家之間的衝突之外,各國內部也存在不少問題。伊朗最近發生了大規模的本國民眾抗議活動。在海灣地區,沙特最近從臨時設立的利雅得麗茲卡爾頓酒店監獄釋放了眾多(曾經的?)富豪和權貴人士,但有關涉嫌虐待以及後續法律製裁的細節卻不脛而走。如果新王儲薩勒曼穆罕默德(人稱MBS)未能兌現其減少腐敗和加快經濟增長的諾言,那麽國內局勢將出現反彈。此外還有一個問題在於,國有石油巨頭沙特阿美石油公司的IPO會因為外界所稱的未履行正當程式以及法治的不健全而受到影響。在最近一輪的抓捕行動中,MBS可能已經違反了世界最偉大的政治理論家尼克拉·馬基雅弗利的兩大核心原則:

1. 徹底打垮你的對手,而不是僅僅在羞辱一番後放虎歸山。

2. 相對於那些沒收土地、財產或產權的行徑,王子殺害其親屬的罪行更容易得到人們的原諒。

伊朗核協定的撕毀會給這些微妙的國內外平衡舉措帶來什麽樣的影響?這一點誰也無法斷定,但我們認為,它有可能會助長西德州中質油和其他原油產品的上漲風險。然而從目前來看,期權的波動率偏度顯然預示油價存在下跌風險(圖3)。

圖3:期權交易者更擔心下跌風險而不是上漲風險。

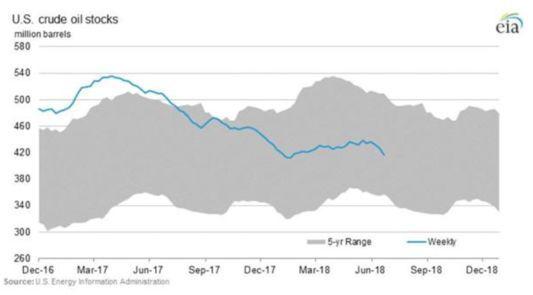

市場對於上漲風險如此樂觀的原因可能在於美國產量的激增(圖4)以及居高不下的庫存水準(圖5)。但我們仍應對這一邏輯持謹慎態度,原因有兩個。第一,美國的原油投資已經處於停滯狀態,正因為如此,我們可以清楚地計算出美國產量的增長太空(圖6)。第二,儘管庫存依然處於高位,但正在迅速從其峰值水準回落,有鑒於此,它們吸收需求衝擊的能力可能並不像一些期權交易者所想象的那麽強大(圖7)。原油主要的下跌風險可能來自歐佩克減產協定失效,然而到目前為止,歐佩克基本上依然在堅定不移地執行這一協定。

圖4:美國產量已經突破1000萬桶/天大關

圖5:原油庫存依然遠高於正常水準。

圖6:儘管油價升至每桶60美元上方,但鑽井平台數量增長停滯不前。產量還將繼續增加嗎?

圖7:庫存可能依然處於高位,但是同比來看,其回落速度創歷史新高。

基本預判:

原油交易者計入更多下跌風險而非上漲風險。

如果美國對伊朗采取更為強硬的政策,上述情況可能會發生改變。

期權交易者似乎擔心歐佩克減產可能造假、美國產量激增以及高於正常水準的庫存所帶來的下跌風險。

鑒於鑽井平台數量增長停滯不前,美國產量繼續增長的能力令人質疑。

雖然庫存依然處於高位,但其回落速度創歷史新高。

關於作者:

Erik Norland為芝商所高級經濟學家兼執行董事。他負責對全球金融市場進行經濟分析——識別新興趨勢、評估經濟因素並預測其對芝商所和公司商業策略,以及對芝商所各類市場的交易者的影響。他還擔任芝商所全球經濟、金融以及地緣政治狀況等問題的發言人之一。

(本文作者介紹:Erik Norland為芝商所高級經濟學家兼執行董事。他負責對全球金融市場進行經濟分析——識別新興趨勢、評估經濟因素並預測其對芝商所和公司商業策略,以及對芝商所各類市場的交易者的影響。他還擔任芝商所全球經濟、金融以及地緣政治狀況等問題的發言人之一。)