1.市場動蕩之際 歐央行加大力度購買企業債券

華爾街見聞

上周,全球市場動蕩,鮑威爾任內的美聯儲首次加息、中美“貿易戰”開打、Facebook的數據泄露門持續發酵、全球股市暴跌……而歐洲央行卻將其企業債券的購買量幾乎翻了一番。

正如幾天前歐洲央行報告的那樣,截至3月23日,歐洲央行加大了對企業債券的購買力度。

據高盛統計,歐洲央行上周共購買了22億歐元的企業債券,比2018年以來的每周平均購買規模14億歐元高出55%,也幾乎是前一周企業債券購買量的兩倍。

根據高盛的計算,歐洲央行在3月的企業債券購買量佔其債券購買總量的22%,高於一月及二月的18%,而在去年,這一比例僅為10%左右。

高盛認為,目前歐洲央行擁有歐洲大約15%的未償付企業債券,這或許將其陷入了困境。

而歐洲央行行長Mario Draghi稱,在今年九月到十二月期間,歐洲央行就將逐漸減少債券購買量。

本周四,荷蘭央行行長Klaas Knot也表示,世界目前不需要額外的貨幣刺激政策,歐洲央行應該跟上經濟增長的步伐,融入升息的隊伍,在今年九月後終結購債計劃。

Knot認為在經歷了長期的量化寬鬆之後,伴隨購得的債務逐漸到期,如果歐洲央行對持有的債務收益進行再投資,未來幾年內資產負債表將變得很不穩定。

但芬蘭央行行長Erkki Liikanen表示,需要在物價指數超出目標值後,再安全平穩地退出量化寬鬆。

在2011年的歐元區主權債務危機過後,歐洲央行頒布了一項大規模的債券購買計劃,並將基準利率維持在極低水準,目的是刺激貸款活動和提振經濟增長,目前歐洲央行的資產購買量維持在每月300億歐元的水準。

華爾街見聞此前提到,本月初,歐洲央行就在公開聲明中稱,每月300億歐元的資產購買計劃將持續至2018年9月底,如有必要將持續更長時間,直到通脹路徑出現可持續的調整。

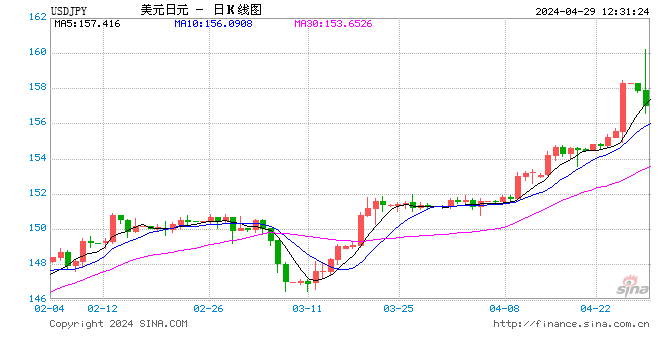

2.日本央行面臨重大難題 日元大行情來了?

FX168財經網

今年一季度,匯市最大的贏家恐怕是日元多頭!美元/日元第一季下跌5.7%左右,跌幅為7季來最大……分析人士稱,原因之一就是市場猜測日本央行減少購債!

彭博撰文指出,當日本央行1月9日意外減少長期債券購買量後,無意之中竟觸發了日元的漲勢,人們紛紛猜測,購債減量或許意味著超寬鬆貨幣政策的終結可能會早於預期。

雖然自那以來,儘管行長黑田東彥反覆強調日本央行會繼續維持寬鬆政策,但是日元兌美元匯率上漲了大約7%。此外,美元的走軟和國內的政治隱憂也進一步推動了日元漲勢。

美國商品期貨交易委員會的最新數據顯示,對衝基金看漲日元的程度創出了將近一年來的最高水準。不過外媒也指出,隨著日元的暴漲,日本央行隱形減碼的難度也在加大!

“日本央行眼下處境極為艱難,10年及更長期限債券的收益率因此面臨跌破零的風險,”Mitsubishi UFJ Kokusai Asset Management Co.交易總經理Akio Kato說。

Akio Kato還指出,“一般情況下,鑒於當前的收益率水準,日本央行應當會減少債券購買量,但是由於日元處於一個比許多人所料高得多的水準,日本央行又不能這麽做。”

日本央行2017財年的淨購債規模勢必遠不到60兆日元(5690億美元)。今天公布4月份購債計劃時,央行連續第二個月維持購買量區間不變。

按照其現行政策,日本央行通過購買國債使10年期國債收益率保持在近零水準,而根據政策指引,其年度國債購買量應為80兆日元。

“去年日本央行悄悄減碼沒出什麽問題,今年的難度可是要加大了,”巴克萊證券日本公司的利率策略師Naoya Oshikubo說。

“最可能的情況是,2018財年日本央行會跟隨國債發行量下降的腳步繼續減碼。但與去年不同的是,匯率對此會更加敏感,因此在外界緊盯的情況下,減碼要慢慢來,時機選更要謹慎。”

據Oshikubo稱,若是匯市穩定,日本央行會優先縮減5-10年期債券購買量。

他說,在對其零利率目標影響最大的這部分債券實現“正常化”後,央行接下來的重點料會放到收益率曲線在持續趨平的超長期債券上。

眼下,美國保護主義立場觸發的貿易緊張局勢,以及股票市場前景的不確定性也在對債券收益率產生影響,平添了日本央行的煩惱。

SMBC日興證券駐東京首席固定收益策略師Hidenori Suezawa說。“日本央行不大可能加大債券購買量,可減量同樣也不行,因為那會進一步加大收益率的下行壓力。”

3.美聯儲利率政策讓人擔憂 政策風險將使美股快速進入熊市

第一黃金網

貿易政策的不確定性或許是美股目前的主要驅動因素,但美股面臨的真正政策風險來自美聯儲,美股的潛在跌幅比投資者目前預期的可能要大得多。

4.央行本周逆回購全停 當周累計淨回籠1600億元

中國證券網

本周央行全部暫停公開市場操作。30日,央行公告稱,考慮到月末財政支出可吸收央行逆回購到期等因素的影響,為維護銀行體系流動性合理穩定,今日不開展公開市場操作。當日實現自然到期後淨回籠300億元。

本周央行累計淨回籠1600億元逆回購。並在26日開展了500億元國庫定存招標,得標利率上行12個基點至4.62%。下周將迎來清明節假期,據統計,公開市場僅有一筆200億元的逆回購將於4月2日到期。從當前操作方向和流動性水準來看,央行將大概率實施淨回籠。

臨近季末,流動性水準整體均衡但有結構性緊張。跨季資金需求較旺盛,月內資金較為寬鬆。昨日,存款類機構質押式回購7天利率(DR007)上行至2.9406%,處於近階段高位。交易所市場上,資金拆借價格也在季末飆升。上交所質押式國債回購隔夜利率(GC001)今早開盤即跳升至12.2%。

業內人士預期,在央行“削峰填谷”的公開市場操作下,本季末流動性將平穩度過。4月份隨著一系列監管措施的落地,流動性仍面臨不確定因素。

5.經濟數據一塌糊塗,加元身陷桎梏

DailyFX財經網

近期加拿大的經濟數據表現不給力令加央行5月加息的概率下跌,目前押注5月加息跌至50%下方。經濟數據表現不給力加上外部風險上升令加央行對未來政策保持謹慎。

6、Pepperstone:英央行表示英國與歐盟需保持高度監管合作

FX168財經網

英國央行近日表示,對英國和歐盟就脫歐過渡期達成協定表示歡迎,英國和歐盟之間將繼續保持高度的監管合作。

對於金融服務公司來說,為了能在過渡期間以與現在同樣的方式繼續活動,進行計劃是合理的,已經對相關公司說明,這些公司可以依據這個假設計劃,即英國的授權只有在過渡期結束時才需要。

▼點這裡購買柔記智能筆電