市值風雲

作者 | 溫星星

流程編輯 | 與遇

珠海世紀鼎利科技股份有限公司(300050.SZ)2010年1月在創業板上市,上市時主營移動通信網絡優化系統研發、生產、銷售和移動通信網優服務業務,2014年,公司通過並購主營IT職業教育的智翔資訊進入教育領域,自此開始雙主業運營。

作為一名A股老司機,世紀鼎利上市八年以來的演變路徑基本可以歸納為:IPO上市→業績變臉→跨行並購→業績慘淡→賣子公司→擬轉讓公司控制權。

一、上市後業績變臉

世紀鼎利在2009年A股IPO重啟後以高達88元的發行價登陸創業板,當時發行市盈率為123.94倍。作為當年發行價最高的新股,可謂是光環籠罩星光熠熠。

上市第二年,公司的業績就萎掉了。2011年公司淨利潤9,229.52萬元,同比下降了52%,2013年下降幅度更大,暴虧超過7000萬!

直到2014年,公司業績才有所提升,但最近兩年又重現萎靡。

公司最近三年(2015年-2017年)營收分別為69,604.24萬元、73,568.64萬元、88,487.45 萬元,扣非歸母淨利潤分別為10,317.71萬元、10,726.30萬元、6,899.92萬元。

2017年公司業績出現急劇下滑,當年營收雖然同比增長20.28%,但淨利潤下降了17.23%,扣非歸母淨利潤則大幅下降了35.67%。公司2018年第一季度扣非歸母淨利潤同比更下降了74.91%。

公司上市以來營收、淨利潤、扣非歸母淨利潤、扣非歸母淨利潤同比增長情況如下圖所示:

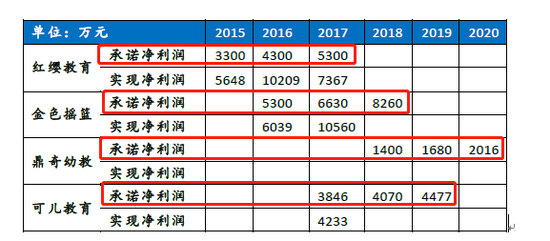

二、 教育業務並購

1、並購智翔資訊—承諾期過後業績大跳水

世紀鼎利2013年虧損7188.93萬元,2014年12月公司通過發行股份及支付現金相結合的方式,向陳浩等16名智翔資訊股東購買上海智翔資訊科技股份有限公司(以下簡稱智翔資訊)100%股權,交易價格62,500.00萬元,自此正式進入IT職業教育領域。

本次交易產生商譽31,572.09萬元。交易對手陳浩、張欽禮、上海智暢投資管理有限公司承諾2014-2016年歸屬於母公司的淨利潤將分別不低於5170萬元、5808萬元、7043萬元。

2014年智翔資訊扣非歸母淨利潤為4857.33萬元,未達到當年業績承諾要求,2015年、2016年智翔資訊完成了業績承諾(扣非歸母淨利潤分別為5,882.65萬元、7,081.84萬元)。

但是,也正常也不正常的是,在過了業績承諾後的2017年,智翔資訊就開始業績大跳水,當年僅實現淨利潤102.31萬元,淨利潤較上年同期下降98.54%。

據世紀鼎利解釋,主要原因是教育裝備銷售收入采取了更加審慎的收入確認原則,對教育裝備產品銷售收入的確認時點進行調整,延後確認了部分收入。

為什麽等到2017年公司才采取更加審慎的收入確認原因?道理大家都懂的:如果在業績承諾期間公司即采取所謂的審慎收入確認原則,按2017年智翔資訊的業績表現,其業績承諾很可能完成不了。

(截圖來源:2017年年報)

2、並購佳諾明德—溢價超3000%,一年後虧本打九折“退貨”

2017年1月,世紀鼎利宣布耗資2340萬元收購北京佳諾明德教育谘詢有限公司(以下簡稱佳諾明德),佳諾明德主營大學生職業教育及人力資源服務兩大業務。加上2016年4月15日公司以自有資金投資400萬元所佔佳諾明德10%的股權,公司共耗資2740萬元合計持有佳諾明德55.74%的股權,自2017年5月起佳諾明德成為公司的控股子公司。

本次收購產生1572.22萬元的商譽。

據《平安證券股份有限公司關於公司使用超募資金購買北京佳諾明德教育谘詢有限公司股份並對其增資事項的核查意見》,截至2016年11月30日,佳諾明德账面淨資產為135.39萬元,交易溢價率超過3000%,2015年佳諾明德營收為34.38萬元,淨利潤虧損32.36萬元,2016年前11月其營收為119.06萬元,淨利潤虧損284.16萬元。

在2017年完成收購後,佳諾明德虧損加劇,暴虧1986.07萬元。至2017年,公司已對佳諾明德計提商譽減值1572.22萬元。

2018年8月10日,公司發布公告稱,公司與佳諾明德原股東許永進先生簽署了《股權轉讓協定》,將佳諾明德55.74%的股權以人民幣200萬元轉讓給許永進先生。

公司解釋,自佳諾明德並表日(2017年5月1日)至2018年6月30日,佳諾明德累計虧損1909.15萬元,公司按照原持股比例55.74%計算歸屬於母公司所有者的淨利潤為虧損1064.16萬元,為避免進一步擴大虧損,佳諾明德目前已經關停了所有培訓學校,其日常經營業務基本處於停滯且為虧損狀態,未來持續發展存在較大不確定性,所以本次公司不得不以虧本大拋售。

公司對佳諾明德的投資不僅血本無歸,還影響了公司業績,進一步加重了公司財務負擔。

3、並購上海美都—業績對賭失敗後修改承諾條款

2017年9月,並購上癮的世紀鼎利又以3.6億元現金購買了上海美都管理谘詢有限公司(以下簡稱上海美都)100%的股權。

上海美都以提供國際課程教育及高端金融類課程為主業。本次交易產生商譽16,292.44萬元。交易對手承諾上海美都2017年度、2018年度、2019年度和2020年度實現的淨利潤分別不低於2,500萬元、3,000萬元、3,600萬元和4,200萬元,累計實現的淨利潤總額不低於13,300萬元。

上海美都2017年度實現淨利潤1894.42萬元,業績完成率為75.78%。據世紀鼎利解釋,業績承諾未能完成的主要原因是上海美都投入開展新專業學科的課程開發和加大市場拓展力度,以及非全日製課程培訓業務未達預期。

業績承諾第一年就慘遭打臉,交易雙方迅速修改對賭條款:2018年5月17日,公司披露了《關於簽署<上海美都管理谘詢有限公司股權轉讓協定之補充協定>的公告》,公告稱公司擬調整業績承諾及第二期股權轉讓款的支付時間和鎖定方式。其中,業績承諾修改為交易對手承諾上海美都在2018年、2019年度和2020年度實現的淨利潤分別不低於人民幣3,300萬元、3,900萬元和4,250萬元,即2017年-2020年度累積承諾實現的淨利潤總額不低於13,344萬元。

那麽2018年到底會怎麽樣呢?

請開始你的表演!

三、物聯網業務並購

2017年7月,世紀鼎利以發行股份的方式購買上海一芯智能科技有限公司(以下簡稱“一芯智能”)100%股權。

一芯智能主要提供基於RFID技術的工業機器人裝備、RFID產品、物聯網行業解決方案,通過收購一芯智能,公司進入物聯網業務。

截至2016年9月30日,一芯智能評估值為66,876.88萬元,評估增值59,705.78 萬元,增值率832.59%。

本次交易對價66,000萬元,產生商譽52,699.38萬元。

交易對手承諾一芯智能在2017年度、2018年度和2019年度實現淨利潤分別不低於人民幣5,000萬元、6,000萬元和8,000萬元。

雖然一芯智能在2017年實現歸母淨利潤6,693.11萬元,完成了2017年的業績承諾,且2017年一芯智能貢獻的淨利潤達到當年合並口徑公司歸母淨利潤的97%——但從一芯智能利潤的含金量分析,本次大額商譽也成為世紀鼎利的達摩克利斯之劍。

一芯智能2015年-2017年公司主要財務數據(合並口徑)如下表所示:

(數據來源:一芯智能2016-2017年審計報告)

一芯智能近三年營業增長迅猛,從2015年的3,457.08萬元增長至2017年30,818.39萬元,年複合增長率達到198.57%,淨利潤年複合增長率也高達332.22%。

表面上看上去威而鋼,實際上有點腎虧:應收账款及經營現金流表現並不理想,應收账款持續增大,經營現金流持續下降。

2017年底公司的應收账款為9,036.94萬元,應收票據9,301.21萬元,應收账款及應收票據合計數佔一芯智能總資產的52.14%,經營現金流淨額則從2015年的684.27萬元一路下滑,2017年經營現金流淨額為淨流出923.92萬元。

可以說,一芯智能的盈利品質存在較大隱患,商譽的達摩克利斯之劍高高懸掛在世紀鼎利的頭上。

關於並購,風雲君再多一句嘴:如果被並購標的在並購前業績不佳,被並購後業績突然迅猛增長,我們一方面要警惕這種業績的真實性,另一方面一定要提防承諾期之後業績大幅跳水。

反正必有一個套路適合你。

四、毛利率分析

如果看最關鍵的盈利指標產品銷售毛利率,可以看到近年來公司產品毛利率不停下降。

公司近三年分行業銷售毛利率如下圖所示:

公司從進入職業教育行業以來,職業教育行業銷售毛利率連年下降,從2016年的54.48%下降到2017年的46.49%,銷售毛利率下降了7.99%。

教育行業銷售毛利率不停下滑,反映出公司跨界並購所進入的教育行業不僅沒能取得預期的經營成果,反而會加速拖垮公司的經營業績。世紀鼎利最近兩年業績萎靡,跟其頻繁跨界並購不無關係。

五、償債能力簡析

公司2017年的資產負債率為20.64%,看起來很低,然而,截至2017年12月31日,公司商譽高達103,763.77萬元,主要產生於並購智翔資訊和一芯智能,另外長期待攤費用50,597.58萬元,主要是攤銷期限在一年以上的鼎利學院合作辦學權49,737.85萬元,裝修費859.74萬元,如果剔除上述兩項虛擬資產,公司的資產負債率將飆升至129.10%。

六、機構算盡,賣殼了事

2018年,頻繁跨界並購的世紀鼎利似乎玩不下去了。

7月2日,公司發布《關於股東籌劃重大事項可能導致公司控制權發生變更的提示性公告》,控股股東及實際控制人葉濱、持股5%以上股東王耘、陳浩與東方恆信簽訂協定,擬合計轉讓5,099.37萬股,佔世紀鼎利總股本的9.09%。同時,葉濱擬將其持有的15.7525%股權對應的表決權委託給東方恆信,後者將可能成為上市公司新的控股股東。

看這架勢,控股股東想撂挑子了。

2018年7月4日,深交所向公司發出關注函,對交易對手蔣學明控制的東方恆信收購股份的資金來源、合法合規性等提出質疑,隨後公司於7月16日發布了終止本次協定轉讓的公告。

自此,轉讓控制權事件以失敗火速收場。

控股股東萌生退意,是控股股東對公司發展信心不足?還是控股股東本身及公司對資金的迫切需求?或者是公司外延並購所進入的教育行業未達預期、原有業務萎靡不振?

亦或真如世紀鼎利厚著臉皮回復深交所所說的,“基於上市公司長遠發展考慮作出的戰略性抉擇”……

從上文我們對世紀鼎利的分析,具體原因應該已經不言而喻。

如果還看不出來,您這智商真的就只能在A股炒股了。

六、 結語

2018年7月14日,世紀鼎利發布半年度業績預告,公司2018年上半年歸屬於上市公司股東的淨利潤預計同比下降區間為40%-60%,主要是職業教育及通信服務收入和淨利潤下降,公司的業績絲毫未見好轉。

昔日的土豪買家世紀鼎利,正為當初的豪擲千金付出代價。

而對於投資者而言,控股股東都打退堂鼓了,你還會削尖腦袋往裡面鑽嗎?

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104