消失的貨幣——點評2月金融數據及解讀周小川等答記者問

來源:澤平巨集觀 文:恆大研究院 任澤平 方思元 華炎雪

事件:

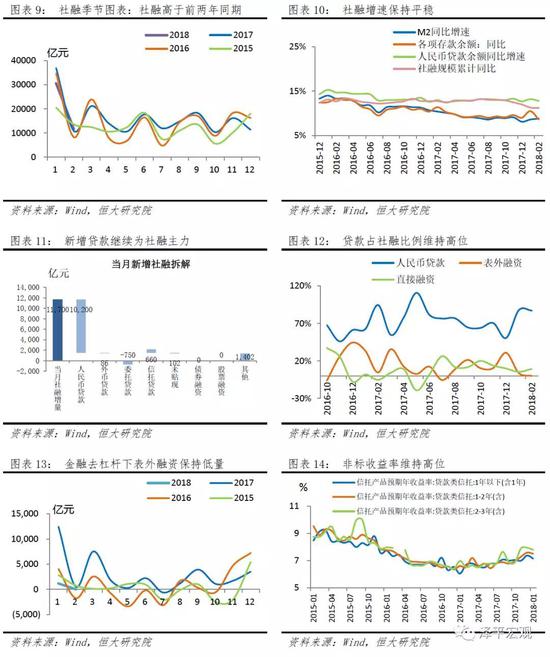

2月新增信貸8393億元,同比少增3307億元。社會融資規模增量為1.17兆元,同比多增792億元。M2同比增長8.8%,增速比上月末高0.2pct。

3月9日,中國人民銀行行長周小川、央行副行長易綱、副行長兼國家外匯管理局局長潘功勝就“金融改革與發展”答中外記者問。

解讀:

1、消失的貨幣 收緊的金融 去化的杠杆

巴菲特說:只有退潮的時候,才知道誰在裸泳。隨著美聯儲加息縮表,中國金融去杠杆,全球流動性正在退潮。

2009年4兆刺激、QE零利率、2012年金融自由化以來的貨幣寬鬆環境一去不返,央行、商業銀行尤其影子銀行體系創造的貨幣正在快速消失。那些建在沙灘上的曾經看上去一度金碧輝煌的虛假財富帝國轟然崩坍,那些龐氏融資的美麗謊言被一一揭穿。

達裡奧認為,經濟其實就像機器一樣簡單運行。在流動性泛濫的時候,到處都是一夜暴富紙醉金迷的神話,在流動性退潮以後,最貴最稀缺的就是流動性:一度神秘地像宮殿一樣的金融控股集團不斷傳出斷臂求生、影子銀行大規模收縮業務戰線、商業銀行亟需補充資本金、先知先覺的地產商開始降價、人們開始謹慎投資窖藏現金,曾經取之不盡用之不竭的貨幣就這樣無聲無息地消失了。

經濟之所以像機器一樣簡單運行,是因為周期不僅是技術過程,背後是人性的輪回和宿命。幾千年來,人性像山嶽一樣古老,亙古不變。那些投資界的大佬,無非是更加洞悉經濟周期及其背後的人性奧義。

當前金融條件整體偏緊,實際利率趨於上升;

一是,隨著金融監管加強,來自影子銀行及交叉金融體系的貨幣創造正在消失,2018年1-2月社融42303億元,比2017年1-2月下降5575億元,實體經濟(境內非金融企業和住戶,下同)從金融體系獲得的資金量是收縮的,2月M2增速降至8.8%;

二是,實際利率上升,在加權貸款利率、債券利率等廣譜利率上升的同時,PPI降至3.7%,企業實際融資成本上升,將抑製2018年經濟和投資活動;

三是,M2增速低於名義GDP增速,既表明杠杆去化,也表明貨幣政策偏緊。

因此,與重回衰退的過度悲觀論和馬上複蘇的過度樂觀論不同,我們判斷2018年中國經濟處在L型的築底期和調整期,以開啟新周期:向下的力量來自財政清理整頓拖累基建、金融監管加強影子銀行縮表、房地產調控銷售下滑、MINI去庫存周期,同時向上的力量來自美歐日經濟複蘇改善外貿、供給側去產能企業盈利改善為新一輪高品質產能擴張周期積蓄力量、房地產去庫充分後再度補庫存支撐投資、美好生活的新一輪消費更新等。

2、中國金融緊縮力度遠超美國。

當前世界經濟主要形勢是新周期複蘇和金融收緊。美國處在加息周期上半場,尚不足以抑製經濟複蘇活動,但美聯儲新主席鮑威爾對經濟通脹的樂觀預期增加了市場鷹派擔憂。歐洲利率仍然處於極低水準,以及經濟新周期複蘇初期。

中國的情況稍微特殊,2016年下半年以來金融收緊,經濟L型築底只是提供了一個巨集觀環境,根本的原因是公共政策部門把金融穩定、去杠杆、調控資產價格泡沫和防化風險放在更加重要的位置上,這使得雖然中國經濟複蘇力度不及美國,但金融緊縮力度遠超美國。

中財辦楊偉民副主任表示,重點整頓地方隱性債務、通過調控房地產泡沫控制居民債務過快增長、把控制國有企業債務作為今後控制總債務的重中之重。

3、2018年社融將呈四大趨勢,一是嚴控居民杠杆,二是支持實體企業信貸投放,三是表外回表,四是直接融資佔比提升。

2月信貸及社融主要關注三點:一是居民部門控制杠杆趨勢明顯,前兩月居民中長期貸款新增較去年同期減少967億元,地產調控延續;二是表外回表趨勢延續,企業信貸投放強勁,表外融資保持低量,信貸投放中企業貸款佔比達89%,社融中信貸投放佔比達87%;三是票據融資自去年11月以來同比保持較高增量,預計除同期基數較低原因外,金融強監管背景下,金融監管帶來的部分非標融資缺口仍存在,部分小金額、短期限的表外回表融資需求或通過票據貼現管道實現。2月直接融資同比保持較高增量,全國金融工作會議指出要“把直接融資放在重要位置”,預計直接融資佔比將繼續保持穩步提升。

4、此輪金融監管重點關注五大方面,一是居民部門去杠杆,房地產銷售或進一步承壓。二是金融強監管擠壓非標融資,銀行的資本充足率限制、風險管控要求、以及我國直接融資市場的初步發展,決定非標融資需求仍將存在一定缺口,如何平穩過渡,需密切關注後續政策頒布;三是M2低位運行、低於名義GDP的現狀決定貨幣政策仍然偏緊。四是,新任央行行長是誰,鷹派還是鴿派?3月19日將公布下一任央行行長人選,我們認為對於未來金融監管的力度及推進進度或將有一定指向意味,但防範化解風險作為三打攻堅戰之首,整體推進力度仍將較為堅決,任何金融機構都不要抱有僥幸心理。五是,如何為金融監管打補丁。近期央行發布3號公告規範金融機構發行資本補充債券,完善資補充管道,為中小銀行資本補充鋪平路線,銀監會發布7號文下調撥備覆蓋率要求,推動銀行處置不良資產,我們認為或有為後續金融監管鋪墊打補丁的意味。

5、中國金融監管體制面臨大變革,部分參考“雙峰”監管體制,重點加強巨集觀審慎和監管協調。

周小川行長表示:我們機構改革還是主要依據中國國情,也參考了國際上各種不同的金融監管機構的設定,參考的過程中也研究了所謂“雙峰”監管的體制,但是,我們目前覺得還是要觀察一段時間,不是說我們就要採用“雙峰”監管的尺度。

改革後的英國“雙峰”監管模式根據目標設定監管機構和職能,分別由英格蘭銀行的貨幣政策委員會(MPC)、金融政策委員會(FPC)、審慎監管委員會(PRC)以及獨立於英格蘭銀行的金融行為監管局(FCA)負責物價穩定、金融穩定(巨集觀審慎)、個體金融機構穩健(微觀審慎)、消費者權益保護等不同目標,防止出現監管空白,彌補監管短板,消除監管套利。

中國新監管改革主要是應對兩大挑戰和趨勢:分業監管不適應混業經營,貨幣政策盯通脹忽視資產價格。改革方向:貨幣政策保障幣值穩定,加強巨集觀審慎保障金融穩定,加強微觀審慎保障個體金融機構穩定,保障消費者權益保護。央行負責前兩個,金融穩定委員會負責第二個和監管協調,合並後的監管部門負責後兩個。補監管短板空白讓不該混業的交叉金融回歸本業,合並分業監管體系適應正常的混業經營趨勢。

6、央行正加強研究數字貨幣,但對比特幣偏謹慎,強調服務實體和金融穩定。

周小川表示,像比特幣和其他一些分叉產品的一些東西出的太快,不夠慎重,如果迅速擴大或者蔓延的話,有可能給消費者帶來很大的負面的影響。同時,也許也會對金融穩定、貨幣政策傳導,都會產生一些不可預測的作用。

央行的做法是去年8月底先把ICO停了,不支持比特幣和人民幣的直接交易的。再有是,把現在的所謂比特幣一類的虛擬貨幣像紙幣和硬幣、信用卡一樣作為零售支付工具,目前央行沒有認可,銀行系統不接受,也不提供相關的服務。

在考慮這些新技術的同時,在服務的方向上要清楚,太喜歡那種創造一種可投機的產品,而是強調要服務實體經濟。既然是說想搞數字貨幣的話,要考慮確實給消費者、給零售市場帶來效率、帶來低成本、帶來安全隱私的保護。另外,要考慮跟現行的金融穩定,跟現行的金融秩序是否直接相衝突。

7、受信貸投放季節性及春節錯位影響,2月新增信貸回落,企業貸款強勁,居民貸款下降

2月新增信貸8393億元,同比少增3264億元。主要由於2月受春節錯位影響,實際工作日少於去年同期,影響信貸增量。綜合考慮2018年前兩月新增信貸,新增3.74兆元,同比多增5407億元,貸款支持實體力度進一步加強,滿足實體經濟較強融資需求。此外,從2017年11月起新一輪金融監管推進,1月份以銀監會為代表的監管機構陸續發文規範非標融資,大量非標融資需求出現回表需求,前兩月的信貸增量體現表外回表趨勢延續。

(1) 2月居民抵押貸款重回收緊,嚴控居民杠杆。2月居民戶貸款新增2751億元,同比少增251億元,其中短期貸款減少469億元,同比少減333億元,中長期貸款新增3220億元,同比少增584億元。居民戶中長期貸款增量環比1月少增2690億元, 1月積壓的房貸需求一定程度釋放後,2月對居民中長期貸款的額度重回收緊,部分地區人行對於居民部門信貸進一步實行總量管理,控制居民杠杆。判斷房地產調控政策下,疊加去年下半年房地產銷售數據逐步回落,預計2018年房貸佔新增貸款比重將進一步下降。

(2) 信貸支持實體力度加強。2月非金融企業及機構團體貸款新增7447億元,同比多增133億元,其中短期貸款新增1408億元,同比少增1978億元,中長期貸款新增3220億元,同比多增567億元。在2月春節季節性影響下,2月對公信貸同比仍保持增長,體現整體實體企業融資需求依然保持較強態勢。此外表外回表趨勢延續,2月企業新增貸款佔信貸投放比重達89%,考慮企業表內融資需求明顯增加,銀行信貸資源擺布或逐步向企業傾斜,進一步擠壓居民部門中長期貸款供給。

(3) 票據融資同比持續增長。2月票據融資減少775億元,同比少減1643億元。從去年11月起,票據融資同比增量均保持較高水準,預計除同期基數較低原因外,金融強監管背景下,部分小金額、短期限的表外回表融資需求或通過票據貼現管道實現,增強銀行額度操作靈活性。

8、社融低位回升,表外融資持續低量,直接融資同比多增

8、社融低位回升,表外融資持續低量,直接融資同比多增

2月新增社融規模1.17兆元,同比多增828億元,其中人民幣貸款新增1.02兆元,外幣貸款新增86億元,表外融資新增12億元,直接融資新增1101億元。從季節性角度看,2月社融規模增量強於2017及2016年水準,受金融去杠杆、表外轉表內、表外轉直接融資的過渡期銜接影響,1月社融增量創三年新低,2月社融反彈,預計體現較強的融資需求逐步得到釋放。

(1) 2月新增社融主要來自於貸款投放,佔比達87%。

(2) 表外融資持續低量,嚴監管下表外回表趨勢延續。2月表外融資新增12億元,同比少增503億元,其中新增信託貸款660億元,同比少增402億元,委託貸款減少750億元,同比多減1922億元。1月銀頒布《商業銀行委託貸款管理辦法》全面禁止資管產品涉及委託貸款後,委託貸款已連續兩月減少。銀監會12月頒布的銀信合作55號文規範銀信通道業務後,銀信通道融資需求繼續受到壓製,然而信託貸款作為表外融資主要管道,在融資需求較強背景下依然保持增長,表外融資需求暫時通過信託貸款實現。去年10月份以來非標收益率明顯提升,2018年初受集中投放影響,非標收益率有所下滑,但依然維持高位,體現實體經濟融資需求較強。嚴監管態勢下表外融資預計仍將保持低量,非標融資需求回歸銀行表內趨勢延續。

(3) 直接融資佔比持續提升。直接融資方面2月新增1101億元,同比多增1656億元,此次未公布直接融資項下企業債券融資及股票融資分項,預計直接融資增量仍主要來源於企業債券融資,2月債券市場利率有所下行,激發企業發債意願。全國金融工作會議提出“要把直接融資放在重要位置”,未來直接融資在社融中佔比有望持續提升。

9、M2增速持續提升,資金效率提高支撐實體

9、M2增速持續提升,資金效率提高支撐實體

2月新增存款減少3011億元,同比減少2.61兆元,存款餘額同比增速8.6%,增速環比降低1.9pct,其中居民戶存款為增長主力,新增2.87兆元。除春節錯位的負面影響外,2月對於存款拉動的主要因素來源於信貸投放持續較強,同業存單發行量在2月有所提高,增加同業存款派生能力,此外2月財政存款弱於季節性,財政投放或強於預期,提高存款派生能力。

受春節錯位影響,2月M1同比增速8.5%,增速環比降6.5pct,M2同比增8.8%,增速環比提高0.2pct,M1與M2剪刀差自2015年10月以來首度轉負。央行1月將非存貨幣基金納入M2口徑,拉動M2同比提升。今年政府工作報告首次未對M2增速設限,周小川行長在記者提問中指出,“M2作為一個主要指標,起到了很重要的作用。隨著市場的深化和金融的創新,M2增速與經濟的走勢的相關性變得比較模糊,預測性也變得比較不確定。如果M2和名義GDP增長速度基本一致的話,從廣義貨幣供應量的角度來講就是不松不緊。”考慮金融去杠杆降低資金空轉,減少套利環節,在M2低速運行背景下,資金使用效率提升依然能夠對實體經濟形成有效支撐,促進高品質發展。

《房地產周期》自2017年9月出版以來,銷售持續火爆,多次在京東、當當等平台賣斷貨,出版社在短短半年緊急加印六次。在京東,《房地產周期》曾多次位居圖書銷量榜(社會科學)第1名。在當當,《房地產周期》多次排名經濟榜第1名。根據出版界規律,新書的銷售周期一般都在三個月左右,然後逐漸下降。但《房地產周期》良好的口碑效應使得至今仍保持高熱度和銷量。當前位居京東銷量榜(社會科學)第2名、當當經濟榜第7名。

長按二維碼購買

長按二維碼購買

|

|

|

微信掃一掃關注該公眾號

微信掃一掃關注該公眾號

責任編輯:張偉