文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 林采宜

從長期趨勢來看,人民幣匯率將會逐步走向清潔浮動匯率制度。在這個過程中,監管機構將通過完善人民幣匯率市場化機制,必要時運用利率、準備金率以及各種政策工具進行逆周期乾預,來穩定外匯市場預期。

核心觀點:

-

就人民幣匯率長期趨勢來看,中美經濟周期錯位導致匯率長期仍具有貶值太空;經常账戶逆差和資本市場資金流入增加了國際收支的不確定性,使得外匯儲備總量雖保持穩定但結構已發生變化,對匯率支撐作用減弱;中美金融周期的錯位,使人民幣匯率將繼續承壓。

-

從影響人民幣匯率短期波動的短期因素來看,美元指數變化和中美權益市場環比增速差在一定程度上影響了短期貨幣供求和匯率波動;

-

從市場預期來看,企業和個人的貶值預期已經形成但呈收窄態勢;從政府乾預來看,人民幣匯率將會逐步走向清潔浮動匯率制度,乾預措施將以引導人民幣匯率預期為主。

一、影響人民幣兌美元匯率的經濟基本面因素

1、影響人民幣匯率長期趨勢的慢變量

1)經濟周期錯位導致匯率長期波動太空增大

在結構性去杠杆的背景下,中國巨集觀經濟增長率從2011年開始跌入個位數,2015年跌破7%,巨集觀經濟增速持續放緩已經是趨勢性的現象。疊加人口老齡化以及中美貿易戰對外需的衝擊,未來兩年,中國經濟增長速度存在繼續下行壓力。同時期,受益於稅改及長期的寬鬆環境,美國經濟表現相對強勁,2018年9月美國失業率降至3.7%,創50年來新低。IMF預計美國經濟將在2018年達到2.9%的頂峰,2019年經濟增速放緩至2.5%。中美經濟周期錯位,人民幣匯率長期仍然具有貶值太空。

2)國際收支不確定性增加

2015年底以來,隨著經濟日益繁榮,美聯儲開始逐步收緊流動性,美元指數和十年期國債利率雙雙上行,同期中國的國際收支中資本和非儲備性質金融账戶卻出現較大逆差。隨著美國加息周期的延續和中美利差的收窄,跨境資本外流壓力在逐步增大,這些對人民幣匯率預期都會形成一定的壓力。

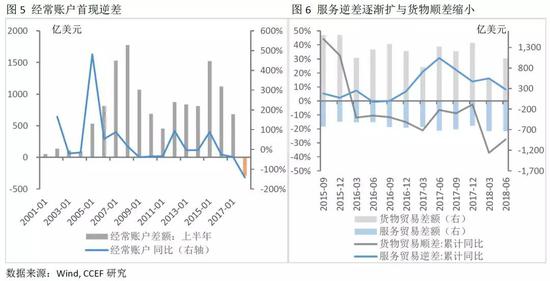

此外,中美貿易摩擦和關稅壁壘對中國的出口貿易造成一定影響,並導致經常項目的逆差擴大。2018年上半年,我國經常账戶首次出現約280億美元的逆差,從細分項來看,服務逆差擴大的同時,貨物貿易順差在不斷縮小,導致經常账戶總帳出現逆差。經常账戶逆差和資本市場(股票、債券市場)資金流入使得外匯儲備雖然總額保持穩定,但結構出現一定變化,資本市場的熱錢具有快來快去的特點,資金穩定性很弱,這就使得外匯儲備總量的不確定性增加,支撐人民幣匯率的作用減弱。

3)央行退出外匯市場常態化乾預

自2016年以來,我國外匯儲備一直穩定在3兆美元左右。2018年4月至今,人民幣兌美元匯率下跌幅度超過10%,但外匯儲備月均變動規模僅93億美元,遠小於2015至2016年人民幣匯率下行時的月均變動規模(377億美元)。由此可見,中國央行已經退出外匯市場常態化的直接乾預,更傾向於發揮巨集觀審慎管理的作用。從外匯儲備結構上看,2016年至今,以短期外債/外匯儲備衡量的貨幣錯配程度有小幅上升趨勢,主要是由銀行部門的外債增加所致。

4)金融周期錯位使得中美利差收窄,導致人民幣匯率承壓

2017年至2018年間,美國加息節奏逐漸加快,中美十年期國債收益率利差進入下行通道,截至10月底,中美十年期國債利差跌至36BP。美國目前仍然處於加息周期,而中國貨幣政策將維持中性,中美金融周期的錯位,使人民幣匯率將繼續承壓。

2、影響人民幣匯率短期波動的快變量

1)美元指數的走勢和權益市場的波動

2015年“811”匯改之後,人民幣匯率中間價的形成機制(即收盤價+一籃子貨幣匯率+逆周期因子)決定了人民幣匯率短期受外匯市場供求和美元指數變化的影響。中美權益市場環比增速差引起的資本跨境流動也在一定程度上影響了短期貨幣供求和匯率波動。2018年1-9月份,中美權益市場環比增速差基本為負數,即中國權益市場的漲幅基本跑輸美國,與之相對於,人民幣對美元的匯率也一路下行。(圖11)

2)中美利差變化對金融資本流向及匯率的影響

中美市場利差的變化會直接影響金融資本的跨境流向及人民幣匯率,而央行調整利率必須考慮經濟增長態勢、通脹及房地產調控。2007年初至2009年初通脹突破3%,房價大幅上漲,為“防通脹、防過熱”央行先後多次加息,而金融危機後美國長期處於量化寬鬆,人民幣匯率升值。自2013年以來,國內CPI長期穩定在2%以下,央行對利率的調控更多考量房價,2014-2015年刺激房地產市場,央行連續5次降準降息,人民幣進入貶值通道。

二、影響人民幣匯率的其他因素

1、市場預期

1)企業、個人預期

遠期結售匯當月簽約規模反映企業和個人的匯率預期。從2018年5月份以來,銀行代客結售匯順差一直下滑,7月份進入逆差狀態並呈現擴大之勢。可見企業和個人對於人民幣匯率的貶值預期已經形成,但其程度仍遠低於2015年811匯改至2016年年初時期。遠期淨結匯數據來看,貶值預期自2018年7月以來有所收窄(當然也有可能與外匯交易中心提高遠期售匯保證金相關)。

2)機構投資者預期

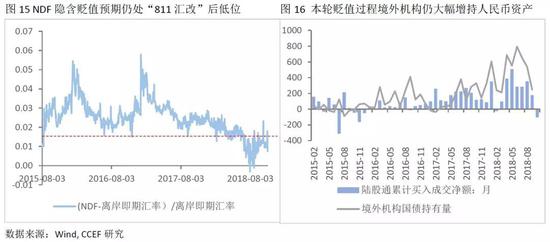

NDF(無本金交割遠期外匯交易)人民幣離岸市場的交易參與者多為風險偏好較高的機構投資者。截至10月底,NDF中所隱含的貶值預期(NDF-離岸即期匯率/離岸即期匯率)仍處於較低的位置,2018年隱含貶值預期均值為0.152,遠低於2015年“811匯改”之後至2016年初。隨著人民幣債券和股票被納入相關國際指數,2018年1-9月,境外機構投資者持續進入A股市場和人民幣債券市場,增持人民幣資產,外資的持續流入對人民幣匯率有一定支撐作用。

3)市場投機

在岸與離岸市場間的投機套利交易。由於離岸市場相對在岸市場更自由,一旦市場存在較強貶值預期,市場可通過DF和NDF市場進行遠期合約套利。在岸與離岸市場之間的套利機會催生的投機性交易也會對市場匯率的短期波動產生一定影響。

2、政府乾預

目前我國前經濟增速穩定,結構性去杠杆取得成績,財政金融風險總體可控,外匯儲備穩定在3兆左右,具備一定乾預實力。但是,要讓人民幣匯率長期穩定於7之上,乾預成本將不斷上升。

一方面,在美國經濟表現強勁,美聯儲加息節奏不減,美國保護主義抬頭的背景下,外部環境不確定性增加;另一方面,隨著我國經濟增速放緩,投資驅動減弱,貿易順差縮小,資本回報率下降,無論實業資本還是金融資本都有向外尋求投資機會的動力。

從長期趨勢來看,人民幣匯率將會逐步走向清潔浮動匯率制度。在這個過程中,監管機構將通過完善人民幣匯率市場化機制,必要時運用利率、準備金率以及各種政策工具進行逆周期乾預,來穩定外匯市場預期。2018年4月以來,央行已經上調外匯風險準備金、重啟逆周期因子以及視窗指導等措施對人民幣匯率預期進行引導。

(本文作者介紹:華安基金首席經濟學家。)