文 / IPO頻道

出品 / 節點財經

近日,先聲藥業集團有限公司(以下簡稱“先聲藥業”)欲赴港IPO的消息引起了市場的強烈關注。

資料顯示,2007年,先聲藥業成功登陸紐交所,成為國內第一家登陸紐約證券交易所的生物和化學製藥公司。2014年,在經歷了一起嚴重的並購失利後,先聲藥業選擇從美股退市。

過去三年,先聲藥業總收入由2017年的人民幣38.68億元增加至2019年的人民幣50.37億元,年複合增長率為14.1%。淨利潤由2017年的人民幣3.5億元增加至2019年的人民幣10.04億元,年複合增長率為69.2%。

此外,先聲藥業是國內藥企之中少數擁有一級一類新藥的企業。過去三年,公司一類創新藥“恩度”(用於治療初治或複治的Ⅲ/Ⅳ期非小細胞肺癌藥物)和“艾得辛”(用於治療活動性類風濕關節炎藥物)貢獻的收入佔總收入比例為21.4%、25.5%、32.9%。

本次IPO,先聲藥業擬登錄港交所主機板,計劃募集5億美元(約38.8億港元)資金,用於研發、加強銷售及行銷能力、投資醫藥或生物技術領域公司、償還銀行貸款以及用作營運資金及其他一般企業用途。

/ 01 /

資本並購失敗導致美股退市

公開資料顯示,先聲藥業成立於1995年,總部位於江蘇南京。2007年4月,先聲藥業登陸紐交所,成功募集資金2.26億美元,創下彼時亞洲化學生物藥企業在全球市場 IPO募資規模的最高紀錄。

然而,先聲藥業上市後的發展卻並不順利。上市第二年(2008年),亞洲金融危機爆發,中概股頻遭渾水、香櫞等機構做空。受此影響,先聲藥業股價在2018年10月一度跌至4.41美元,相比一年前最高價(19.30美元)跌幅超過75%。

圖片來源:新浪美股

在此之後,隨著全球經濟的恢復,先聲藥業股價小幅反彈。但發生在2009年的一次失敗收購,再次將先聲藥業拖入了泥潭之中,並最終導致了公司從美股退市。

2009年,先聲藥業決定收購疫苗生產企業延申生物。資料顯示,當年5月,先聲藥業斥資1.96億元,收購了延申生物37.5%股份。同年11月,先聲藥業又增持其股份至50.77%。

然而,僅在先聲藥業完成對其控股一個月後,延申生物的人用狂犬疫苗造假案突然爆發,先聲藥業竟成了跑步進場的接盤俠。

資料顯示,2009年12月3日,國家食品藥品監督管理局在監督檢查中發現,延申生物4個批次人用狂犬病疫苗存在質量問題,銷售範圍覆蓋全國22個省市自治區。一時之間,舉國嘩然。最終,延申生物7名原高層被批捕,公司也基本處於停產狀態。

這一次錯誤的並購,讓先聲藥業付出了慘重的代價。不僅是2個多億的投資款打了水漂,公司業績也因為計提資產減值損失而大幅下滑。

資料顯示,2007年,先聲藥業實現淨利潤3.01億元人民幣。2012年,淨利潤則下滑為5695.7萬元人民幣。其中,高達9724.7萬元資產減值損失成為公司淨利潤下滑的主要原因,而這一減值損失主要來就自延申生物。

更加嚴重的是,先聲藥業在美股的信譽明顯受到了此事的影響。進入到2013年之後,先聲藥業股價持續不振,成交量日漸低迷,每日成交量也只有幾千股至一萬多股,已經失去了再融資的可能性。

2014年,先聲藥業以公司價值低估為由,用每ADS(美國存托股)9.66美元的對價收購全部外部流通股,用私有化的方式從美股退市。

可以看出,延申生物造假案本身並與先聲藥業無關,但卻成為先聲藥業退市的一個重要因素。在此之後,先聲藥業實控人任晉生開始對於傳統的以收購帶動發展的模式開始反思,並最終得出結論:在新藥的獲得上,自主研發可能比單純的並購更加可控。

業內人士指出,在美股退市之前,先聲藥業是一家以並購見長的企業。僅在上市當年(2007年),先聲藥業至少完成了六次並購。美股退市之後,先聲藥業明顯加強了研發領域的投入。截止目前,公司共計有近50處於不同開發階段的在研創新藥產品。然而,過多的新品立項與投入,已經讓先聲藥業面臨到很大的資金壓力,或許成為公司此番上市的一個重要原因。

/ 02 /

毛利率水準持續下降

短期償債壓力凸顯

6月10日,先聲藥業向港交所遞交招股書。招股書顯示,先聲藥業是一家“快速轉型為創新和研發驅動的製藥公司”,公司連續多年位居“中國創新力醫藥企業十強”、“中國製藥工業百強”。

圖片來源:招股說明書

2017年-2019年,先聲藥業主營收入分別為38.68億元、45.14億元、50.36億元,利潤分別為3.5億元、7.34億元及10.04億元。同時,公司一類創新藥收入佔總收入比例分別為21.4%、25.5%及32.9%,這一比例在國內藥企裡面處於較高水準。

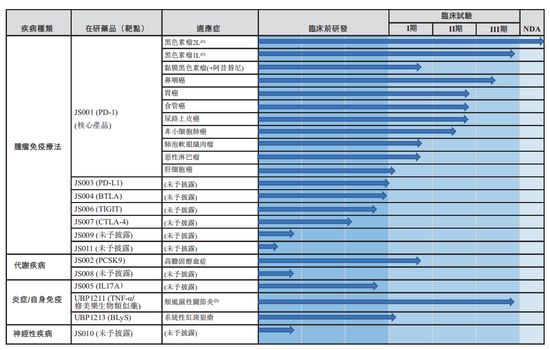

招股書顯示,公司已擁有多元化的產品組合,包括5種用於治療腫瘤疾病的產品、3種用於治療中樞神經系統疾病的產品、4種用於治療自身免疫疾病的產品、3種用於治療心血管疾病的產品、15種用於治療細菌或病毒引起的感染性疾病的產品以及多種用於治療其他疾病的產品。截至目前,先聲藥業已有近50款處於不同開發階段的在研創新藥產品,其中超過10款在研創新藥產品處於臨床階段、已遞交新藥申報或者已經獲批。

圖片來源:招股說明書

然而,新藥研發是一個耗資又耗時的過程。資料顯示,2017年-2019年,先生藥業投入的研發費用分別為2.12億元、4.47億元、7.16億元,年複合增長率高達83.78%,遠高於同期主營收入增速(14.1%)。

新藥研發不僅投入巨大,而且還面臨較大的失敗風險。先聲藥業也在招股書中表示:“新產品(尤其是創新藥)的開發耗時且代價高昂,而結果具有不確定性。倘我們未能開發及商業化新產品,我們的業務前景可能會受到不利影響”。

目前看,先聲藥業更多的依賴舉債來進行新品的研發與業務的拓展。數據顯示,2017年-2019年,先聲藥業銀行貸款分別為11.53億元、20.5億元和27.83億元,有息負債不斷攀升。

圖片來源:招股說明書

與此同時,公司資本負債比率由2017年的74%大幅飆升至2019年的198.7%。通過下圖還可以看出,過去三年,先聲藥業流動比率、速動比率均持續下滑,連續兩年處於安全值(1)以下,公司正面臨著一定的短期償債壓力。

圖片來源:招股說明書

與此同時,先聲藥業還在招股書中提示了醫藥行業政策及監管風險。目前看,在醫藥控費、帶量採購等政策的衝擊之下,先聲藥業未來的發展並非一篇坦途,公司業績也將面臨較大挑戰,這從公司持續下滑的毛利率水準上就可見一斑。

過去三年,先聲藥業毛利率分別為84.8%、82.9%及82.4%。顯然,毛利率水準的持續下滑,為公司未來業績增添了一定的不確定性。此外,公司曾在去年8月一度陷入必存產品“舉報門”,此事是否會對公司上市造成影響,還有待進一步觀察。

/ 03 /

必存納入監控用藥目錄

舉報門事件影響有待觀察

從收入結構上看,先聲藥業前三大藥品領域為腫瘤產品、中樞神經系統產品以及自身免疫產品。2019年,上述三大領域產品銷售收入佔比分別為32.7%、19.5%和17%。

圖片來源:招股說明書

資料顯示,先聲藥業腫瘤領域的產品包括恩度、捷佰舒、捷佰立、中人氟安等五款產品。其中,恩度產品在2019年收入佔比超過20%,為公司第一大單品。

2017年-2019年,公司腫瘤疾病產品的銷售額分別為10.04億元、12.79億元、15.68億元,佔同期藥品銷售收入對應百分比分別為26.2%、29.7%及32.7%。可以看出,先聲藥業腫瘤藥銷售收入及佔比均處於上升趨勢,並在2018年超過中樞神經系統疾病產品成為第一大收入來源。

圖片來源:招股說明書

通過上圖可以看出,過去三年,先聲藥業中樞神經系統疾病產品銷售金額佔比均出現持續下滑現象。2017年-2019年,公司中樞神經系統藥品銷售額分別為12.76億元、12.02億元及9.36億元,佔同期藥品銷售收入的百分比分別為33.3%、27.9%及19.5%。這其中,與公司在該領域核心產品必存的銷售下滑indivisible。

在中樞神經系統疾病領域,先聲藥業的核心產品就是必存。據招股書介紹,必存是最暢銷的依達拉奉藥物品牌,2019年該產品市場份額達到36.8%。

圖片來源:招股說明書

資料顯示,依達拉奉是神經內科常用藥物,在腦梗死發病24小時內使用依達拉奉,可以改善腦梗死所帶來的各種神經症狀,並改善日常生活能力。

通過下圖可以看出,2017年-2018年,必存產品曾是先聲藥業第一大收入來源,佔比分別為32.2%和26.6%。然而,過去三年,該產品銷售收入卻持續下滑,由2017年的12.44億元下降為2019年的9.37億元,收入佔比在2019年被恩度產品超過。

圖片來源:招股說明書

先聲藥業在招股書中披露,必存產品銷量的下滑,是因為該產品於2019年6月納入《第一批國家重點監控合理用藥藥品目錄(化藥和生物製品)》所致。

業內專家指出,《目錄》中的20種藥品基本上是營養神經的藥物,其臨床療效沒有大規模科學證據的證明,但價格高昂,且在臨床上濫用嚴重。因此,必存產品的未來銷售可能難言樂觀。

圖片數據來源:《第一批國家重點監控合理用藥藥品目錄(化藥和生物製品)》

值得注意的是,早在在IPO之前,先聲藥業因為必存產品賄賂醫生事件而遭遇“舉報門”,引起輿論嘩然。

據《中國經營報》報導,2019年8月18日,在北京衛健委下發的《關於開展群眾投訴舉報內容清查工作的通知》中,先聲藥業因為賄賂被點名。舉報人披露,先聲藥業的“必存”在各醫院銷售期間,以賄賂醫生的方式增加處方量,其返點費用率分別高達45%。

節點財經(ID:jiedian2018)嘗試就該問題聯繫先聲藥業進行核實,截至發稿前,先聲藥業並未回復。招股書中也未披露此事的詳細信息。但從銷量上看,公司必存產品銷售金額在2019年同比下滑超過20%。

此外,舉報門事件是否會對公司上市產生實質性影響,目前還不得而知。但在國家不斷打擊醫藥領域商業賄賂的背景下,先聲藥業若不能妥善處理這一事件,就將面臨“帶病闖關”的挑戰與尷尬,未來的IPO之路恐難樂觀。