將自己的背脊對著美國的,不只有中興,還有中國一眾所謂的科技企業,其中又以千億估值的小米為代表。

放眼全球,價值1000億美金的公司都是這樣的:IBM,英偉達、德州儀器,耐吉公司,通用電氣GE,麥當勞,花旗銀行等……

而誕生僅僅8年的小米,據傳“有信心在上市前將估值提升至1000億美元”。

而在老虎財經獲得的兩份Per-IPO投資推介檔案中,目前根據小米底層基金份額轉讓入股價格,分別對應小米估值,僅僅為720億與680億美元,其較上市後預估價格存在較大差異。

小米固然有著無可比擬的競爭優勢——它掌握了大量的用戶數據,正在試圖通過小米生態圈。小米的品牌形象認知,已經從廉價的性價比,提升至簡約、時尚的科技生活方式。

然而,小米也有著無可忽視的短板。僅僅於最近的中美貿易戰中,僅針美方迫使對國內企業使用安卓系統進行封殺的可能性,以足夠讓小米幾乎所有產品序列的生產、供應陷入“停擺”境地,其所代表的無可估量風險敞口,可能大大拉低與安卓“全面捆綁”的小米的估值。

科技股小米?

有人說,中國所謂的“科技類”的企業成功,是在海量人口基數的背景下的商業模式成功——而不是科技推動變革產生的成功。

而小米的融資推薦檔案,似乎也支持這一種看法。

(某推介檔案對小米優勢的闡釋)

根據上述檔案,小米將自身優勢歸集為三大類:一為源於“大規模的科技創新”,二為源於“零售創新”,三為源於“融入日常生活的互聯網服務”。

我們姑且將後兩則看成是電商模式的標配,而其“大規模的科技創新”中所“展現”的科技優勢,如供應鏈管理、消費科技設計新範式等,仍難以詮釋其作為科技類企業的核心護城河。包括推介檔案中對公司硬實力的描述,僅剩下所謂的“硬體研發”以及“品種創新”。

而我們都知道,小米的“硬體研發優勢”,無外乎是組裝能力與工業設計能力——就像中興通訊一樣。

近兩日,在中興通訊刷頻的同時,通訊行業正面臨一場集體式的“偽國產”的自我檢討,其中就包括華為等知名通訊硬體廠商。

(網絡流傳的華為手機零組件IP歸屬)

與華為類似,小米的IP風險敞口,並不比任何一家國內通訊企業要差。

以小米MIX2手機為例,全面屏由日本顯示面板行業JDI供應,攝影頭則為日本索尼IMX386COMS,系統和CPU分別來自美國的谷歌和高通……記憶體,顯存等等悉數來源於不同國家的硬體廠商。最後,小米MIX的設計師Philippe Starck是個法國人——有人開玩笑說,小米MIX的機身上如果把Designed by Xiaomi改成Designed by Philippe Starck,那這整個手機將與中國毫無關係。

有意思的是,一份推薦檔案中介紹,小米是繼蘋果、三星、華為之後第四家擁有手機芯片自研能力的科技公司。

小米在2017年年初發布了澎湃S1芯片,據相關資料,其擁有與高通中端芯片相匹配的運算能力。然而澎湃S1芯片本身亦是一個集成各種元件的小型宇宙,除大量應用英國廠商ARM計算元件,其元件所涉的部分知識產權歸屬仍然來自許多不同國家的不同企業,其中便有Synaptics,德州儀器等美國企業。

(一款小米手機中的小宇宙)

不過,小米的自主研發芯片並未被投入其主力機型,其僅僅在2017年年初發布的小米5C手機上小試牛刀。

事實上,有分析人士稱,小米在發布澎湃S1芯片後,對S2芯片的發布卻遲遲不提上日程,其實是因為小米的上市計劃需要靚麗財報的支持,而芯片研發會帶來大量的成本投入,故而決定暫時作罷。

在系統上,與華為類似,小米亦早早研發了基於安卓系統的MIUI系統,然而距離完全自主研發手機作業系統,小米還有很長一段距離。

而在上市之後,受製於董事會與股東短期權益,“雷布斯”的理想會在何種程度上進行妥協,仍需被打上一個問號。

1000億美金估值背後,小米的流量與生態思路略顯過時

在推介檔案中,小米也直言,自己的優勢在於品牌形象塑造,其將商業模式歸納為將“高性價比”標簽化,創造“高性價比+互聯網粉絲行銷”的商業模式。

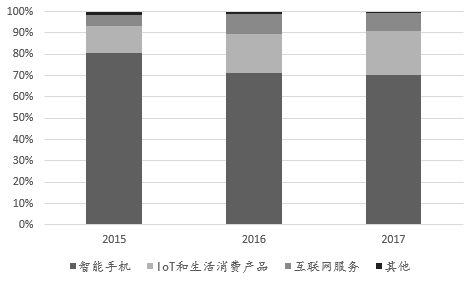

作為一個科技企業,小米在推介檔案中引以為傲的東西,與其他中國知名互聯網企業趨同,那就是用戶使用習慣和流量變現。

(小米在融資檔案的日活數據)

根據其推薦檔案顯示,目前小米的硬體業務利潤率僅為2.8%,目前可信的2016年公司全年利潤率僅為1.3%。2017年預計的利潤率為6.5%,其模式的本質在於擴大用戶規模,並以互聯網服務的輕資產模式形成現金流。

(小米推介檔案中的商業模式思路)

然而,小米是否能將硬體流量轉化為互聯網服務所,還要打上一個問號——即便強勢如同蘋果,在國內的互聯網管道入口的激烈競爭環境下,蘋果亦無法佔據一席之地。

事實上,為人所不知的是,小米一方面並未如同樂視網一樣宣傳其生態建設,但小米的生態布局——或者簡單來說便是投資布局,已經延伸至智能設備的各個領域。

小米的“米系列”生態陣營,包括可穿戴設備商華米科技,智能家居物聯網綠米聯創,手機配件商紫米電子,智能電飯煲生產商純米科技,智能家居供應商青米科技,與樂視“樂”字輩頗有異曲同工之妙。

此外,小米參與投資布局的流量入口型企業包括OFO,愛奇藝,荔枝FM,歡聚時代(YY)等;布局的上市公司則包括美的集團,掌趣科技,共達電聲,其儼然展現的是一個老成的資本化企業做派。

小米融資趨冷

浮華的時代,資本與金融正以亙古未有的形態展示著它們獨有的強勢。它們幫助企業快速擴大戰線,加快周轉速率,並極力拓寬商業模式可行性的外延。但是,在科技面前,資本與金融卻是毫無門檻的。

事實上,在中興通訊遭遇美國夾擊之前,小米的Pre-IPO融資是非常瘋狂的。

“起碼有幾百億資金都對小米趨之若鶩。”一家私募機構稱,“很多知名私募機構針對小米的 Pre-ipo發了基金。感覺又有2016年360中概股回歸的勢頭。”

小編大致翻閱了小米的融資計劃書,溢美之詞充斥紙上。“國際科技巨頭”,估值在“854億美金-1351”億美金之間”,“2017-2019年的複合增長率將達到47%”等等。

然而,在中興事件與出行APP大戰之後,資本圈亦開始從新思考小米的估值定價模型。

一位股權私募從業者分析,小米以前的估值策略是低成本策略,這一策略在上市後會被邊緣化,其與聯想PC的模式並無本質區別。而在AH股兩地上市之後,對小米現金流限制將更加繁多,其不易於小米施展拳腳。

他表示,小米在三年內因迫於投資人對現金流要求,或主要致力於提高每股收益。但與此同時,受製於國際社會逆開放化趨勢,其引以為豪的供應鏈模式或將受到嚴重影響,小米的基本估值模型正在經受考驗。

事實上,在今年短短過去的4個月中,因巨集觀環境導致的互聯網思維模式開始逐漸遭到質疑,OFO,摩拜,餓了麽等開始紛紛“賣身”套現尋求明哲保身。一位常年參與互聯網企業Pre-IPO的投資者笑稱:“以前是人傻錢多,現在獨角獸多了,傻子也不夠用了”