相信未來,精細化經營、深耕B端和特定領域、追求盈利將成為支付機構新階段的發展目標。

作者:丹青

相比往年,今年春節,支付機構並沒有進行瘋狂的補貼大戰。春節聯歡晚會的冠名商來自百度,在春晚期間送出4輪共9億紅包,這是2019年春節最大的紅包補貼。

支付領域的兩大壟斷龍頭支付寶、微信支付則是安靜許多,支付寶繼續堅持“集五福”,推出5億元紅包;微信則繼續退出紅包大戰,隻給紅包創新了封皮。

支付機構的戰爭到此為止了嗎,支付寶和微信憑借現有的絕對龍頭市場份額是否就能高枕無憂?百度在廣撒錢後,度小滿錢包(原百度錢包)能帶來多少新用戶?2018年,支付機構在強監管下,紛紛收縮金融戰線,轉戰金融科技。

按照央行此前規定,1月14日起,支付機構應注銷在商業銀行的所有備付金账戶,完成備付金100%交存。這意味著支付機構靠資金沉澱“躺著賺錢”的時代成為過去。

在監管趨嚴、牌照收緊、競爭加劇的大背景下,2019年支付機構未來的路該怎麽走呢?

監管趨嚴,巨額罰單頻現

過去的2018年,從罰單的金額和數量上來看,是對第三方支付違規處罰力度空前的一年。

根據GPLP犀牛財經的統計,這一年中,央行罰沒了第三方支付機構超過2.09億元,開出的罰單數量為152張,其中6張罰單在2000萬元以上。而在2017年的罰款總額為2667萬元,罰款總額達到了2017年的7.6倍。尤其2018年下半年,監管更新,先後開出了5張2000萬元以上大罰單,總額達到1.43億元。

重罰的前10張罰單累計金額達到2.02億元。佔整年罰金的99.4%。其中國付寶領下了全年最大罰單,達到4646萬元。

值得一提的是,大額罰單頻現也是2018年罰單呈現的總體特點之一。2018年,共有杉德支付、國付寶、聯動優勢、卡友支付、銀盛支付、智付在內的6家支付機構領到“千萬罰單”。其中,國付寶因違規被處4646萬元,成為2018年金額最大的罰單。

此外,支付機構在處罰次數上也明顯高於往年。2018年全年,在238家持牌支付機構中,共有102家因違規受到央行的行政處罰,佔比42.9%。收到央行3次(含)及以上罰單的共有11家支付機構。其中,現代金控全年共收到7張罰單;中匯支付共收到6張罰單;通聯支付收到5張罰單;拉卡拉、隨行付、開店寶、樂刷和易生支付各收到4張罰單。卡友支付、付臨門和杉德支付全年共收到3張罰單。

備付金紅利逐漸消失,“躺著賺錢”時代宣告終結

什麽是備付金?從字面意思看,備付金就是準備用於支付的資金。用戶把錢交給第三方支付,為了在第三方支付提供的場景裡進行實時支付。比如,消費者在網購時為購買商品而支付了貨款,這筆貨款並沒有直接打到商家账戶,而是由第三方支付機構的账戶代為保管。等到消費者點擊確認收貨之後,這筆錢才會從第三方支付機構劃撥給商家。在這個過程中,這筆貨款就是備付金。

中國人民大學重陽金融研究院高級研究員董希淼指出,不僅是此類在途資金,在日常交易中部分資金會逐漸沉澱在交易账戶中,一部分沉澱在支付機構中的資金本質上也是備付金。像支付寶餘額、微信零錢等,均屬於客戶備付金。

備付金作為支付機構重要的資金池,可謂規模龐大。最新數據顯示,2018年11月末,備付金存款為1.24兆元,較上月末新增2490億元。以支付寶和微信兩家近90%的市場份額估算,兩家機構產生的備付金應該分別在6200億元和5000億元左右。

現行的《支付機構客戶備付金存管辦法》(2013年6月發布)將備付金定義為“支付機構為辦理客戶委託的支付業務而實際收到的預收待付貨幣資金”。也就是說,這些資金所有權屬於客戶,但實際操作中,控制權包括利息受益均屬於支付機構,挪用備付金進行資金周轉、風險投資、賺取利差等成為行業“共識”,甚至卷款跑路事件時有發生。

因此,央行早在2016年底就開始準備著通過一系列檔案來明確備付金的交付工作,將備付金納入監管。2017年3月,央行發布了《支付機構客戶備付金集中交存操作指引》,明確要求自2017年4月17日起,支付機構應將客戶備付金按照一定比例交存至指定機構專用存款账戶,首次交存平均比例為20%左右。這一比例自2018年1月起提高至50%左右。

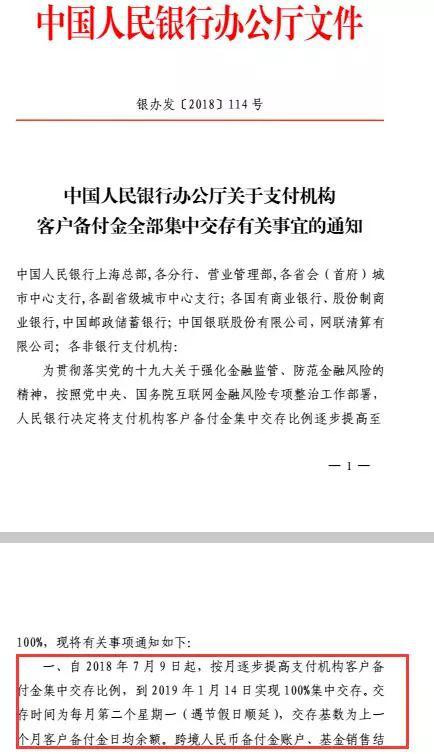

而到了2018年6月29日,央行發布《關於支付機構客戶備付金全部集中交存有關事宜的通知》(即“114號文”),自2018年7月9日起,按月逐步提高支付機構客戶備付金集中交存比例,到2019年1月14日實現100%集中交存央行。

2018年11月底,央行下發《關於支付機構撤銷人民幣客戶備付金账戶有關工作的通知》特急檔案,規定支付機構應於2019年1月14日前撤銷人民幣客戶備付金账戶,並與中國銀聯或網聯對接,開立備付金集中存管账戶。

“斷直連”之後,支付機構失去議價“籌碼”

基於央行的檔案,隨後,包括螞蟻金服、合利寶、翼支付、百付寶、隨行付、百付寶、拉卡拉、易極付、易智付、海科融通、易寶支付、新生支付等多家支付機構發布公告,宣布完成“斷直連”,同時聲明提前完成了備付金的100%交付。

“斷直連”之後,支付模式發生改變,支付通道從原三方模式(商戶端-支付機構-銀行)轉變為四方模式(商戶端-支付機構-網聯/銀聯-銀行),原支付機構在第三方模式下的“清算”角色被禁止,改由網聯等清算機構完成。

對於第三方支付接入清算機構的進展,根據網聯清算1月1日發布數據,目前全部持網絡支付牌照的115家支付機構以及424家銀行已接入網聯平台,99%的市場存量跨機構業務已完成向網聯平台的業務遷移。

但也由此帶來了新的問題,一位業內人士表示,“以前銀行給支付機構的快捷支付通道費率應該是跟協定存款掛鉤的。但備付金都被上收後,存款沒了。按照原來的協定,存款少了,費率就要上浮了,而且以後和銀行的費率談判也會變得非常困難。”

比如,之前騰訊就曾微信公告稱,自2018年12月18日起,從微信零錢提現或轉账到民生銀行卡,在服務費0.1%的基礎上加收0.05%附加費,共收取0.15%服務費,單筆服務費不足0.15元的,將按0.15元收取。其他銀行服務費不變,仍為0.1%。微信稱對民生銀行卡提高提現、轉账費用的原因是:民生銀行快捷支付手續費收費較高,基於成本壓力。

根據騰訊第三季度財報顯示,騰訊第三季度的收入成本同比增長35%至人民幣451.15億元。該項增長主要來自於支付相關服務成本、內容成本以及管道成本。集團其他業務本季度的收入成本同比增長63%至人民幣156.78億元,主要反映支付相關業務及雲業務的擴大。

另一個積極的變化是,以往備付金規模較大的第三方支付公司和銀行合作時,往往手裡有“糧”,心裡不慌,銀行排隊等著接入。由於第三方支付已下沉到鄉鎮地區,當地中小銀行,村鎮銀行、農信社等如果排不上號,大家就不想要這的卡,髮夾量就會難以完成。而現在支付機構的備付金集中存管之後,第三方支付公司失去地位將不再強勢,中小銀行,村鎮銀行、農信社等獲得了更好的接入機會。

頭部優勢加劇,B端已成新戰場

騰訊和螞蟻金服作為行業巨頭,早已“未雨綢繆”。支付寶不用多說,旗下早已擁有餘額寶、余利寶、天弘基金等完整的理財業務線,支付寶自身更是定位於普惠金融服務的科技企業。

最近,騰訊也在微信中新增了“零錢通”功能,用戶只要把“零錢”存放在“零錢通”中便可收到部分利息。雖然,微信方面解釋稱是為了讓用戶受益,但大部分業內人士認為,這是騰訊抗衡支付寶和應對“斷直連”的利器。因為用戶账戶的零錢存在“零錢通”中,就變成了一種購買理財的行為,購買後的資金不再是客戶的備付金。同時,騰訊還有財付通,他們也一直在推廣理財業務。兩大巨頭背後流量平台,在轉型與抵抗風險的過程中獨具優勢。

另外在C端紅利漸逝的背景下,兩大支付巨頭早已發力B端。2018年,低調的“騰訊金融科技”品牌正式浮出水面,騰訊金融板塊業務也歷經了從支付到金融業務再到科技輸出的三次蝶變。有分析認為,騰訊金融業務正經歷從C端流量向B端轉道的關鍵期。在新階段,騰訊開始將To B業務推至陣前,即騰訊金融生態及騰訊安全。

支付寶方面,在2018年5月,支付寶正式對外宣布,將全面整合商業支付能力,推出“碼商成長計劃”。一位支付行業人士指出,支付寶有電商背景,推出“碼商成長計劃”意圖向B端發力,並借助B端商戶拓展更多場景,完成進一步業務下沉。

除了兩大支付巨頭,也有一批第三方支付深耕B端。中金支付布局了招投標、電子政務、供應鏈、物流、B2B交易市場等領域,這兩年也在探索轉型更新,目前重點推出了產業鏈綜合支付、供應鏈金融科技、大數據業務和跨境支付等創新的產品和服務。拉卡拉聚焦於B端商戶收單服務,據易觀智庫數據統計,2018年上半年,拉卡拉的受理終端交易規模和終端規模已經處於行業領先地位,累計服務商戶1500萬,覆蓋城市近400個,已覆蓋餐飲、零售、保險、旅遊等各類細分收單場景。此外,匯付天下也在航空票務、物流、大健康、垂直電商、跨境電商等垂直行業及小微商戶的支付解決方案等方面發力。

隨著備付金100%交存,C端的競爭或許要告一段落,此前補貼拓客、紅海競爭的策略將逐步被支付機構拋棄掉,這或許也是今年春節支付機構沒有進行瘋狂補貼大戰的原因之一。在GPLP犀牛財經看來,相信未來,精細化經營、深耕B端和特定領域、追求盈利將成為支付機構新階段的發展目標。