鉛筆道專欄作者丨頂商投資

麥當勞肯德基為什麼大多開在一起?選址、空間、博弈,霍特林模型解釋了這一現象。在線性市場中,當唯二的兩家開在一起時,消費者的旅行成本降到最低,獲取更多選擇權;而對商家,處於人流密集地段,客流量穩定,但同時也面臨著兩家競爭加劇。

現實中,街邊隔幾個店就可以看到快消茶飲奶茶店。選址鄰近,集聚,共享商圈人流以及博弈競爭。這些茶飲店,或門口羅雀或排隊成龍,而且每年茶飲的熱度榜單都在變動。

茶飲,作為餐飲大行業中的一個分支,準入門檻低,想開一家店容易,但是開大、開多並不容易。

據美團聯合餐飲經管自媒體「餐飲老闆內參」共同發布《中國餐飲報告2018》顯示,2018訂單量增幅餐飲品類和訂單額額增幅第一的皆為飲品店。咕嚕一下,口舌之快的生意真那麼好做?品牌化沉澱、用戶忠誠度削弱、廣告行銷費用支出、產品競爭同質化、消費升級體驗訴求加深……

痛點、癢點、賣點

痛點是解決用戶的恐懼焦慮,是解決問題;爽點是及時行樂即時滿足,如遊戲獲得的滿足感炫耀感;而癢點是想成為更好的自己,更多是在基本需求以外的慾望需求層,追求更美好。相比痛點,癢點不一定要得到,但促使人甚至是誘使人「想要」得到。

頂商投資合夥人劉玲認為,看大消費類項目這三點也是真偽需求判斷的重要參考維度。茶飲主要切中的是癢點,爆款的網紅產品抓住了癢點賣點行銷。但網紅爆款之後呢,是否能穿越經濟周期,或是在那些已穿越經濟周期的消費品類上做形式的變換升級,以及儘可能延長影響力生命力周期,依然是值得探討的點。

短命魔咒與消費品耐受力

回顧黃太吉、趙小姐不等位、小確幸等短暫網紅,食品安全、用戶體驗、堆人效運營管理問題是網紅生命力不持久的普遍因素。

品牌走紅,資本入局,使得很多人想進入這一門檻低的行業分蛋糕。關於餐飲中的飲品行業,據招商證券數據顯示,2017年上半年飲品行業關店數超過開店數28%,全年開店18萬家,關店18萬家,大洗牌過後,整體行業在2017年下半年有所好轉。

信息來源:鯨準、星起

品牌化是一個長期積澱過程。單個茶飲項目從無名到做出品牌,做出了爆款打響了品牌然後呢?為了避免品牌老化,應對每時每秒吸引新中產注意力的新品牌競爭,需要不斷推陳出現,投入研發成本、廣告行銷,保持產品創新力,不斷刷新在用戶腦海中的留存度。

從廣告投入來說,每年的夏季是茶飲快消品投放的主要季節。在商超便利店的貨架上,我們便能看到同一品牌的不同類別飲料,同類飲料的不同品牌。可口可樂、聯合利好集團品牌中的子品牌,國有老品牌「二廠汽水」、新品牌「元気森林」……

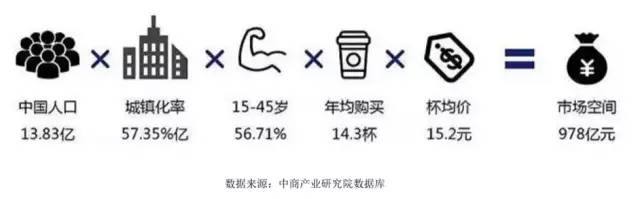

面對多種品牌,多種品類選擇,消費者在品牌認知疲軟,自然習慣切換到其他品牌,也給新品牌創造了新市場機遇。中信證券數據顯示,在中國飲品市場中,新中式茶飲的潛在市場規模在400億元至500億元。

季節上,快消品飲料主銷季在夏季,但香飄飄最初主要搶佔的是夏季棒冰需求之外的冬季空檔需求,2005開創杯裝固體速溶奶茶,2016年市場份額高達60%(其餘為優樂美、立頓、香約等)。2017年成為中國「奶茶第一股」,而後面對線下奶茶店、頭部品牌茶飲店衝擊、消費認知疲軟、消費理念健康化等因素,一度低迷並在2018半年報中體現虧損。最新的2018年報顯示,年營收32.51億元(沖泡奶茶業務收入28.04億元;即飲業務收入4.19億元),凈利潤3.15億元。

應對衝擊,老品牌香飄飄在子品牌品類以及渠道行銷上尋求突變。建立液體奶茶生產線,建立MECO水果茶、牛乳茶、蘭芳園新的液態飲品,品類創新貼近用戶健康消費需求;渠道上下沉三四線城市,盒裝的固態和液態香飄飄是節假尤其春節的三四線城市往來禮品之一。

老品牌需面對新品牌的衝擊,新品牌要從0做出品牌與頭部品牌比拚市場份額。品牌大海中,消費者選擇多樣化。打動新中產的包裝設計、新口味、以及刷新大腦留存度的廣告行銷……同質化競爭中謀求差異點。

價格梯度看差異競爭

快消飲品的使用場景多樣化,從使用場景這一點來說符合穿越經濟周期特徵中的一點,不管是便利店裡的杯裝,或是線下茶飲店手作的茶,舉起杯子,場景多樣化。而外賣則在物流運輸鏈上延伸茶飲的到達半徑範圍,空間延伸。

從價格梯隊來看,便利店杯裝飲品價位基本在10元內,線下奶茶店一點點Coco等10-20元,星巴克COSTA等咖啡店單價30-40元,喜茶奈雪的茶樂樂茶這類網紅品牌茶,在一開始的價格定位便放在了線下奶茶單價之上,咖啡店平均水準略下一點,即20-35元。在既有的白熱化競爭市場中找到價格梯度留白空間並進入。

儘管很多茶飲店以星巴克的選擇和標準化流程作參考,但準入門檻與堆人效的特點,使得不同品牌產品容易同質化,新品出來後,被抄襲甚至被趕超的概率高。鮮明的喜茶和奈雪的茶,在飲品上的爭鬥並不鮮見。「你追我趕」,新品你有我也可以有。

奈雪的茶和樂樂茶,相較於喜茶單單是茶飲品類的單一,增加了茶飲的互補品——軟歐包。互補品類的增加,有助於提高了平均客單價。但從另外麵包品牌店來看,85度C巴黎貝甜沃德等等,麵包+茶飲/咖啡,品類搭配模式並不罕見。

被複製,被模仿,回歸平常心來看,這些其實屬於正常現象。想要開多搶佔市場份額,標準化的流程規範、穩定的上遊食材供應鏈是必須的。以喜茶的SOP為例,SOP(Standard Operating Procedure,標準作業流程)系統:將製作一杯茶的流程拆分成下單、貼杯、製茶、鏟冰、打杯、掛泡、加奶蓋、出杯等多個模塊,每個模塊都有不同的人負責。

分工明細,流程化管理,提升運作效率,效率的提升降本增效,有助於複製開出更多的茶飲店,或直營或加盟。

直營加盟,幫助開多;那麼如何開大呢?品牌的大與空間的大。

在產品同質化、創新品類容易被複製的情況下,以喜茶為代表的這類定價20-35元價格梯隊的網紅品牌,打造設計感主題茶空間來滿足用戶體驗。從線下空間來看,肯德基多為同學集體做作業場景,星巴克多為白領社交談業務的聚集地。咖啡空間、茶空間社交,在家、辦公室之外打造第三空間。

頂商投資分析師認為,從茶空間的模式探索來看,空間涉及重資產投入更多租金投入,影響坪效數據,空間需求探索空間受產品定價製約。以茶飲為媒,社交需求是穿越經濟周期的永恆需求。但從可操作度上來說受限成本投入條件。空間可以提升體驗,是加分項,但不是茶飲店必備項,必備的還是產品和服務迭代力,不斷創新不斷滿足新主力消費群體的新需求,應對新競爭,增強品牌持久力,建立品牌等護城河。