意見領袖丨管濤(中銀證券全球首席經濟學家)

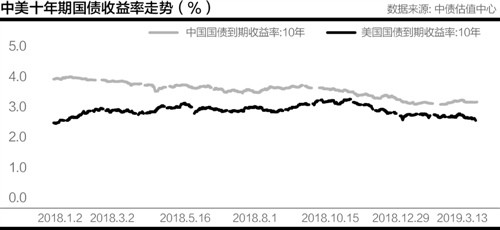

10月份,以10年期國債收益率衡量的日均中美利差達到240多個基點,為近二十年來的最高水準。這被認為是吸引境外增持人民幣債券資產、推動近期人民幣(對美元)匯率加速升值的一個重要原因。那麽,為什麽中美利差會這麽大呢?

應該不是為穩匯率需要

中美利差擴大始於今年3月份。當時,中國正遭遇多輪內外部衝擊,人民幣匯率總體承壓。因此,有觀點認為,中國有意維持如此闊的中美利差,以緩解人民幣貶值壓力。但這經不起推敲。

央行行長易綱多次強調,作為大國,中國的貨幣政策主要服務國內增長、就業和物價穩定。央行不僅是這麽說的,也是這麽做的。2017年人民幣匯率止跌反彈,打破了2015年“8·11”匯改以來單邊下跌走勢後,轉入匯率雙向波動,市場預期分化。特別是去年破7之後,打開了匯率可上可下的浮動空間,進一步增強了中國貨幣政策的自主性。

2018年,受經貿摩擦衝擊,人民幣匯率持續承壓。但為應對國內經濟下行,中國央行頂著美聯儲四次加息並縮表的壓力,四次降準(含年初普惠金融定向降準),引導市場利率走低。其中,最後一次降準發生在人民幣匯率再次跌至心理關口附近的10月份。年底,中美10年期國債收益率差由年初的上百個基點,跌至三四十個基點,較所謂利差“舒適區”少了近一半。

今年初新冠肺炎疫情突然暴發,1月底起,中國央行領先全球央行,迅速進入抗疫模式。通過降低存款準備金率、再貸款再貼現、創新直達實體經濟的貨幣政策工具等方式,頒布了規模可觀的對衝措施。年初以來累計三次降準,釋放流動性1.75兆元;並先後於1月31日、2月26日和4月20日,累計創設了1.8兆元的再貸款再貼現額度,支持銀行給疫情防控和企業復工複產提供低成本信貸。

這一系列措施保持了市場流動性充裕,到4月份,境內貨幣市場和債券市場利率均創下近年來甚至史上最低。而1月底以來,人民幣匯率震蕩走低,到5月底創下十二年來的新低。對中小銀行的年內第三次降準,正發生於人民幣匯率創新低的5月份。

況且,如果維持大利差是為了穩匯率的話,那麽,6月份以來人民幣匯率震蕩走高,特別是最近一段時期加速升值,這種必要性顯然就消失了。然而,10月份,人民幣匯率連創年內新高,中美利差卻較5月份不降反升了40多個基點,較年初更是上升了約110個基點。

反映兩國央行貨幣政策力度和工具差異

面對突如其來的疫情衝擊,中國央行根據疫情防控和經濟社會恢復發展的階段性特徵,綜合采取價格和數量工具、總量和結構性措施,分層次、有梯度地頒布貨幣政策,既響應及時有力,又總量合理適度,保持了正常的貨幣政策空間。

從價格工具看,儘管美聯儲於3月3日緊急降息後,才開始進入抗疫模式,但其降息力度遠大於中國。今年中國央行兩次降息40個基點,美聯儲兩次降息150個基點,降至零附近。二者降息幅度差了110個基點,與至今中美利差走闊的幅度基本相符。

從數量工具看,中國央行資產負債表保持基本穩定,到9月末,僅較上年末增加3597億元人民幣。而美聯儲重啟量化寬鬆乃至無限量寬,到9月末,擴表2.89兆美元。並且,美聯儲主要通過美國國債等資產購買來實施擴表,其中新增美債購買佔其前三季度擴表規模的73.2%。中國央行的數量工具主要是再貸款再貼現,以及推動銀行積極辦理企業貸款延期還本付息和普惠小微企業信用貸款的政策工具創新,屬於專款專用的結構性工具。

還反映了財政貨幣政策響應的錯位效應

因為貨幣政策較財政政策更為靈活,中國貨幣政策自1月底起就對疫情衝擊做出了政策響應,而大規模的財政對衝措施直到5月底全國兩會審議通過政府預算後才正式實施。5~9月份,中國境內債券月均發行2.81兆元,較前4個月增長29.6%,其中政府債券發行1.47兆元,增長91.9%,佔到52.4%,遠高於前4個月佔比13.5%的水準。在政府債券發行中,5~9月份,國債月均發行7518億元,較前4個月增長了1.44倍。

5月底開始,隨著經濟社會活動逐漸恢復,中國央行階段性的超寬鬆政策自然到期退場,轉向通過直達性工具精準滴灌,同時嚴格監管資金空轉。這促使貨幣市場和債券市場利率均從4月份的低位開始反彈。到9月份,日均DR007為2.17%,較4月份反彈了48.3%,在7天逆回購利率2.20%的附近;日均10年期國債收益率為3.11%,反彈了22.4%,已略高於去年底今年初的水準。

這種政策錯位在美國同樣存在。3月上中旬美聯儲也是單兵突進,祭出了“零利率+無限量寬”的大招。直到3月底疫情防控和財政救助都到位後,美股才結束四次熔斷,止跌反彈。但美聯儲的寬鬆立場持續至今,8月底還引入了“平均通脹目標製”新框架。

雖然6月中旬開始,美聯儲資產規模在7兆美元上下波動,但這主要因為境外央行與美聯儲貨幣互換餘額下降,美聯儲依然持續淨買入美債。前三季度,美聯儲新增美債持有2.12兆美元,佔到同期美債總額新增的56.5%;9月末,美聯儲持有佔到美債總額的16.5%,較上年底提高了6.5個百分點。這幫助美國政府以較低成本完成了巨額的赤字融資。9月份,日均10年期美債收益率為0.68%,較4月份的年內低點僅微升約2個基點。美債收益率走低推升了整個金融市場風險偏好,目前美國各類債券發行利率均低於3月3日美聯儲首次降息之前的水準。

需要關注國內債券市場利率走高問題

首先,這是支持財政政策更加積極有為的需要。鑒於新冠肺炎疫情尚未結束,影響依然存在,造成的損失特別是中長期損失巨大,最近國際經濟組織均一再呼籲不要過早撤銷宏觀政策尤其是財政政策對經濟復甦的支持。因此,未來一個時期,中國財政政策仍有必要繼續積極有為,中央和地方政府債務融資將存在較大需求。引導債券市場利率走低,有助於降低政府融資成本,提高政府債務可持續性。而以核心通脹調整的10年期國債實際收益率,今年前三季度達到1.95%,為2015年以來最高,也顯示當前國債收益率有下調空間。

其次,這是進一步降低社會融資成本的需要。今年前9個月,企業境內債券融資達4.10兆元,同比增長67.7%,佔新增社會融資總額的比重同比提高約2個百分點。6月17日,國務院常務會議明確提出,要引導債券發行利率走低。國債收益率是無風險資產收益率,是整個債券市場發行的重要利率基準。所以,只有國債收益率走低,才能夠為其他債券發行利率下行創造條件。這同樣也有利於銀行通過債券市場以同業存單或次級債等形式低成本融資,進而更好降低信貸渠道的實體經濟融資成本。

再次,這是防範跨境資本流動衝擊的需要。如前所述,當前中美利差較大歸根結底是因為中國貨幣政策正常而美國貨幣政策處於非常規狀態,這有助於增強人民幣資產的全球競爭力,推動人民幣國際化。但是,我們要汲取上世紀80年代上半期美聯儲以高利率反通脹,導致美元泡沫的教訓。實際上,靠利差吸引的外資過度流入,同樣會增加本國經濟金融的脆弱性。如日本政府債務負擔遠高於南歐五國,但日本政府債券90%以上是本國機構持有,南歐五國將近一半是外國人持有,後者才爆發了歐洲主權債務危機。這令歐洲患上了“日本病”,陷入了長期的經濟停滯。同時,從歐央行、美聯儲、加拿大、瑞士、芬蘭等央行的做法看,它們在評估本國貨幣金融條件時會考慮匯率因素。在此分析框架下,匯率貶值具有擴張效應,升值具有緊縮效應。這為央行貨幣政策操作提供了更多維度的參考。我們當與時俱進。

注:本文發表於《第一財經日報》

(本文作者介紹:中銀證券全球首席經濟學家)