劃重點:

作者:李彤

編輯:李偉

董明珠發起了一場新的戰爭。

2018年11月13日,珠海銀隆向大股東及其原董事長魏銀倉、原總裁孫國華追索,稱雙方公司早前頻繁的關聯交易侵佔了珠海銀隆財產,已向法院起訴。在格力造車的故事裡,珠海銀隆扮演著重要角色,但現在看,二股東董明珠和大股東魏銀倉之間,從相見恨晚到水火不容,隻用了兩年時間。

女強人董明珠總以鬥士姿態示人,在過去20多年,她走過的是競爭最激烈的家電市場。珠海銀隆這次是她最新的一戰,才剛剛開始;回望下27年來格力與董明珠走過的一路荊棘,或許能理解她如今的決絕。

董明珠37歲

時間倒回1991年。格力電器成立於珠海,首任總經理是時年47歲的朱江洪,廠裡只有一條簡陋的“窗式冷氣機”生產線,年產量為2萬台。

那一年37歲的董明珠辭別幼子隻身南下,成為格力的一名業務員。3年後,董明珠以輝煌的銷售業績榮升經營部長。10年後的2001年,董明珠升任格力電器總經理,朱江洪轉任董事長。此時格力電器早已在深交所上市,而且是響當當的績優股。

到2003年,格力電器營收突破100億,相當於珠海市工業產值的十分之一。毫不誇張地說:格力集團是珠海工業的皇冠,格力電器則是皇冠上的明珠。從這一年開始,格力電器與格力集團上演了三場“父子之爭”的大戲,搞得人仰馬翻。

朱江洪獲得格力電器30%股權的要求被集團駁回,集團被迫將“借用”格力商標經營的小家電業務賣格力電器,後者還順勢奪回了格力商標。朱江洪還挫敗了格力集團把格力電器賣給美國開利的“陽謀”。

鬥到2006年,朱江洪終於集四重身價為一體(格力集團董事長、總裁、黨委書記、格力電器董事長)。此時他已經61歲,這個級別的國企長官原則上應當60歲退休。但朱江洪又幹了6年,直到2012年才將“接力棒”交給董明珠。人生巔峰上的這6年根本是“擠”出來的。

2006年,朱江洪、董明珠還有另一重大舉措:8月18日,10家格力區域銷售公司組建成立“河北京海擔保投資有限公司”。2007年,借“股權分置改革”東風,京海擔保受讓格力集團8054萬股,股比10%,一度成為格力電器第二大股東。不誇張地說,董明珠能夠決定銷售公司的生殺予奪,京海擔保實際上在她手裡。

格力電器的驕人業績是本錢、是籌碼、是朱江洪取勝的根本原因。歸根結底,珠海國資委承擔不了格力電器因人事動蕩垮掉的責任。

2012年,格力集團進入董明珠時代。最近6年,董明珠進行的是“三線作戰”:第一條戰線對抗友商,美的、海爾、科龍……第二條戰線與珠海國資委周旋;第三條戰線對付資本市場的“野蠻人”。篇幅所限,本文主要講第一條戰線與美的纏鬥。

對手方洪波

美的的方洪波,是這個故事的另一方。方生於1967年,比董明珠小13歲。1987年畢業於華東師范大學歷史系,是個文科生。1992年,方洪波從中國二汽辭職南下進入美的集團,在總裁辦任職三年後轉入市場部任至部長,全面負責廣告、行銷和銷售。1997年以後歷任冷氣機事業部長、美的製冷集團CEO,然後擢升為美的集團董事長兼總裁。

方洪波也是從行銷起家,這一點與董明珠相同。執掌千億級企業乘風破浪,方洪波的能力不在話下,而美的本身的機制也加分。創始人何享健沒有把美的變成家庭企業,把大權交給“外姓人”方洪波,還大搞股權激勵。美的2018年三季報顯示,方洪波直接持有美的2.06%股權,市值約55億。

上文說到董明珠是“三線作戰”,其實美的內部自然也會有派別、有內耗,但方洪波的境遇比董明珠強。2018年9月,美的集團董事會如期完成換屆,方洪波平順地進入自己的第三個董事長任期。何老闆信任、員工擁戴、坐擁50億身家,作為一名職業經理人夫複何求。

如果方洪波能夠用90%的精力應對行業內的競爭,董明珠頂多可以用60%。

格力惜敗規模之戰

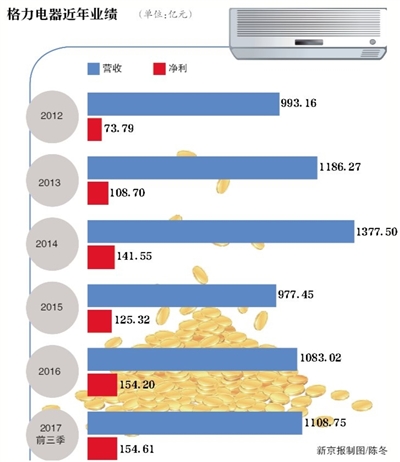

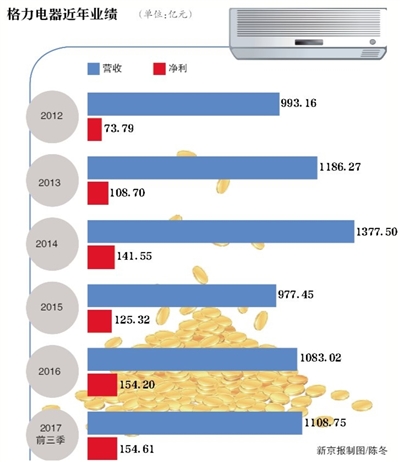

2013年,董明珠提出“每年增長200億,2018年營收2000億”的巨集偉目標。董明珠為何如此?一是她相信格力電器有這個能力,2012年、2013年格力電器營收都遞增了200億,提出目標後的2014年又增200億;二是有的放矢,根據當年的形勢估算,如果2018年格力電器營收達到2000億,將有望超過美的集團,奪得中國家電第一桂冠。

2012-2014這三年,格力營收幾乎就要追上美的,但每年都只差2、3個百分點。2015年,格力電器營收驟降400億,跌回2012年的水準。到2017年,格力電器營收大增400億,到1483億,但美的集團營收已達2407億,格力電器落後924億。

2018年前三季,格力電器營收1487億,超過2017全年營收。由於每年第四季度是冷氣機銷售淡季,預計達不到全年銷售2000億的目標。美的集團2018年前三季度營收達2058億,預計全年營收2800億,保持遙遙領先。

但格美爭霸遠未結束。2018年8月,格力電器喊出“到2023年,實現營收6000億”。10月,美的集團提出“近期”目標是營收、市值均超過5000億。

格力的彎路

在與美的的規模之戰中,心急的格力電器有些跑偏。

向管道“壓貨”是傳統製造業廠商做大營收的重要手段,通常為達到短期目標而臨時采取。但銷售出家的董明珠上任後,把壓貨上升為龐大的系統工程,設計了一整套機制,如根據壓貨額度返利,誰壓貨多誰在旺季優先提貨。更厲害的是通過深度利益綁定,把經銷商變成“自己人”。董明珠號令天下,經銷商莫敢不從。

壓貨意味著超過市場需求的商品積壓在經銷商庫房,佔壓資金的成本不可能完全由經銷商承擔。於是,生產廠商報表上“應收账款”、“應收票據”會膨脹,意思是“貨賣出去了”,款暫時沒收回來。

與美的集團營收最接近的三年,也是格力電器“應收账款+應收票據”餘額最高的三年。2012年、2013年、2014年兩類應收餘額合計佔營收的36%、41%和39%。三年間美的這個比例分為為22%、18%和19%,大致相當於格力的一半。

2015年格力營收較2014年少400億,期末“應收账款”、“應收票據”餘額較年初減少354億。兩個數字如此接近,很可能不是巧合,應該是格力管理層看到通過壓貨的辦法終究無法趕上美的,管道商不堪重負,只好改弦更張。2015年,格力 “應收账款”、“應收票據”合計佔營收的比例大幅跌至18%,經銷商總算松了一口氣。

有意思的是,2015年末美的“應收財款+應收票據”餘額也較年初減少31.9億,全年營收也下降了2.3%。這些顯然也不是巧合。美的也跟格力一樣壓貨,程度上是“五十步與一百步”的關係。另一個值得注意的是,2018年格力電器“應收財款+應收票據”的餘額又開始大幅走高,截至9月30日達到567.6億,較年初淨增186.8億,比2014年末還多36.1億。

筆者猜測,為謀求連任,董明珠迫切需要一份靚麗的營收成績,於是再次增強壓貨力度。

多元化之戰

格力電器總營收追不上美的集團,後者的冷氣機業務還步步緊逼。

2012年,美的、格力冷氣機銷售額分別為515億和889億,美的相當於格力的58%。2018年上半年,兩家冷氣機銷售額分別為639億、758億,美的已達到格力的84%。

董明珠當然明白僅憑冷氣機業務無法在規模上超越美的,她對格力電器的多元化寄予厚望。除冰箱、小家電業務之外,格力還先後涉足手機、智能裝備、新能源等業務。

2015年,董明珠對媒體說“格力手機賣1億部沒問題,開機畫面必須是我。”她還曾多次在公開場合宣稱“格力要做世界第一的手機品牌”、“分分鐘滅掉小米”。2018年前10個月,小米手機出貨量達到1億部。格力手機的銷量卻是個“小秘密”。

董明珠的第二個“大手筆”是造車,這也是近期她與魏銀倉糾紛的開端。2016年8月,格力電器提出以130億元收購“珠海銀隆新能源”及募集100億配套資金的方案。珠海銀隆公司成立於2009年,主要從事新能源電動車的研發、生產和銷售。在2016年10月28日召開的格力電器股東大會上,收購珠海銀隆的議案以66.96%的讚成比獲得通過,但募集配套資金的議案慘遭否決。董明珠大發雷霆,聲稱“五年不分紅”。

最終,不服輸的董明珠出資9.37億,持股17.46%,又拉來王健林、劉強東等投資者,湊了30億投入銀隆。

2018年6月,珠海銀隆歷時8個月的上市輔導工作突然宣布終止。緊接著收購長園集團(代碼600525.SH,主營充電樁、智能裝備、智能電網等)不超過20%股份事項因未能獲得珠海國資委批準而終止。同時,銀降負面消息頻出:大面積停工、資金枯竭、大量裁員、供應商上門討債……

放著手機、造車兩鍋“夾生飯”沒法收場,董明珠又提出500億的造芯計劃。業內認為製造微控單元(MCU)的技術門檻並不高,捨得砸錢兩年就能搞出來。但要造AI芯片,人才、技術、資金方面的壓力很大,而且周期長,前途難料。

目前來看,格力電器的多元化嘗試遠遠談不上成功。即便在家電領域,格力在冷氣機以外的產品也還不成氣候,2017年銷售收入23億,佔總營收的1.55%。

對手美的集團原本就是小家電、冷氣機兩條腿走路,後來又收購了小天鵝和卡庫機器人。2017年,美的冷氣機之外的“消費電器”銷售收入988億,佔總營收的41%。

現代化工廠需要配備大量智能裝備,從工業機器人、數控機床到檢測設備。不僅需求的數量大、還要高度定製、還要不斷優化迭代。以美的、格力的生產規模,從外部採購智能裝備不僅成本高,也難以滿足生產需求。於是兩家逐步培養起自家的智能裝備研發、生產團隊,除自產自銷還對外銷售。2017年,美的、格力此項收入分別為270.4億和21.3億,美的是格力的12.7倍。

產品多元化上,格力表現糟糕。但同時,美的集團的多元化之路也已走到盡頭,根本原因是家電行業的天花板對美的、格力都太低了。美的集團為自己選擇的下一個增長點是機器人與工業物聯網,而格力則瞄準新能源和芯片。

格力有效益優勢

儘管格力在規模和多元化方面與美的集團有很大差距,但經濟效益卻保持著優勢。

毛利潤率是衡量一項業務品質的關鍵指標,是品牌、技術含量、市場策略、管道控制能力的綜合體現。格力冷氣機毛利潤率一直高於美的冷氣機,技術含量、品牌形象、產品等級方面都勝美的一籌。只是近年來格力的優勢正在縮小。

2014年,格力冷氣機毛利潤率鋼彈40%,比美的高13個百分點,2017年還領先8個百分點。再看2018年上半年,美的冷氣機業務毛利潤193億,相當於格力的74%,毛利潤率隻比格力低4個百分點。

美的“消費電器”毛利潤率在30%左右。2018年上半年毛利潤152億,毛利潤率27.6%,比自家冷氣機低2、3個百分點。

2012年美的毛利潤比格力低29.6億,其後兩年的差距分別為100.8億和137.1億。原因是格力電器毛利潤比美的集團高十幾個百分點。直到2015年,靠冷氣機、消費電品“兩條腿走路”加上利潤率的提高,美的集團毛利潤終於超越格力。2017年,美的毛利潤比格力多116億。

格力電器在費用控制方面很出色,該花的錢不省,不該花的錢一分不花。輸掉“規模之戰後”,格美展開“效益之戰”。2015年格力”行銷、管理、財務三項費用合計金額劇降142億,其中行銷費用少花了134億,此後格力三項費用再未高過美的。行銷費用是主要壓縮對象,佔營收的比例從2014年的21%一路降至2018年上半年的8.8%。

2017年格力淨利潤比美的高51億,相當於美的的130%。2018年前三季,格力淨利潤比美的高32億,相當於美的的118%。

格力電器盈利能強的根源是毛利潤率高,直到2017年格力還比美的高7.8個百分點,但2018年上半年領先優勢只剩2.9個百分點。美的集團淨利潤之所以改善緩慢,是因為行銷費用居高不下。2016年、2017年及2018年上半年,美力行銷費用分別比格力高120億、101億和88.6億。

其實2018年上半年,美的淨利潤已經反超格力1億元,但三季度又被甩下一大截,2018財報誰的淨利潤高還存在變數。

董明珠去留

董明珠生於1954年8月,已滿64周歲,按級別應在60歲退休。特殊情況下,如進入世界500強可放寬至63周歲。即便如此,董明珠也已“超期服役”。

2017年4月公布的格力電器公司章程規定:董事由股東大會選舉或更換,任期三年。格力電器現任董事會已於2018年5月31日屆滿。但新董事會提名仍未公布,關鍵卡在董明珠的去留上。

格力電器管理層與珠海國資委不睦是公開的秘密,近年來似有所緩和。但焉知不是珠海國資委以逸待勞,坐等董明珠退休“大限”。

根據公司章程,新一屆董事會提名權分配如下:珠海國資委持100%股權的格力集團提名4人、河北京海擔保提名2人、格力電器提名3位獨立董事。儘管董明珠大概率可以左右河北京海擔保和格力電器的提名權,但董事長提名權在格力集團。

早在2016年10月,珠海國資委就免去了董明珠格力集團董事長職務。如果此次格力集團痛快地提名董明珠為格力電器董事長,格力電器董事會換屆工作應該早已按流程順利完成。

如果董明珠被迫離任,誰掌控這個千億級企業,誰擺平經銷商?人事動蕩總是和業績大起大落結伴而來。如果董明珠留任,必然要大乾一場,囤積千億資金(截至2018年6月30日,格力账面現金1019億)格力電器會有什麽驚人之舉?鑒於董明珠造格力手機、主導投資銀隆的尷尬戰績,她再進入其他新領域恐怕徒增投資者的不安。

(本文僅代表作者個人觀點,不構成投資建議。)

【Cover計劃】為騰訊新聞旗下產品,發掘優秀作者,提供最好看的商業故事。