2019年上半年,華潤置地(01109.HK)綜合營業收入僅僅同比增長4.7%至458.5億元(人民幣,下同),扣除投資物業評估增值後,核心股東應佔淨利潤為81.1億元,只得一成增幅。

幸好,簽約銷售金額1188億元,同比增加26%,完成全年銷售目標2420億元的近50%。

兩年前,因銷售增速不理想,收入、淨利下滑,董事會主席唐勇曾對投資者作出多個檢討。儘管業績不算理想,8月20日下午,華潤置地在香港舉辦中期業績發布會,董事會主席唐勇似乎心情頗佳,始終面帶微笑,表示“對完成全年簽約銷售目標非常有信心。”

過於求穩定而不夠進取的標簽長期伴隨華潤置地。今日,管理層亦全程強調資產負債表,但並非對規模無動於衷。今年上半年,華潤置地投融資積極,拿地金額達821億元,半年融資規模幾乎追平去年全年。

“X”個轉型焦慮

華潤置地的商業模式,可概括總結為“2+X”。

“2”分別是是住宅開發與商業地產,“X”則是多元化業務,包括城市更新、物業服務、代建代運營、康養地產、長租公寓、產業基金、文化體育等。

今年上半年,華潤置地實現綜合營業額458.5億元(人民幣,下同),同比增長4.7%。其中,開發物業收入為366.1億元,年增長0.3%,投資物業租金收入為57億元,同比增長30.4%,其余為建築裝修及其他收入。

而貢獻大頭的開發業務,今年上半年,公司簽約銷售金額為1188億元,簽約面積為626萬平方米,分別同比增長26%、9.6%。其中,結算營業額為366.1億元,同比增長0.3%,報告顯示,包括上半年在內,共1169億元會於年內結算,也就是說803億元將於下半年入账。

如無意外,華潤置地下半年的結轉將拉動全年業績上行,因反映華潤置地過去兩年內已銷售收款但未結轉資源的合約負債在穩步上升。報告期內,華潤置地合約負債為2322.8億元,去年同期為1922.7億元。同時,應收账款、其他應收账款、預付款項及定金為468.6億元,在去年435.2億元的基礎上,有所增加。

商業地產方面,截至2019年6月30日,華潤置地總建築面積達950萬平米,購物中心方面,已開業萬象城/萬象天地22個,萬象匯/五彩城13個,儲備項目48個。另有管理輸出購物中心項目27個。上半年,華潤置地投資物業整體實現營業額57.0億元,同比增長30.4%。

華潤置地“X”的任務是探索新的利潤增長點,助公司向城市綜合投資開發運營商轉型。

與大多數正在轉型的內地房企一樣,華潤置地並無單列出多元化業務的收入,從財務層面,華潤置地的轉型成果依然難以量化。

華潤置地把多元化業務,根據發展狀態,分為培育期、發展期和成熟期三個不同時期。成熟期的,只有物業管理和建造裝修。

對於最為成熟的物業業務,唐勇表示,年內準備啟動物業上市安排,至於商業板塊,“未來分拆上市還是證券化處理,還在考慮,但離結果越來越近了。”

2018年,華潤置地合約銷售額增加22.3%至2170億元,終於衝破2000億大關。2019年,華潤置地的目標銷售定得相對保守——隻同比增加15%,至2420億元。

今年上半年,華潤置地全口徑銷售金額為1188億元,同比增加26%。唐勇稱,對完成全年簽約銷售目標非常有信心。

頻頻融資負債擴張

華潤置地的信心,來自其對於市場前景的判斷。儘管上半年市場冷清,但不少房企均將其視為彎道超車的機會。唐勇表示,“下半年部分城市會出現投資窗口,我們會把握好機會。”

事實上,今年上半年,華潤置地在土地市場上的表現亦頗為進取。

報告期內,華潤置地以總地價820.6億元增持了39宗土地,新增土地儲備計容建築面積達1021萬平方米,同比增長24.8%,平均樓面價達8034元/平方米,新進入張家口、汕尾、宜賓、宜昌、崇左等5個城市。

可與之對比的是,2017全年,華潤置地新增的建築面積為1200萬平方米,總地價為1044億元,樓面地價為8731元/平方米;2018年全年,公司新增總建面2210萬平方,總地價為1514億元,樓面價為6838元/平方米。

從數據上看,華潤置地投資於2018年加速,無論是新增建面還是投地價格,均有了大幅增長,這種趨勢延續到了今年上半年。光是今年上半年的投地數據,已於2017年全年相當。

截至2019年6月30日,華潤置地總土地儲備面積達6737萬平米,可滿足集團未來三年的發展需求,其中開發物業土地儲備面積5767萬平米,投資物業土地儲備面積970萬平米,一、二線及具有產業支撐的三線城市土地儲備佔比達84.6%。

在積極投地的同時,唐勇也表示,要“保持好的資產負債表,穩定負債率。”負債率,是發布會上的高頻詞匯。

央企的身份,在賦予華潤置地融資上的便利時,也為其帶來發展的枷鎖。在過去數年,民營房企以高杠杆擴張賭上行業未來時,華潤置地只能在一定的杠杆範圍內發展。這也可解釋,為何部分民營企業狼性十足,而多數央屬房企穩健甚至保守。

華潤置地也在嘗試突破。而積極投地,需要資金配合。第一財經粗略統計發現,今年上半年,華潤置地發行7筆融資,總融資金額高達381.35億元,融資總額幾乎追平去年全年新增融資金額。

1月31日,華潤置地宣布向港交所申請批準39億美元(約人民幣275.45億元)中票計劃上市;2月21日與銀行簽訂4億人民幣貸款;3月26日,與銀行簽訂了30億元人民幣融資協議;5月15日,與銀行簽訂了10億元人民幣貸款融資;6月28日同日,與銀行分別簽訂20億元、7億港元(約6.3億元人民幣)、5.6億元、以及30億元的貸款協議。

截至6月底,華潤置地綜合借貸額為1459.6億元,比2018年底增加10.4%,不過整體融資成本為4.45%,比去年底略降了0.02%。

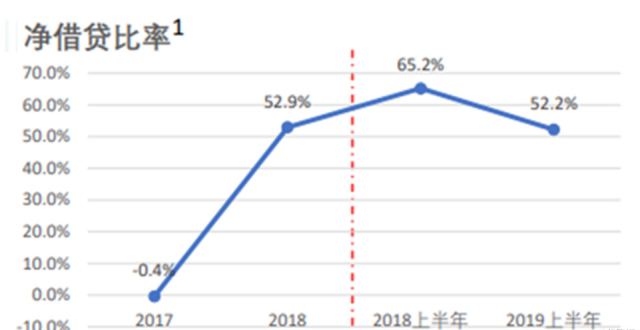

期末,華潤置地現金及銀行結存為631.6億元,淨有息負債率為43.6%,比2018年底的33.9%上升9.7%。華潤置地預期年底,淨負債率會有所回落。

但後續,唐勇又補充,降負債不見得都是好事。“公司還在求發展,如果不求發展就不用焦慮。”無需擔憂融資渠道和融資成本,只需考量如何平衡銷售規模、股東回報與發展速度,是帶著濃厚央企色彩的華潤置地的專屬命題。