文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 尹振濤

從兩款產品的背後產品邏輯看,都屬於投資於貨幣市場基金的寶寶類產品,但是,由於微信的用戶眾多,社交屬性更強等特點,在BigTech的金融業務監管趨嚴的背景下,仍需要關注其幾個可能的風險點或業務發展中的難點,避免其經歷之前餘額寶“過山車”似的發展軌跡。

“BigTech”是續“FinTech”和“TechFin”爭論後,近期又頻繁出現在金融業界的一個組合術語。近期,監管層頻頻發聲,在肯定大型科技公司(BigTech)涉足金融領域提高金融體系效率的同時,重點強調了BigTech存在不公平監管和監管套利現象,對金融穩定也帶來了挑戰。同時,近期監管層頒布的各項監管政策及監管取向看,也都將BigTech納入監管視野,包括資管新規、系統重要性機構及金融控股公司管理等。

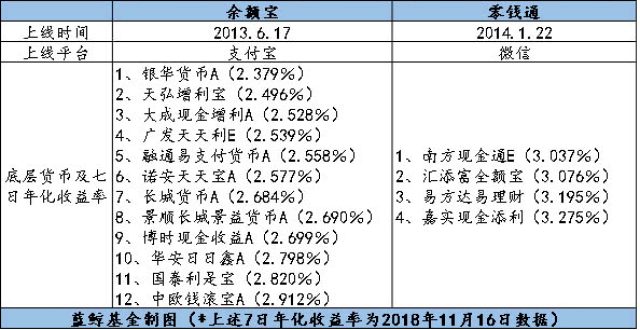

在此背景下,近期微信正式上線了微信版的寶寶產品——“零錢通”。微信用戶可將微信錢包裡的零錢直接用於微信支付,又可以存在零錢通中投資貨幣市場基金產品,獲得理財收益。與餘額寶不同的是,目前零錢通可選擇的貨幣基金有4隻,而餘額寶在開放平台後可以對接10隻以上基金。從收益率上看,目前在推廣階段的零錢通產品的7日年化收益率均普遍高於餘額寶。從流動性上看,按照新頒布的寶寶類產品“T+1”等規定限制,零錢通和餘額寶轉出金額、頻次和時間周期大致相同。因此,從兩款產品的背後產品邏輯看,都屬於投資於貨幣市場基金的寶寶類產品,但是,由於微信的用戶眾多,社交屬性更強等特點,在BigTech的金融業務監管趨嚴的背景下,仍需要關注其幾個可能的風險點或業務發展中的難點,避免其經歷之前餘額寶“過山車”似的發展軌跡。

一是,如何控制業務規模擺在首位。從餘額寶的限額管理可以看出,當前控制單隻貨幣市場基金成為主流。自2013年正式上線以來,天弘餘額寶貨幣基金擁有了超過4億用戶,資產淨值達到近1.5兆規模,是基金成立之初的350倍,成為全球規模最大的單隻基金。這麽大規模的基金存量,猶如一隻巨型的“灰犀牛”伴隨左右,這不僅引起了監管機構和市場的擔憂,事實上,對BigTech自身的風險管理而言,也猶如存在一隻“達摩克利斯之劍”懸於頭頂。隨後,在監管趨嚴和風控管理的背景下,餘額寶經歷了多次的限額管理,從單日申購最高的25萬,逐步降低到10萬、2萬,再開始設定每日總額限額與申購時間限制。這些變化都是在規模管理上下功夫。反觀零錢通,在其微信場景導流和巨大的微信客群背後,零錢通將面臨巨大的資金注入,很快就會達到系統重要性機構或市場的特徵。

二是,如何落實支付账戶管理。根據2016年7月1日起正式施行的央行《非銀行支付機構網絡支付業務管理辦法》要求:個人支付账戶分為三類:Ⅰ類账戶餘額僅可用於消費和轉账,餘額付款交易自账戶開立起累計不超過1000元;Ⅱ類账戶餘額僅可用於消費和轉账,其所有支付账戶的餘額付款交易年累計不超過10萬元;Ⅲ類账戶年餘額可以用於消費、轉账以及購買投資理財等金融類產品,其所有支付账戶的餘額付款交易年累計不超過20萬元。同時,如果要開通Ⅲ類账戶需要通過至少5個外部管道驗證身份。所以按照規定,如果想要開通零錢通,必須得是微信支付的III類账戶,且通過至少5個的身份驗證。但從目前微信支付客群和現實情況看,達到要求的客群比例並不大,且客戶體驗和便利性受阻,這些都是擺在零錢通面前的重要難題。

三是,如何較好的開展投資者教育。根據央行11月2日發布的《中國金融穩定報告(2018)》,要求從三方面進一步完善貨幣市場基金流動性管理框架,具體包括進一步提高流動性監管要求、建立健全系統重要性貨幣市場基金評估和監管框架以及強化投資者保護,打破貨幣基金“保本保息”的非理性預期。其中,強化投資者保護和風險意識教育成為重要的一環。大家都知道,微信屬於社交軟體,其嫁接在微信端的金融產品肯定社交屬性更濃,這種金融產品粘性更強,但也面臨征信基礎不足的缺陷。同時,目前微信8億人的客群用戶,從總人數、用戶區域、風險層級等都千差萬別,這對落實KYC要求及金融消費者教育都提出了巨大的挑戰。

四是,如何進一步發揮數字科技能力。BigTech最大的優勢就在於擁有先進的現代技術和巨大的應用場景,在其幫助下,各種合作產業或機構都會被賦能。雖然目前大多數BigTech都擁有了多種金融牌照,但與金融機構相比,其金融屬性沉澱仍然不足,風險敬畏之心正在養成,因此如果進一步突出其技術,科技、數據及管道等方面的優勢,實現科技屬性成為BigTech在金融領域深耕的重要方向。對BigTech來說,與金融機構的合作才更能突出和發揮其“本源”。因此,下一步不管是零錢通還是餘額寶,都應該進一步發揮其科技能力,實現從互聯網金融到金融科技,再到數字科技賦能金融實現共贏的轉變,助力和提升金融機構服務實體經濟的能力,實現普惠金融戰略發展的巨集偉目標。

(本文作者介紹:中國社會科學院金融研究所法與金融研究室副主任,兼任中國社會科學院金融法律與金融監管研究基地秘書長。)