最近,保險行業有件大事:重疾疾病定義標準重新修訂,順利的話預計今年就會實施。內部流傳的2019年版的《重疾定義規範徵求意見稿》中,有一項變動引人關註:

新增疾病定義「惡性腫瘤(輕度)」,主要包括TNM分期為T1N0M0期或更輕分期的乳頭狀或濾泡狀甲狀腺癌,即早期甲狀腺癌。

很多人抓住了這一點,開始販賣焦慮,炒作停售。

真實情況是:早期甲狀腺癌有可能從重大疾病的列表中移除,但不是不保了,而是可能作為輕症,得不到重疾全額賠付。

早期甲狀腺癌到底算不算重疾?

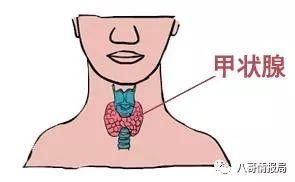

甲狀腺癌是一種高發癌症,多發於30-40周歲的女性。

根據國家癌症中心最新發布的《中國腫瘤的現狀和趨勢》,甲狀腺癌在我國女性惡性腫瘤發病率中排行第五,男性發病率從高達12.4/10萬,女性發病率高達18.99/10萬。

近年來,我國的甲狀腺癌的發病率一直呈上升趨勢,增速明顯。

雖然發病率高,但甲狀腺癌是目前所有癌症中存活率和治癒率最高的癌症。最常見的甲狀腺乳頭狀癌,患癌後5 年的生存率,可高達 95% 左右。

甲狀腺癌的治療手段一般是手術切除,然後通過藥物控制病情,定期檢查。臨床研究發現,甚至有很多人可以「帶癌生存」一輩子,生活完全不會受到影響。

早期甲狀腺癌主要包括TNM分期為T1N0M0期或更輕分期的乳頭狀或濾泡狀甲狀腺癌。TMN是一種對腫瘤分級的標準。T代表腫瘤本身的大小,N代表周邊淋巴結的轉移,M達標遠端轉移。T1N0M0則表示腫瘤小於三公分,且未侵犯至其他周邊組織。

這種情況的治療費用大概為2萬元,通常術後3個月左右就可以康復,複發概率極低,幾乎沒有致死率,在嚴重程度上和其他重疾根本無法相提並論。

《奇葩說》辯手邱晨曾在節目中分享自己治療甲狀腺癌的經歷:

我們買重疾險,最主要的作用是彌補患上重疾後給個人和家庭帶來的巨大的收入損失,保額一般都在50萬及以上。重疾列表中的疾病具有的共同特點是:治療費用貴、康復時間長、死亡率高。

而早期甲狀腺癌治療費用不貴、康復時間短、致死率幾乎是0,發病率卻非常高,治療只需2萬,每次卻要理賠幾十萬,已然成為了保險公司理賠的重災區,令保險公司和再保險公司苦不堪言。

中再壽2018年發布的《重大疾病保險深度解析》中,將甲狀腺癌列為重疾險產品當前面臨的主要挑戰。

一方面,使保險公司的理賠成本大大增加,影響了費率,另一方面,這種「用手都有可能摸出來的疾病」逆選擇風險很高,大部分健康人群要為小部分逆選擇人群分攤保費,有失公平。

所以,將「早期甲狀腺癌」從重疾列表中移除,是一件合理的事情,而且香港、台灣早就已經這麼做了。

移除早期甲狀腺癌對我們的保險有什麼影響?

目前內部流傳的只是徵求意見稿,早期甲狀腺癌這次到底會不會被剔除,還要看銀保監會最後的決定。

監管層面不僅要考慮保險公司的感受,還要考慮自媒體傳播、從業人員炒作停售所產生的社會影響,重疾定義不改變也是有可能的。

如果早期甲狀腺癌真的被移除:

已投保的保險正常理賠

現在已經投保的保險產品還會按照原來的重疾定義理賠,保險是合約行為,不會因為後來的變化影響已經生效的合約。

保費不一定會降

這次的重疾定義規範調整不止涉及到甲狀腺癌一項疾病的減少,也涉及到其他幾項疾病的增加,所以雖然這一項的理賠成本下來了,但是綜合來看保費會維持穩定。

核保可能變寬鬆

保險公司在甲狀腺癌上賠怕了,目前對甲狀腺疾病的核保尺度都收得很緊。比如,對於最常見的甲狀腺結節,有很多都是除外承保(即甲狀腺癌不賠),甚至直接拒保。控制了甲狀腺癌的理賠成本,那患病人群就更有可能標準體承保了。

甲狀腺結節和甲狀腺癌有關嗎?

甲狀腺癌的發病率高得可怕,不僅讓保險公司也讓我們自己對其他甲狀腺疾病緊張起來,其中最常見的就是甲狀腺結節。

甲狀腺結節是指甲狀腺內出現的一個或多個結構異常團塊。其實很多人都會有,根據中華醫學會公布的《中國十城市甲狀腺病流行病學調查》統計結果顯示:甲狀腺結節患病率為 18.6%,幾乎 5 個人裡就有 1 個人會被檢出甲狀腺結節。

隨著體檢的普及甲狀腺結節越來越容易被發現,但基本都是良性的,惡性的比例通常隻佔5%左右。不過就算是良性的,它在一生當中也有10%~15%癌變的可能性,因此同樣需要重視。

有了甲狀腺結節,更應該注意健康險的配置。雖然現在核保還沒放開,但也有一些比較寬鬆的保險可以選擇:

重疾險方面,瑞泰瑞盈重疾險、百年康惠保旗艦版、星悅重疾險滿足一定條件就可以標準體承保。

醫療險方面,好醫保·長期醫療,平安e生保都對甲狀腺結節十分友好。

壽險方面,華貴大麥定期壽險、瑞泰瑞和定期壽險、愛心守護神定期壽險都沒有問到甲狀腺結節,如果沒有其他問題就可以投保。

重疾的定義變得更合理了,對於整個行業的發展來說都是好事。作為保險消費者,我們要做的就是理性面對,不過度焦慮,不跟風搶購不適合自己的保險產品。

但是話說回來,不管疾病定義會不會變化,如何變化,在買保險這件事上,總是越早買越好。