公眾號已經寫過幾篇關於女性購買保險的文章,

但從來沒有做過重疾險關於「女性特定病」的測評,

今天十步就來解決這個問題。

各位男同志千萬不要覺得我偏心,

過幾天就寫個「男性特定病」測評。

身為一名女性,我有這樣一種深刻的體驗:

在許多方面我們都把自己和男性平等比較,

承擔同樣的壓力、責任,也希望收穫相應的回報。

但是在安全感方面,女性往往比男性更加需要。

不論是來自家庭的安全感、事業上的安全感,還是健康上的安全感。

但糟糕的卻是,數據顯示,

近70%的已婚女性都有不同程度的女性疾病,

宮頸癌、卵巢癌和乳腺癌的發病率逐漸攀升,

已成為都市女性健康的三大殺手,並呈現低齡化趨勢。

十步常說,買保險時不要光看疾病的數量

還要看所覆蓋的高發疾病的數量。

這個很容易理解,比如你作為一個亞洲人,

100種疾病裡面有一項是只會發生在非洲的病種,

那麼100和99對你沒有任何差別。

同樣的道理,對於女性而言,在選購保險時要更加關注常見的女性高發疾病。

比如和乳腺、宮頸、卵巢相關的疾病,就需要格外注意。

如果你需要核保類的信息,

可以仔細閱讀這篇文章《女性患有乳腺增生/結節/纖維瘤/子宮肌瘤該如何購買保險?》

裡面有關於女性易患疾病和核保情況更加詳細的介紹

今天主要是對比一下幾款產品在女性特定疾病保障方面有沒有更加突出的優勢。

下面進入正題,

入選評比的五款產品分別是:

百年康惠保旗艦版

瑞泰超級瑪麗

復星保德信星悅

瑞華康瑞保

國華紫霞保

這五款產品的特點,我來做分別闡述。

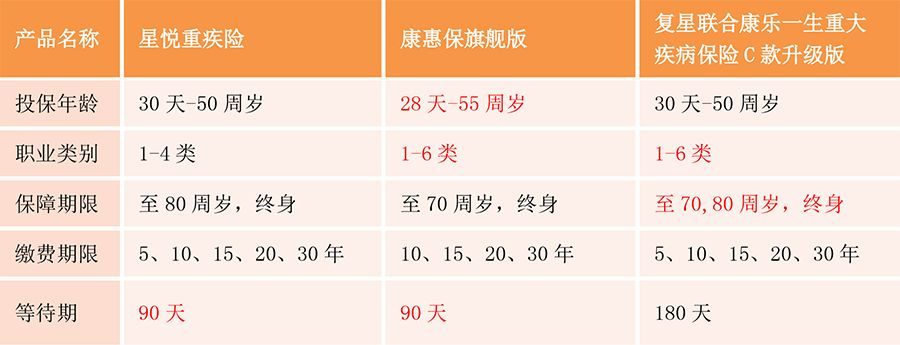

一 康惠保旗艦版康惠保旗艦版號稱「性價比最高的重疾險」,因為在同類型的產品中,確實做到了極致保費。

輕、中、重症全部包括,還可根據需要附加6種少兒、13種男性、7種女性的特定病。

上文表格中所測算的保費是附加了女性特定病後的價格。

這7種女性特定病分別是6種惡性腫瘤(乳腺、子宮頸、子宮、卵巢、輸卵管、陰道)以及系統性紅斑狼瘡。

佔比女性高發重疾如下表:

在17種女性高發重疾中,康惠保有5項是可以賠付130%的保額;

其餘都可以賠付100%的基本保額。

瑞泰超級瑪麗的特色保障是「可附加高發癌症延續賠付」

1)癌症首次確診賠付3年後,高發癌症新發、複發、轉移,持續再賠100%保額

2)非癌症重疾首次確診1 年後,新發癌症再賠100%保額

兩次癌症的間隔期僅為3年;首次非癌症,第二次為癌症的間隔期僅為1年。

除了甲狀腺癌,超級瑪麗的癌症二次賠付中,覆蓋了女性前11種高發重疾。

上文表格中測算出兩個價格,前面的是沒有附加癌症二次賠付,後面的是附加了的價格。

這款產品的費率對男性可能沒什麼競爭力,

但是對於女性群體卻是非常友好的。

同時超級瑪麗還有一個優勢,就是重疾保額會長大:

當輕症賠付一次後,主險重疾保額一次性增加30%。

值得一提的是,瑞泰的智能核保對乳腺結節患者非常友好

只要乳腺結節手術切除治癒超半年,病理為良性也無後遺症,就能標體承保。

改版後的星悅只能選擇保障至終身,自帶身故返還已交保費;

同時中症保障也是可選的

表格中的兩個價格,前者是不含中症,含特定重疾的價格;

後者是含中症,也含特定重疾的價格。

講一下星悅的特定重疾規則:

被保人<60周歲出險,額外賠付30%保額;

被保人≥60周歲出險,額外賠付100%保額。

這一設定仔細琢磨一下還是比較人性化,畢竟60歲後罹患重疾的概率會明顯大幅提升。

和康惠保旗艦版相比,星悅在女性特定病的保障上多了重大器官移植術和終末期腎病。

在女性高發重疾的覆蓋率上,則和康惠保旗艦版持平

說到康瑞保這款產品,不知道是他家最近惹到了誰,好像在被全網黑。

可是看完那些人寫的文章,才發現某些人所扒的「坑」

其實就是吹毛求疵、濫竽充數。

具體他們找出哪些坑十步就不細說了,因為根本沒必要,

沒有任何意義的事情做了不過是浪費時間,

而且瑞華最近也在積極修正條款中的「話術」

總之十步特別不希望大家帶著有色眼鏡看問題。

康瑞保有缺點,十步也會實事求是的講出來,

可以看測評《重疾賠付130%的,是康瑞保,不是康惠保》

但如果為了顯擺自己多專業而刻意尋找一些「尬黑」的點,

還不如去多讀點兒書。

扯遠了,說回正題,誰都不可否認康瑞保是一款性價比很高的產品

它雖然不包含特定病的保障,但是自帶0-40歲客戶投保,前10年發生重疾額外賠付30%的基本保額!

也就說,不論是不是特定病,只要是合約中所列的108種重疾,保單前10年都可以獲得130%的基本保額。

而且價格非常便宜,女性投保比附帶特定病責任的康惠保旗艦版還要低。

五 國華紫霞保紫霞保是國華人壽專門為女性設計的一款產品

可以附加七種女性特定疾病,額外獲得30%的基本保額。

7種特疾分別是乳腺癌、宮頸癌、子宮癌、卵巢癌、輸卵管癌、陰道癌和系統性紅斑狼瘡。

有沒有感覺似曾相識?

因為這7種特疾和康惠保旗艦版的一模一樣,

但是價格卻仍然比康惠保旗艦版貴很多,

而且缺少了中症保障、投保靈活度也不高

就算康旗加上身故責任後,費率仍然比帶身故責任的紫霞保便宜幾十塊錢

所以十步認為,紫霞保畢竟是去年五月份就上線了,即便是號稱「為女性設計」,

目前也不具有什麼突出的競爭優勢了。

最後,總結一下

如果追求保障全面:康惠保旗艦版仍然是一個不錯的選擇。

如果預算比較充足:可以選擇超級瑪麗,癌症二次賠付覆蓋度較高。

如果是甲狀腺結節患者:可以考慮星悅,結節在 1-2 級的患者,都可以標體承保,比康惠保旗艦版更寬鬆。

如果更看重年輕時的保障:瑞華康瑞保不僅費率低、而且是前10年的重疾都有30%的額外賠付。

如果各方面需求都比較均衡,唯獨看重女性特疾,十步還是更加推薦康惠保旗艦版。

TAG: |