文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 任澤平

國、地稅合並降低了制度成本,包括:降低企業納稅成本、降低國地稅之間的協調成本以提高稅收徵收效率、有利於稅收征管統一維護各地區企業的公平競爭。

新一輪財稅改革正在拉開大幕

新一輪財稅改革正在拉開大幕

近日機構改革將省級及以下國地稅機構合並,將產生深遠影響:

1、納稅人不用在地稅和國稅兩頭跑,減少企業辦稅成本,優化營商環境。從4月1日起,全國範圍內承諾清單上的辦稅事項100%實現“最多跑一次”和“全程網上辦”;從8月1日起,全國範圍內實現100%的辦稅服務廳一廳通辦所有稅收業務。

2、地方財政數據造假的可能性下降。

3、提高征管效率,避免國、地稅之間的推諉扯皮。

4、雖然稅收徵收管理權上收,但收入歸屬權未變,中央和地方的財力格局不變。

新一輪財稅改革正在拉開大幕。新預算法修訂並實施,加強財政清理整頓,問責地方政府、舉債終身負責、強化債務約束;稅制改革和稅收法定加速推進,環保稅立法實施、水資源稅試點範圍擴大、增值稅簡化稅率等級、個稅提高起徵點並增加抵扣,房地產稅立法加快、消費稅即將改革;中央地方關係重新調整,先劃分各自事權,再匹配財力、支出責任,今年在教育、醫療衛生、交通運輸、環境保護等領域將有所突破,最終建立“權責清晰、財力協調、區域均衡的中央和地方財政關係”。

一、國稅、地稅為何合並?

國地稅合並從當前形勢看是大勢所趨,主要解決以下問題:

1、納稅人在地稅和國稅兩頭跑,辦稅成本較高,國地稅合並避免了企業兩頭跑。2015年底中辦、國辦下發《深化國稅、地稅征管體制改革方案》,在理順征管職責、創新納稅服務、轉變徵收管理等方面要求各地改革,但當時的原則是“國、地稅合作不合並”。中央稅由國稅部門徵收,地方稅由地稅部門徵收,共享稅按稅種屬性和方便征管原則確定。按照有利於降低徵收成本和方便納稅的原則,國稅、地稅部門可互相委託代征有關稅收。地方層面為貫徹落實“放管服”,部分省市在納稅服務方面已有成果,比如浙江省實施“最多跑一次”改革,國地稅合署辦公,納稅人一窗可辦理國地稅業務。

2、合並可減少國、地稅兩套人馬和系統的成本。但人員分流是問題,2016年我國國、地稅務在職人員總數接近80萬人。

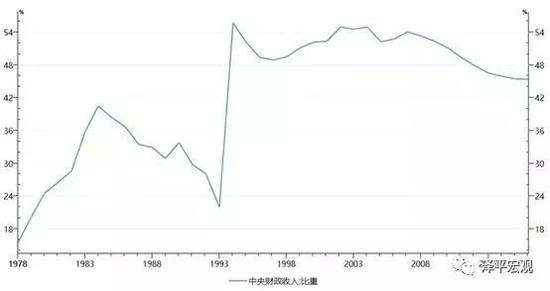

3、國、地稅兩套機構分設的歷史任務已經完成,中央財政收入佔比約45%,巨集觀調控能力增強。從歷史看,1994年國家實施分稅制改革,中央、地方政府劃分稅種,分設兩套稅務機構。其中,國稅部門為垂直管理,地稅部門在業務上受上級稅務機構指導,但人員、經費、黨建等由同級地方政府管理。分稅及兩套機構設定的目的在於確保中央的財政收入。分稅制前地方政府截留收入,通過少收稅的方式將資金留給企業,進而上繳中央的稅收減少,同時通過其他方式從企業獲得地方收入,企業和地方政府“合謀”。中央財政收入佔全國比重一路下滑到1993年的22%,中央巨集觀調控能力弱化,於是中央分設兩套機構確保中央財力,目前中央收入佔比約47%(2016年為45.4%,2017年為47%)。

朱鎔基曾在1993年全國經濟工作會議上指出,“如果稅務局不分成國家稅務局和地方稅務局,中央該收的錢是收不上來的。今年1月到9月,全國的財政收入增加11.6%,地方的財政收入增加18%,而中央的財政收入隻增加0.9%。不分開收稅,中央的稅收沒有保證”(見《朱鎔基講話實錄》(第一卷第420頁))。今時不同往日,中央財政困境和中央稅收增速較慢的問題已經解決。

圖1:國、地稅分設主要為了解決1993年之前中央財政佔比過低的問題

圖1:國、地稅分設主要為了解決1993年之前中央財政佔比過低的問題

資料來源:恆大研究院、wind。

“營改增”後地方的主體稅種營業稅沒了,地稅局系統釋放出了大量的人力物力;新增企業的企業所得稅都歸屬國稅局徵收,國稅局徵收增值稅、消費稅和企業所得稅這3個最重要的稅種。在當前互聯網和大數據的支持下,系統能夠自動根據共享稅的中央、地方比例劃分為中央和地方收入,地稅部門存在的必要性下降。

二、國稅、地稅合並的影響?

國、地稅合並降低了制度成本,包括:降低企業納稅成本、降低國地稅之間的協調成本以提高稅收徵收效率、有利於稅收征管統一維護各地區企業的公平競爭。稅權包括稅收立法權、徵收管理權和收入歸屬權,國地稅合並並未改變中央與地方的分級財政關係和財力格局。十九屆三中全會通過的《中共中央關於深化黨和國家機構改革的決定》明確“加強和優化政府財稅職能,進一步理順統一稅制和分級財政的關係,夯實國家治理的重要基礎。”國地稅合並後,事實上有利於統一稅制的執行,同時保持當前的分級財政關係。

1、從納稅人的角度,極大減少企業的辦稅成本,這屬於優化營商環境的重要舉措。國家稅務總局局長王軍在“部長通道”表示:從4月1日起,全國範圍內承諾清單上的辦稅事項100%實現“最多跑一次”和“全程網上辦”;從8月1日起,全國範圍內實現100%的辦稅服務廳一廳通辦所有稅收業務,更好地為納稅人服好務、增強納稅人獲得感。

2、 地方財政數據造假的可能性下降。以前,地方稅務局僅僅在業務上歸屬國家稅務總局指導,但人事等由同級政府決定,所以地方政府為了政績的需要,既有對地稅、非稅收入造假的動機,又有可能。當國地稅合並後,征稅權一定程度上收,財政稅收數據造假的難度提高。去年爆出的內蒙、遼寧財政造假問題,一方面是政績考核,另一方面與地方政府對地稅部門的控制權有關。

3、 提高征管效率,避免國、地稅之間的推諉扯皮,同時促進稅收征管的全國統一性,平衡地區差異性。國、地稅兩套機構和系統,相互扯皮,協調成本高,“各人隻掃門前雪,莫管他人瓦上霜”。地方政府為招商引資,提供優惠政策,在地稅的執行上有較大差異,有松有緊,甚至“惡性競爭”,從全國看並未真正做到稅制統一。不同地區的企業稅收成本不一樣,不利於公平競爭。

4、 稅收徵收管理權上收,但收入歸屬權未改變,中央和地方的財力格局並未發生改變。變化的只是征稅權上收和征稅機構,而非中央與地方的財力格局,地方政府的財力通過共享稅比例向地方傾斜(增值稅地方分享比例從25%提高到50%)而得到保證,確保事權和支出責任相匹配。財政事權,就是指一級政府應當承擔的、運用財政資金提供基本公共服務的職責和任務。支出責任,就是指政府履行財政事權的支出義務和保障,即“乾多少事,給多少錢。”

(本文作者介紹:恆大集團首席經濟學家,恆大經濟研究院院長。曾擔任國務院發展研究中心巨集觀部研究室副主任、國泰君安證券研究所董事總經理、首席巨集觀分析師。)