序言

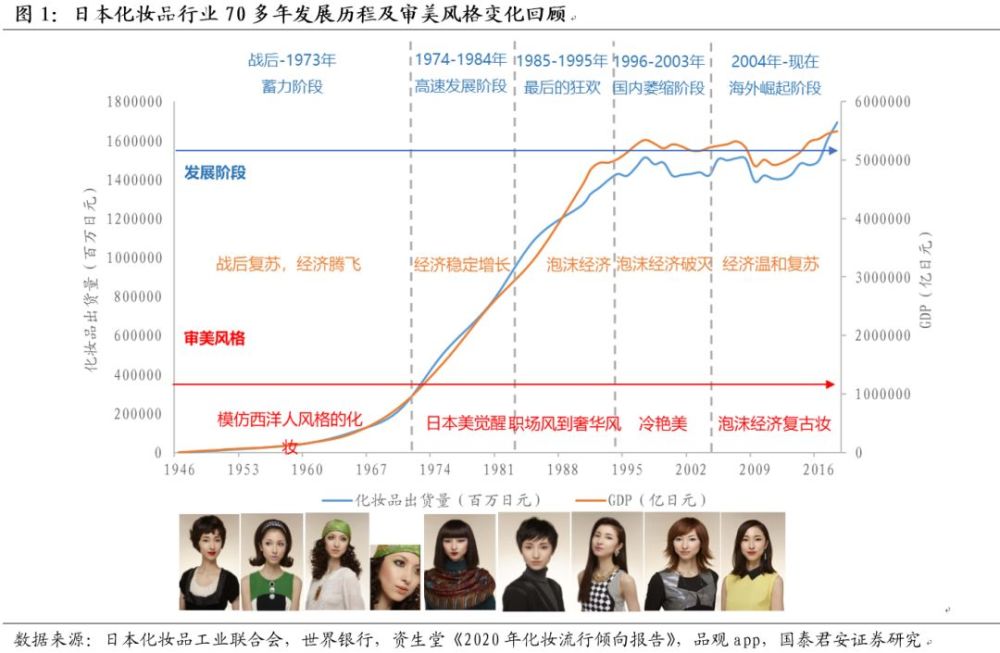

不同於大多數日本化妝品行業研究,本文分四個階段回顧了1946年-2018年日本化妝品行業70多年的發展歷程,並對比中日人均GDP水準、家庭收入和消費支出、化妝品行業增速等指標,提出當前中國化妝品行業類似於日本1974-1984年的黃金十年,是產業和巨頭崛起的關鍵時刻。

日本化妝品行業崛起於1974-1994年,經濟人口增長和文化審美變遷是主要推動力,龍頭企業品牌培育能力和研發能力突出:1)戰後二三十年間:日本國民經濟騰飛,1960-1973年人均GDP複合增速高達18%,化妝品行業年均複合增速高達27%,本土品牌加速設立。由於當時日本社會以趕超歐美為發展目標,女性妝容以模仿西洋人化妝為主;2)1974-1984年:日本經濟進入平穩增長期,人均GDP複合增速8%,家庭收入和消費支出複合增速也達7%。化妝品行業迎來黃金十年,出貨額翻番至首次突破1兆日元。隨著1968年底日本躍居世界第二大經濟強國,日本的文化自信崛起,以動漫為代表的本土文化產業在70年代進入繁榮階段,日本美開始覺醒。本土品牌與外資品牌共享了日本化妝品行業高速增長的黃金十年,1985年資生堂營收已達246億元人民幣,基本奠定了行業巨頭的地位;3)1985-1995年:日本泡沫經濟時代,人均GDP複合增速高達14%,但是受滲透率較高和人口增長放緩的影響,化妝品行業出貨額複合增速降至3%。在股市、房價暴漲帶來的財富效應下,社會審美轉向奢華風,高端品牌加速設立,資生堂旗下CPB、IPSA等高端品牌都誕生於這一時期;4)1996-2003年:日本泡沫經濟破滅,經濟持續低迷,再加上人口負增長和老齡化,本土化妝品市場出現萎縮,複合增速轉負為-1%,化妝品巨頭重新發力大眾品牌,資生堂旗下知名平價品牌安熱沙、Za、水之印等均創立於這一時期。同時,日本化妝品巨頭紛紛加大在海外市場的布局,建立海外生產基地、並購海外美妝品牌等;5)2004年-現在:以東南亞為代表的海外市場崛起,2004-2018年日本化妝品出口額增長了6.6倍,帶動化妝品產業復甦,2018年高絲和資生堂的海外營收佔比分別為46%和28%。日本化妝品龍頭研發能力突出,資生堂在化妝品行業權威IFSCC大會獲獎26次遠超競爭對手,高絲獲得了日本化妝品行業目前唯一的質量管理最高獎項“戴明獎”。

中國化妝品行業發展階段類似日本1974-1984年,本土品牌迎來發展機遇。我們將中國2013-2018年的主要指標與日本進行了全方位比較:正如日本經歷了1948-1973年戰後經濟的高速增長,1974年日本政府開始加大財政刺激、促進經濟向高新技術產業轉型,此後十年日本的人均GDP年化增速為8%,家庭實際收入和消費支出也維持了10年7%的複合增速。隨著經濟實力和居民收入的持續提升,1974-1984年日本化妝品行業出貨額從5132億日元增長到1.1兆日元,年化增速8%。同時1974年前後日本社會文化和審美開始發生明顯轉變,日本美覺醒、動漫等文化產業崛起,為日本化妝品巨頭的崛起創造了機遇。我國在經歷改革開放帶來的近40年高速增長期以後,2014年經濟增速也開始進入換擋期,2018年我國人均GDP為9781美元,基本接近日本1980年的水準,2013-2018年人均實際可支配收入和消費性支出年化增速為6%和5%,化妝品行業年化增速8.6%,也基本接近日本1974-1984年的水準。2010年前後以小米為代表的國產智能手機興起,2015年李寧通過轉型升級重獲新生,2018年《創造101》和《偶像練習生》將國內造星運動推上新高潮,國潮之風愈發強勁,民族文化和自信崛起,疊加近年來化妝品企業全面加速資本化提升品牌影響力和綜合實力,本土品牌迎來崛起的黃金時代。

投資要點

投資建議:參考日本發展經驗,中國正處於經濟和收入增長驅動的化妝品行業成長期,滲透率提升和升級趨勢明顯。儘管面臨國際巨頭的激烈競爭,但民族自信正在逐步增強,本土化妝品集團資本化加快、綜合實力提升將為行業崛起創造機遇,估值仍有提升空間,建議增持:珀萊雅、丸美股份、上海家化。

日本化妝品行業崛起於1974-1995年,經濟人口增長和文化自信崛起是主要推動力。1974-1984年是日本化妝品行業的關鍵轉折點:市場快速增長、文化自信崛起,以動漫為代表的本土文化產業進入成熟和繁榮階段,女性妝容從模仿歐美轉向發掘日本美,本土巨頭乘勢崛起,1985年資生堂營收已達246億元人民幣,基本奠定了行業巨頭的地位。1985-1995年泡沫經濟,社會消費欲望空前旺盛,本土高端品牌加速設立並大獲成功,資生堂營收達到474億元人民幣。

資生堂和高絲等龍頭企業的成功源於強大的品牌培育整合能力、研發創新能力,持續享有估值溢價。不同於歐美巨頭,日本化妝品巨頭堅持優勢品類自我培育品牌,非優勢品類外延增強的方式擴大產品線和品牌矩陣。資生堂40個品牌中有30個是自我孵化的,高絲37個品牌中有20個是自我孵化的, 2014年高絲收購美國彩妝品牌Tarte 93.5%的股權,Tarte2015-2018年營收CAGR高達73.4%,整合能力出眾。資生堂和高絲創始人都具備化學或藥學背景,資生堂在化妝品行業權威IFSCC大會獲獎26次遠超競爭對手,高絲獲得了日本化妝品行業的目前唯一的質量管理最高獎項“戴明獎”,研發能力突出。2015-2018年資生堂利潤複合增速為22%,而PE估值中樞為44倍;高絲2013-2018年利潤複合增速為27%,而PE估值中樞為34倍。

中國化妝品行業當前發展階段類似日本1974-1984年,民族自信崛起和資本化提速有望成為本土品牌發展契機。2013-2018年中國化妝品市場規模從2723億元增長至4105億元,年複合增速8.6%,2017年以來增速更是超過10%,與日本化妝品行業1974-1984年的高速發展期相似。日本1968年成為彼時世界第二大經濟體,1974年前後社會審美發生明顯轉變,中國2010年成為世界第二大經濟體,目前人們正在逐步走出對歐美品牌的盲目崇拜,尤其在家電、手機等領域趨勢明顯,未來民族自信崛起有望驅動社會審美變遷,疊加近年來化妝品企業全面加速資本化提升品牌影響力和綜合實力,本土品牌迎來崛起的黃金時代。

風險提示:市場競爭加劇,經濟下滑抑製可選消費,產品質量問題等。

以下為報告和圖表節選,如需完整報告請聯繫國君零售團隊

1. 日本化妝品百年征程,1974-1984年最具借鑒意義

日本化妝品行業歷史悠久,眾多百年企業根基穩固。19世紀末-20世紀初是日本化妝品品牌的集中創立期,歷史最悠久的資生堂集團創立於1872年,比1907年成立的歐萊雅和1953年成立的雅詩蘭黛還要早幾十年,花王、嘉寶娜等知名日本化妝品企業也創立於19世紀末,20世紀初如今大名鼎鼎的POLA、高絲等企業也紛紛創立。長達百年的歷史積澱為日本造就了眾多底蘊深厚、實力強勁的化妝品企業,並逐步向規模化、集團化方向發展,截至2018年花王、資生堂、高絲、POLA四家企業的營收均超過100億元人民幣。

戰後-1973年:憧憬西洋文化,經濟崛起為行業爆發蓄力

戰後日本經濟快速復甦,於20世紀60年代末成為世界第二大經濟體。1945年第二次世界大戰結束後,在日本政府一系列卓有成效的政策推廣和美國的大力扶持下,日本在政治、經濟、教育等多個方面實施了民主化改革。1945-1955年,日本經歷了戰後十年的經濟復甦期,並於1956年開始進入高速增長期,1956-1973年日本GDP年均實際增速高達9.3%, 1968年日本一舉超越德國成為當時僅次於美國的世界第二大經濟體。

經濟增長推動日本消費市場爆發,這一時期日本社會文化深受西洋文化的影響。在經濟持續高速增長的大背景下,日本國民收入和消費水準也有了巨大的進步,1948年-1973年日本家庭實際收入從10128日元增長至165860日元(1.09萬元),消費支出從8780日元增長至150935日元(9947元)。消費結構也有明顯的升級趨勢,1950-1973年,食品消費佔比從71.78%下降至30.10%,家電、汽車等現代消費品需求旺盛,除食品、住房水電、服裝類的以外消費佔比從20.73%提升至44.5%。彼時歐美經濟發展水準顯著領先於日本,日本政府一直以趕超歐美為經濟發展的目標,因此日本社會深受西洋文化影響。美國大眾傳媒尤其是雜誌和電影對日本社會審美及化妝品行業的發展產生了深遠影響,粉餅從美國傳入日本,化妝品的流行趨勢從底妝轉向眼睛、嘴巴、眉毛等。根據《2020年化妝流行傾向報告》,這一時期日本女性的妝容風格受歐美審美和文化潮流主導,20世紀50年代,日本女性較為推崇美國式和赫本式的妝容;60年代日本女性的化妝則有模仿西方人面容的趨勢;70年代前期西方嬉皮士文化的傳入也使得日本出現了民族嬉皮士妝容,二三十年間日本人的妝容風格始終緊隨西洋文化走向。

1974-1984年:民族自信崛起,日本化妝品巨頭乘勢而起

1974-1984年是日本經濟的穩定增長和轉型升級時期,國民收入快速增長拉動消費增長。受世界石油危機的影響,1974年日本經濟陷入二戰以後的首次負增長,但隨後日本加大財政刺激、促進經濟向高新技術產業轉型,很快實現了經濟復甦,1974-1984年日本GDP年均實際增速為3.1%。儘管經濟增速有所放緩,但是20世紀70年代以來春鬥運動一直著眼於提高國民的實際工資,將通脹等因素納入提高工資標準的考量中,因此日本家庭的實際收入年平均增速仍然高達8%,家庭消費年平均增速為7%,居民收入的持續增長拉動了居民消費的增長。

消費結構升級推動化妝品行業高速發展,1985年日本化妝品行業出貨額達1.1兆日元。1956-1973年經濟高速增長對消費帶來的拉動主要體現在居民的基本物質需求得到了滿足,而1974-1985年期間家庭收入持續增長驅動的消費結構開始轉型升級,體現為交通通信、教育、娛樂、其他等更高層次的消費需求佔比極速提升。而化妝品消費正是經濟發展到一定階段,人們滿足馬斯洛基本需求後,開始追求美麗而產生的需求。1974-1984年,日本食品消費佔比繼續下降了4.8個pct,教育、娛樂和其他消費佔比分別提升了1.6/0.3/1.8個pct。與此同時化妝品出貨額達到1.1兆日元,10年複合增速7.9%。

20世紀70年代後期,日本民族自信強勢崛起,日本人的消費觀念和社會審美都發生了明顯轉變。這一時期日本民眾逐步擺脫對歐美文化的崇拜,民族自信開始崛起,最典型的代表是20世紀70年代,以日本動漫為代表的本土文化產業經過前期的探索和發展逐步進入成熟和繁榮階段。在日本成為世界第二大經濟強國大約10年以後,日本人開始逐漸擺脫西化的審美風格,女性妝容開始流行日本美,到20世紀80年代,日本職場女性逐漸增多,女性妝容開始轉向簡約恬淡職場風更加彰顯獨有的日式氣質。

1985-1995年:泡沫經濟時期,本土市場最後的狂歡

1985 -1995年,日本泡沫經濟時期,高端消費迅速增長,日本女性妝容流行奢華風。1985年廣場協議的簽署導致日元迅速升值,日本央行采取降息措施對衝日元升值對出口的影響,日本國內由此興起了投機熱潮,大量資金湧向房地產市場和股票市場,股價、地價飛漲,1985-1989年,日經指數漲幅達2.4倍,平均每年上漲60%,1985-1995年日本地價指數整體持續上漲,達到歷史最高峰。受資產升值和日元升值等因素影響,日本國民消費熱情空前高漲,開始在全世界範圍內搶購奢侈品。對於汽車、家電、服裝等消費,人們不再追求性價比,而是追求高檔奢華。在這樣的背景下,日本女性的妝容也開始轉向奢華小姐風。

日本家庭收入和消費支出繼續增長,本土化妝品市場迎來最後的狂歡。1985年-1995年期間,日本家庭收入和消費支出繼續增長了28%和21%,日本化妝品出貨額在這10年間增長了40%左右,領先於總體消費增速,但是與上一個10年的翻倍增長相比,增速有所放緩,本土化妝品市場在最後的狂歡之中逐漸趨於飽和。

1996-2003年:經濟低迷,人口減少,本土市場逐漸萎縮

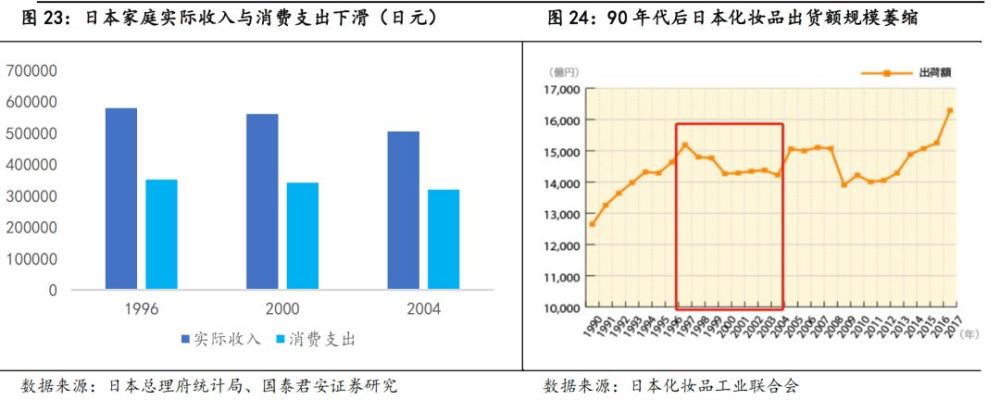

經濟形勢低迷,人口減少,老齡化加劇。泡沫經濟後期,日本政府重新采取緊縮政策,促使泡沫經濟破裂,日本進入“失去的20年”,經濟增速普遍低於2%,部分年份甚至出現負增長。這一時期,日本人口也開始負增長,總人口規模逐漸萎縮,65歲以上人口比重從1995年的14.60%上升至2005年的20.20%,人口老齡化趨勢不斷加劇。

經濟低迷導致日本消費萎縮,理性化、本土化消費觀念逐漸回歸,化妝品出貨額萎縮。受泡沫經濟破滅的影響,1996-2004年間日本家庭實際收入從579461日元下滑至504669日元,消費支出也隨之從351755日元下滑至320063日元。受到宏觀經濟形勢萎靡、居民消費支出減少的影響,日本化妝品市場也出現了規模萎縮,1997年-2004年化妝品出貨額總體持續下滑,2004年出貨額已經下滑至14300億日元左右的水準。泡沫經濟破裂後,日本國民的消費觀念也開始回歸理性,重新追求性價比、追求樸實無華。

2004年-現在:海外需求崛起,國際化驅動行業再繁榮

日本經濟增長溫和復甦,人口老齡化進一步加劇。2003年以來,日本經濟呈現溫和復甦的趨勢,增持維持在1.5%上下,除2008年受世界金融危機的影響,GDP出現大幅下滑以後,此後又逐步回升至1.5%左右的增速。與此同時,日本社會老齡化問題持續加劇,65歲以上人口佔比於2005年突破20%,預計將在2020-2025年間突破30%。

以亞太地區為主導的化妝品海外需求崛起,日本化妝品出口額飛速增長。根據日本財務省的貿易統計,2004-2018年日本化妝品出口額從816.1億日元波動增長至5460.4億日元,增長了6.6倍,除全球金融危機時期以外基本保持增長趨勢。2015年以來,日本化妝品出口額增速更是大幅提升至20%以上。從化妝品出口額的地區分布來看,中國大陸、香港、台灣及韓國等亞太地區為日本化妝品主要出口地區,其中中國大陸和香港地區份額最高。由於香港地區、台灣地區和韓國都是中國消費者境外遊和代購的熱門目的地,因此中國消費者的需求對日本化妝品出口的推動作用不容小覷。

日本品牌通過收購海外品牌等方式提高國際化水準,拓展國際市場。資生堂與高絲分別收購NARS和TARTE,在豐富產品品類的同時打開了歐美市場的大門,增強自身競爭力。在海外需求崛起、國際化水準提升的驅動下,日本化妝品行業迎來了新的增長。2003-2018年,日本化妝品出貨額整體呈現增長態勢,從14377.27億日元波動增長至16941.50億日元,僅在金融危機期間有所下滑,2009年以來增長勢頭持續向好,隨著日本經濟溫和復甦,日本女性妝容又出現了高調公主風和泡沫經濟複古妝等潮流。

2.資生堂:歷史底蘊深厚,創新與變革造就國際巨頭

資生堂發展大致可以劃分為5個階段,創立摸索-蟄伏積累-快速擴張-變革發展-轉型複興。創業之初到1926年為創業摸索期,公司由藥店成功向化妝品企業轉型;1927-1948年為蟄伏積累期,受戰爭的影響,日本整體經濟發展緩慢,但在此期間公司設立了連鎖店制度、培養資生堂小姐、成立花椿會等奠定了資生堂的歷史底蘊與根基;1949-1986年為快速擴張期,經濟高速增長拉動國內需求爆發,資生堂業務快速發展,成長為日本國內領先的化妝品集團,同時開始嘗試布局海外業務,在美洲、歐洲、亞洲、澳洲先後設立子公司,為日後進一步國際化擴張打下基礎;1987-2013年為變革發展期,1987年“去庫存、整治大企業病、新三年計劃”的經營改革是資生堂由粗放式管理走向精細化管理的重要轉折點,同時,日本受泡沫經濟破滅影響經濟長期低迷,加之人口萎縮、單身少子化、老齡化等人口變化,本土化妝品市場趨於飽和,增長乏力。國內市場的疲軟促使資生堂進行了一系列內部改革,戰略重點向國際市場轉移,加速全球並購,並加大對中國、泰國等新興高增長市場的布局,該時期內資生堂國際業務收入佔比不斷提升,由90年代初僅5%左右增長至2013年的45%,但由於日本國內市場銷售額萎縮,2000-2013年收入複合增長率為-2.3%,因此整體業績表現一般;2014年至今為轉型複興期,2014年,曾在可口可樂、花旗銀行等歐美公司長期任職的魚谷雅彥臨危受命,開始推行中長期戰略“VISION 2020”,戰略分為“2015-2017年:重建業務基礎;2018-2020年:加速成長”兩個階段,從品牌矩陣、行銷研發、組織結構、海外市場等多方面發力優化,成效顯著。例如,聚焦自有優勢品牌,並通過收購擴充品類、每年投入近千億日元於行銷與研發、放棄原先日本單中心的組織結構、為海外市場設立針對性發展計劃等,成功將資生堂再次帶回高速增長的軌道:2014-2018年公司營業收入、淨利潤複合增長率分別達到9.5%和23.8%。回顧資生堂百年發展歷程,我們認為其成功背後主要有四大核心驅動力:品牌塑造、研發創新、渠道管控和組織變革。

創立初期,資生堂只有Shiseido、水之密語、SENKA、Uno4個品牌,目前,集團已擁有超過40個子品牌,其中有30個是公司自我孵化的品牌,4個是代理經營(香水品類)的品牌,僅Nars、BareMinerals、LuaraMercier、三宅一生等7個品牌通過外延收購取得,對比歐美化妝品巨頭:雅詩蘭黛擁有31個子品牌,僅7個為自主培育品牌,14個為收購品牌,10個為代理品牌;歐萊雅擁有36個子品牌,除巴黎歐萊雅以外幾乎都是收購品牌,自1967年至今共累計收購超過35個品牌。

海外市場大獲成功,中國、美國、歐洲為主要海外市場。資生堂1931年開始向海外出售商品,先後進入中國台灣、美國、意大利、泰國、法國、德國、中國大陸等地,但由於早期日本國內市場繁榮,海外市場並沒有成為發展重點,直到1992年海外收入佔比僅為6.4%。1990年代以來,由於日本國內市場消費需求萎縮,公司加速海外市場擴張,尤其重視中國市場布局,先後推出中國地區特供品牌歐泊萊、悠萊、泊美,海外收入佔比也呈逐年穩步提升的趨勢(2016年有所下降是該年收入分類改變,專業產品、旅遊零售業單獨核算所致),2018年海外收入佔比達46%,高於其他日本品牌。目前,公司在全球近120個國家和地區銷售商品,前三大市場為日本、中國和美國,2018年收入佔比分別為41.5%、17.4%和12%,除此以外,受赴日旅遊熱的拉動,旅遊零售業務收入佔比也達到8%。中國地區與旅遊零售業務2018年收入增速分別為32.3%和35.4%,保持強勁增長。

費用結構持續改善,管理費用控制成效顯著。資生堂淨利率低於可比公司的主要原因是其人員薪酬及其他管理費用率相對較高,管理費用率有待改善,但與可比公司相比其行銷費用率偏低。2014年以來為搶佔市場,促進銷售增長,公司增加了市場行銷投入,2015年-2017年累計投入1000億日元行銷費用,預計2018-2020年還將繼續投入1200億日元行銷費用。與此同時,公司優化管理費用,尤其是人工薪酬及其他管理費用率持續降低,未來盈利能力有望進一步改善。

業績是股價上漲的主要驅動力,持續享有估值溢價。2000年以來,資生堂股價表現優於日經指數,尤其是2014年以後,公司業績的大幅改善推動了股價的持續顯著上漲。從估值倍數來看,資生堂自2015年起 PE估值不斷提升且持續享有估值溢價,2015-2018年公司營收和利潤年均增速為12.1%和22.2%,而同一時期公司的PE估值中樞為44X。

3.高絲:品牌培育整合能力凸出,品質高絲走向全球

高絲創立於1946年,起初只是化妝品經銷公司,以美發用品起家,1948年起開始發展自有品牌。隨後公司不斷加強產品研發和品牌培育能力,成功打造了高絲、黛珂、雪肌精等知名品牌,躋身日本三大化妝品公司之一,獲得了日本化妝品行業的第一也是目前唯一的質量管理最高獎項“戴明獎”,以質量著稱於日本,被稱為"品質的高絲"。

公司產品線清晰,定位中高端。高絲集團旗下共運營近40個品牌,覆蓋護膚、彩妝、個人護理等多個子領域,定位以中高端為主,黛珂和奧爾濱是公司旗下最知名的高端品牌,中檔品牌如雪肌精也深受消費者喜愛。

授權開發、外延收購、合資設立促使企業做大做強。高絲將旗下品牌分為高絲品牌與獨立品牌,部分獨立品牌為授權開發、外延收購、合資設立而來,其中較為特殊的是高絲的授權開發模式。以JILL STUART為例,該品牌本來是一個高級時裝品牌,與高絲合作後開發出化妝品業務,高絲擁有JILL STUART化妝品在全球的經營權,類似的還有安娜蘇、Paul & Joe、Elegance等。需要特別說明的是,授權開發模式下,授權品牌的化妝品業務,從研發、生產到銷售,均由高絲全流程負責,這是其品牌戰略中的與眾不同之處,也體現了公司的研發和銷售實力。除了授權經營外,高絲也通過收購Dr. Phil Naturnt、TARTE,合資設立IMPREA等,不斷豐富產品線和品牌矩陣,提高市場佔有率、擴展全球市場,鞏固公司在化妝品領域的優勢地位。以被收購美國彩妝品牌TARTE為例,2014年高絲以1.35億美元收購美國化妝品牌Tarte 93.5%的股權,Tarte 2015年後銷售收入增長迅猛,2015-2018年營收CAGR達到73.4%。

4.日本化妝品行業對中國的啟示

中國化妝品市場高速增長,與1974-1984年日本化妝品行業類似。2013-2018年中國化妝品行業高速發展,從2723億元增長至4105億元,年複合增長率8.6%,2017年以來行業年增長率更是超過10%,與日本化妝品行業1974-1984年的高速發展時期非常相似。

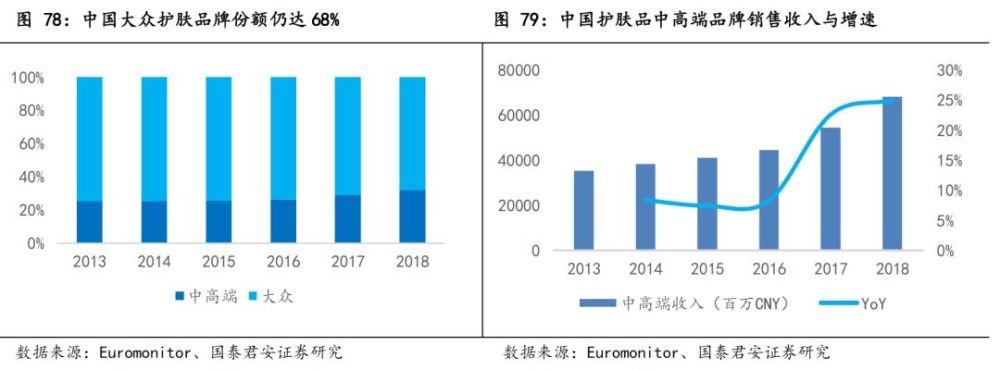

中國護膚品市場大眾品牌佔據主流,但消費升級趨勢明顯。日本護膚品市場大眾品牌和中高端品牌份額佔比分別為48%比52%,中高端市場略大於大眾市場,並且中高端市場和大眾市場的年增長率都降至5%以下,市場趨於成熟。而中國護膚品市場大眾品牌市場份額68%佔顯著優勢,中高端品牌發力較晚但增長更快,2013-2018年,中高端品牌銷售額從352億元增長至679億元,年複合增速14%,消費升級趨勢明顯。

5.投資建議

投資建議:參考日本化妝品行業發展經驗,中國正處於經濟和收入增長驅動的化妝品行業成長期,滲透率提升和升級趨勢明顯。儘管面臨國際巨頭的激烈競爭,但民族自信正在逐步增強,本土化妝品集團資本化加快、綜合實力提升將為行業崛起創造機遇,估值仍有提升空間,建議增持:珀萊雅、丸美股份、上海家化。

6.風險提示

1、經濟增速下滑抑製可選消費;

2、行業競爭加劇;

3、國際品牌增長過快搶佔市場份額;

4、公司出現產品質量問題影響品牌形象等。