文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 任澤平 熊柴 白學松 於嘉俊

導讀

現代經濟,人口不是負擔,而是經濟社會活力的源泉,是創新創業的基礎,人口遷移帶來的居住需求是房地產發展的根基。

我們曾提出業內經典分析框架:“房地產長期看人口、中期看土地、短期看金融”(參考專著《房地產周期》《全球房地產》)。長期倡導“城市群”模式,尊重人口遷移聚集的基本規律和趨勢。在近年大力呼籲“盡快全面放開生育以應對老齡化少子化挑戰”。

改革開放以來,中國人口遷移經歷了從“孔雀東南飛”到2010年後的回流中西部,再到近年的粵浙人口再集聚和回流中西部並存。從城市層面看,近年向粵浙集聚的人口主要在大都市圈,而回流中西部的人口也主要是向大城市集聚。

中國已經進入都市圈城市群時代!

風險提示:官方非普查年份常住人口統計存在偏差;部分地區數據缺失等。

正文

1 中國人口大遷移的新趨勢

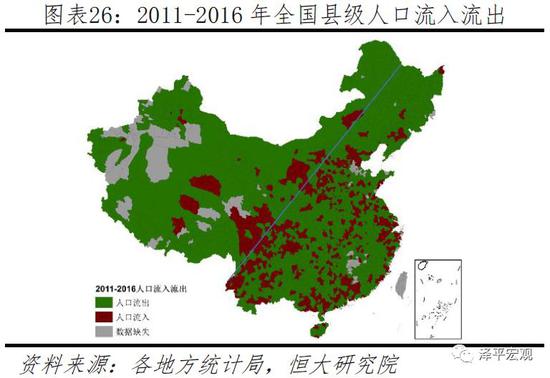

1.1 省級:粵浙人口再集聚與渝皖川回流並存

改革開放以來,中國的跨省人口遷移經歷從“孔雀東南飛”到回流中西部,再到近年粵浙人口再集聚和回流中西部並存三個階段。從常住人口變化看,2001-2010年、2011-2015年、2016-2019年,粵、浙常住人口年均增加分別為179、82、168萬和85、18、78萬,而江蘇三個時期分別為54、21、23萬;皖、川、桂、豫、渝、黔、鄂等中西部省份由2001-2010年的年均負增長轉為2011年後的正增長;東北三省由2001-2010年的年均正增長轉為2011-2015年的負增長,近4年減幅擴大。

從剔除自然增長因素之後的人口遷移看:

近4年廣東、浙江年均人口淨流入分別由2011-2015年的14、-7萬大幅回升至2016-2019年的76、46萬,呈現明顯的人口再集聚趨勢;

上海、北京因近年嚴控人口規模,均由人口淨流入轉變為淨流出;

山東近年經濟轉型落後,年均人口淨流出規模較2011-2015年繼續擴大;

中部省份除安徽由年均淨流出轉為淨流入外,其余各省均為持續淨流出狀態;

重慶、四川、陝西近年人口持續回流,其中重慶、四川近4年年均人口淨流入規模在10萬以上;

東北三省經濟持續低迷,人口淨流出規模持續擴大,遼寧由2001-2010年年均人口淨流入14萬下滑至2011-2015年的2.3萬,近4年年均淨流出5萬。

1.2 城市:深圳、廣州、杭州、長沙年均淨流入超20萬

人口持續向少數核心城市集聚;近4年深圳、廣州、杭州、長沙4市年均淨流入超20萬,北京年均淨流出超10萬。2001-2010年、2011-2015年、2016-2019年,全國337個地級及以上部門中,人口淨流入的分別有155(1市數據缺失)、133(8市數據缺失)、126個(8市數據缺失),人口淨流入城市數量佔比分別為46.1%、40.4%、38.3%;三個時期人口淨流出城市數量分別為181、196、203個,佔比分別為53.9%、59.6%、61.7%。

具體來看,深、廣、杭三城以活躍的新經濟產業和較為寬鬆的人才政策吸引人口大規模流入,三城近4年常住人口年均淨流入分別達28、28、27萬,較2011-2015年均有大幅增長。長沙、寧波、西安、成都、鄭州、重慶近4年常住人口年均淨流入規模均在10萬以上;這幾個城市均為所在都市圈核心城市,近年城市發展較為快速、“搶人”力度較大。

從全域層面看,近4年一、二線城市人口年均增速為1.33%、0.69%,人口持續流入但增速放緩;三、四線城市人口年均增速為0.38%、0.34%,人口持續流出。根據GDP、城鎮居民人均可支配收入、以及城市政治地位等,我們將337個地級及以上部門劃分為一、二、三、四線城市。總體來看,2000-2019年一線、二線城市人口佔比分別由3.7%、17.3%增至5.3%、20.6%,三、四線城市則由30.9%、43.5%降至30.5%、40.5%。從趨勢看,2001-2010年、2011-2015年、2016-2019年,一線城市人口年均增速分別為3.42%、1.49%、1.33%,二線城市分別為1.81%、1.00%、0.69%,均遠高於全國人口平均增速的0.57%、0.50%、0.46%。一、二線城市人口保持集聚,但增速持續放緩。上述三個時期,三線城市人口年均增速分別為0.52%、0.40%、0.38%,略低於全國平均增速;四線城市僅分別為0.15%、0.36%、0.34%,明顯低於全國平均水準,表明三、四線城市人口仍持續流出。

1.3 都市圈城市群:珠三角、長三角城市群年均淨流入超60萬

近4年廣佛肇、杭州、上海、深莞惠等10個都市圈年均淨流入人口規模超10萬;人口淨流出都市圈增至10個,京滬都市圈人口向周邊疏解。2000-2019年,33個都市圈土地面積僅佔全國16.2%,其常住人口合計佔比由47.8%提升至51.7%、GDP合計佔比由63.2%提升至65.7%,人口、經濟進一步向都市圈集聚;2001-2010年、2011-2015年、2016-2019年人口淨流出的都市圈分別有6、9、10個,近4年人口流出都市圈主要分布在東北、山東半島、京津冀等地區。具體看,近4年人口年均淨流入超10萬的都市圈有10個,其中廣佛肇、杭州、上海、深莞惠、長株潭5個都市圈年均淨流入規模超20萬,寧波、重慶、西安、成都、鄭州5個都市圈年均淨流入規模在10-20萬之間。從都市圈內部看,近4年核心城市、周邊城市人口均為淨流出的有哈爾濱、長吉、烏魯木齊都市圈,核心城市人口淨流入但都市圈整體淨流出的有濟南、南昌、石家莊、青島等7個都市圈,反映這些都市圈的核心城市人口吸引力不足,周邊城市人口主要向都市圈外流出。此外,近年京滬大力控人,核心城市人口淨流出、周邊城市淨流入;其中上海都市圈近4年核心城市年均人口淨流出0.6萬,但周邊城市年均淨流入規模達26萬。

近4年珠三角、長三角城市群年均淨流入超60萬,山東半島、中原、哈長、京津冀、海峽西岸5個城市群年均人口淨流出超10萬。中國“十三五”規劃提出建設長三角、珠三角、京津冀、山東半島等19個城市群。總體上看,人口、經濟已高度集中於19個城市群,近年愈發向核心城市群集聚。2000-2019年,全國19個城市群土地面積佔全國38.5%,其常住人口佔比由82.7%提升至85.3%,GDP合計佔比由88.4%提升至90.7%。除2011-2015年、2016-2019年天山北坡城市群數據缺失外,2001-2010年、2011-2015年、2016-2019年人口淨流出的城市群分別有5、8、7個。具體看,全國經濟最活躍的長三角、珠三角城市群土地面積僅佔全國2.9%,2000-2019年常住人口合計佔比由13.9%提升至16.4%,GDP合計佔比由26.8%提升至29.4%;近4年珠三角、長三角城市群年均人口淨流入分別為66、62萬,較2011-2015年的3、15萬大幅擴大。在重慶、成都都市圈引領下,西部的成渝城市群由2001-2010年的年均淨流出63萬變為2011-2015年年均淨流入19萬,2016-2019年年均淨流入擴大至27萬。東北、山東、中原等區域近年面臨產業結構單一、經濟轉型緩慢等問題,呈現人口淨流出趨勢。2011-2015年、2016-2019年,山東半島、哈長城市群人口淨流出規模擴大,京津冀城市群由淨流入轉為淨流出,上述3個及中原、海峽西岸城市群近4年年均淨流出人口規模超10萬。

2 人口遷移對經濟社會影響重大

2.1 人口流入地區經濟社會發展潛力更大

“人隨產業走、人往高處走”,人口遷移既是經濟社會發展的結果,也是經濟社會發展的關鍵要素。

第一,人口流入增加年輕勞動力供給,緩解老齡化壓力;深圳近5年常住人口淨流入達166萬,2015年老齡化率僅2.9%。遷移人口主要是年輕人口。從國際來看,美國自建國就是一個以移民為主的國家,根據美國移民統計年鑒數據,1820-2018年總計有8496萬人獲得合法居留權,其中1991-2018年20-64歲工作年齡移民佔比始終維持在70%以上。長期寬鬆的國際移民體系保證了美國國內人口中國際移民數量與人口總量的持續增長,穩定增長的勞動力為美國經濟騰飛提供了人口紅利,實現了對英國等歐洲傳統資本主義強國的趕超。從國內來看,深圳40年前只是寶安縣一個鮮為人知的小漁村,得益於友好的人才政策,深圳吸引大量人口流入成為全國最年輕的城市之一。1980-2019年深圳常住人口增加1310.6萬人,其中2015-2019年常住人口年均增量53.2萬、戶籍人口年均增量32.5萬,常住人口累計淨流入166萬人。2000-2015年深圳65歲及以上人口佔比從1.2%升至2.9%,遠低於全國、北京、上海的10.5%、10.7%、12.8%。

第二,人口流入增加人才供給,促進創新發展;1982-2015年深圳6歲以上人口大專及以上學歷人口比重由4.8%升至21.8%,助力創新創意之都建設。從國際來看,美國開放的國際移民體系吸收了大量優秀外國人才。1930年代移居美國的愛因斯坦、馮諾依曼、馮卡門等科學家,在美國的計算機、航空、核武器等領域發揮了中流砥柱的作用;根據諾貝爾基金會披露,截至2019年美國籍諾貝爾醫學獎、物理學獎和化學獎獲得者中,有25.8%為國際移民。從國內來看,1979年深圳本地科教資源極少,但通過引進高素質人才和大量辦學,高學歷人才比例快速提升,從“製造工廠”邁向“硬體矽谷”、“創新之城”,新一代信息技術、生物醫藥、文化創意產業等戰略新興產業成為支柱。1982-2015年深圳市6歲以上人口大專及以上學歷人口比重由0.9%提升至21.8%,遠高於全國的13.3%,雖然仍低於北京的42.3%、上海的28.7%,但差距在迅速縮小。

其三,集聚效應增強城市競爭力,助推長三角、珠三角等地成為世界級城市群與現代化產業中心。集聚效應通過三方面增強城市競爭力:1)規模效應:人口集聚降低企業生產與城市公共服務的邊際成本;2)專業化分工:流動人口的多樣性帶來不同領域的比較優勢,通過在不同部門的相互協作實現專業化分工;3)學習效應:不同文化背景、受教育程度的人口集聚,促進知識、技能的共享與傳播。改革開放早期大規模流動人口向長三角、珠三角等地集聚,形成勞動力供給規模效應,使其在紡織、低端製造業迅速形成較強的競爭優勢。近年來長三角、珠三角等地進一步發揮其在各類人才、資本、創新資源集聚等方面的優勢,促進先進製造業集群和現代服務業集群融合發展,形成協同集聚的合理空間布局。

其四,人口流入擴大消費需求;2016-2019年人口淨流入排名靠前的城市中,深圳、杭州、長沙社會消費品零售總額累計增幅均達19%以上。人口流入增加當地人口規模,擴大消費需求,並且消費增速與人口流入正相關。從社會消費品零售總額來看,2019年中國城市消費總額前十強的城市分別是上海、北京、廣州、重慶、成都、武漢、深圳、杭州、南京、蘇州,這些城市的人口規模也絕大部分位列全國前15。從消費增速來看,2016-2019年人口淨流入排名靠前的城市中,深圳、杭州、長沙社會消費品零售總額累計增幅均達19%以上,長沙更是高達27.4%;而北京受限於控人政策人口淨流出,相應地,北京社會消費品零售總額累計增幅僅11.5%。

2.2 人口流出地區老齡化加重,經濟社會發展壓力明顯

人口淨流出加重老齡化,加重養老負擔,嚴重拖累財政、製約經濟活力;2019年遼寧、吉林、黑龍江財政社會保障和就業支出佔比分別為27.5%、16.7%、21.9%,遠高於全國的12.3%。儘管老齡化是整體趨勢,但是人口流出地區會更嚴重。人口遷移擴大各地養老保險可持續性的不均衡程度,在充實流入地的養老金账戶的同時,也加重了人口流出地的平衡壓力。東北戶籍人口、常住人口分別在2010、2015年陷入負增長,2011年以來小學生數大幅負增長。2000-2018年東北65歲及以上人口佔比由6.6%上升到13.4%,遼寧、吉林、黑龍江分別由7.9%、6.0%、5.6%升至15.0%、12.4%、12.2%,而同期全國從7.0%升至11.9%。2018年遼寧、吉林、黑龍江養老金撫養比(在職人數/退休人數)分別為1.53、1.42、1.27,遠低於全國的2.55,意味著全國大概每2.6個在職人員供養1個退休人員,而東北大概每1.5個在職人員供養1個退休人員,負擔較重。黑龍江、遼寧、吉林的城鎮職工基本養老保險基金分別於2013、2015、2015年開始入不敷出,2016年黑龍江的累計結餘轉負;從養老金累計結餘可支付時間看,2018年廣東、北京、雲南、四川、浙江等經濟發達、人口淨流入或老齡化較低的省份居於前列,吉林、遼寧、黑龍江位列全國倒數5名內,分別為5.2、2.8、-3.1個月,遠低於全國的14.7個月。東北財政形勢嚴峻,老齡化嚴重拖累財政。2019年吉林、黑龍江、遼寧財政收入增幅居全國倒數,其中吉林、黑龍江負增長,而同年遼寧、黑龍江、吉林財政社會保障和就業支出佔比分別為27.5%、21.9%、16.7%,明顯高於全國的12.3%、江蘇的11.2%、浙江的10.6%。

2.3 人口向大都市圈大城市群集中,房地產市場將更加分化

人口集聚分化促使中國房地產市場不斷分化,在少子老齡化背景下,未來房地產市場將更加分化,需求向大都市圈大城市群集中。中國少子老齡化問題日趨嚴峻,2019年中國總和生育率為1.5左右,並仍存在“全面二孩”的生育堆積效應;按此趨勢,中國人口總量將在“十四五”時期陷入負增長,未來越來越多的地區面臨人口收縮。從需求端看,20-59歲的主力置業人群2013年見頂,住宅新開工面積2011、2013年達超過14億平的雙峰,未來住房需求將平穩回落。從政策端看,在“房住不炒”、“穩地價、穩房價、穩預期”、“不將房地產作為短期刺激經濟的手段”的政策指引下,房地產市場銷售回歸居民自住需求。按照歷史規律,未來經濟基本面好、人口流入的高能級區域的房地產市場更有潛力。到2030年1.7億新增城鎮人口的約80%將分布在19個城市群,約60%將分布在長三角、珠三角、京津冀、長江中遊、成渝、中原、山東半島等七大城市群。從城市和都市圈來看,2030年中國有望形成10個以上(北京、上海、天津、廣州、深圳、重慶、武漢、成都、南京、東莞等)1000萬級城市和12個以上(上海、北京、廣佛肇、深莞惠、鄭州、成都、杭州、蘇錫常、青島、重慶、武漢、南京等)2000萬級大都市圈。

(本文作者介紹:恆大集團首席經濟學家,恆大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)