5月20日周一,小米集團披露2019年一季度業績。

財報顯示:

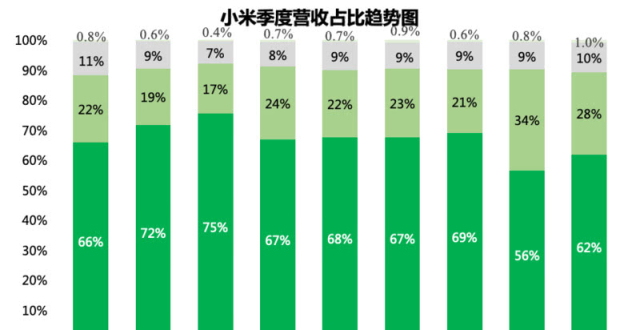

第一季度營收437.6億元人民幣,同比增長27.2%,分析師預估417.6億元人民幣。第一季度調整後淨利潤20.8億元人民幣,同比增長22.4%,分析師預估18.6億元人民幣。毛利率方面,整體毛利率由2018年第一季度的12.5%降至2019年第一季度的11.9%;智能手機分部毛利率由2018年第一季度的5.8%降至2019年第一季度的3.3%,主要是由於海外智能手機業務的毛利率下降。第一季度智能手機收入270億元,同比增長16.2%;互聯網服務收入43億元,同比增長31.8%;IoT與生活消費產品收入120億元,同比增長56.5%。第一季度國際市場收入168億元人民幣,同比增增長34.7%。本季智能手機銷量達2790萬部。根據Canalys的統計,2019年第一季度智能手機出貨量排名全球第四。

電話會要點如下:

小米季度收入第一次超過格力。小米表示,家電業務是其AIoT+智能手機雙引擎戰略的重要組織部分;已經制定相應的計劃,幫助小米在未來的幾年裡,在全球範圍內在主要的大白家電領域獲得成功。

供應鏈安全方面,華為事件對小米的業務沒有直接的影響。增值稅改革對小米有直接影響,作為電子設備製造企業,小米會從中收益。其中一部分將刺激終端消費增加,另一部分將流向小米以及小米的供應商。廣告業務方面,認為2019年的總體前景仍然相對疲軟,但一系列財政刺激措施可能會在提振企業信心和消費者支出方面產生影響。印度市場方面,數據顯示印度智能手機市場最起碼在未來的5-8年時間依然將保持高速增長。小米表示,印度智能手機用戶在未來的2年裡將從現在的1.5億增長到2億,這個數字可能還會更高。所以從整體市場考慮,這會是非常強勁的增長。如何看待印度市場其他品牌的競爭(比如OPPO子公司Realme)。小米認為,競爭是在加劇,但小米的份額和增長仍在不斷提高。OPPO某種程度上是在向小米學習,小米認為模仿是最真誠的奉承。

以下是投資者電話會全文翻譯:

核心數據回顧(小米副總裁、首席財務官周受資)

首先,就2019年第一季度的整體財務亮點而言,本季度小米的總收入為人民幣438億元,同比增長27.2%。調整後淨利潤為人民幣21億元,同比增長22.4%。小米認為這符合小米的內部預期,並略高於彭博的共識預期。

2019年第一季度是小米和紅米作為自主品牌運營的第一季度。很多人都記得,紅米專注於尋找最佳的性價比,並專注於在線渠道;而小米品牌將繼續專注於創新,為用戶帶來最極致的用戶體驗。在2018年第四季度的調整後,小米推出了Mi MIX 3,小米在2019年第一季度推出了一系列新智能手機。

從紅米來看,小米在2019年1月推出了紅米 Note 7手機,3月推出的紅米 Note 7 Pro和紅米 7。所有這些手機都在全球範圍內廣受歡迎。截至2019年第一季度末,小米的紅米 Note 7系列手機已實現超過400萬台的出貨量。

小米手機方面,小米在2019年2月推出了旗艦手機小米9。現在,這款擁有許多尖端技術的手機為許多創新應用開辟了道路。例如,它在顯示屏上有指紋識別,4800萬像素三聯攝影頭和20瓦快速充電系統,支持包括無線充電。小米9系列也非常成功,在2019年第一季度末,小米已經有150萬台小米9系列手機的供貨量,在2019年4月之後不久就達到了150萬台。

據第三方分析師,基於小米的多品牌戰略以及員工的集體努力,小米中國大陸智能手機市場份額在2019年第一季度每個月都有所增長。

除了智能手機,小米還在2019年早些時候宣布了智能手機和AIoT雙引擎戰略。如今,小米擁有全球領先的消費者物聯網平台。小米的連接設備(智能手機和筆電電腦除外)已達到1.71億台,同比增長超過70%。如今,超過260萬用戶擁有超過五種小米物聯網設備,這其中還不包括智能手機和筆電電腦。

AIoT時代最具代表性的產品之一是小米AI音箱。截至2019年3月底,小米累計發布了超過1000萬台AI音箱。根據Canalys在2018年第四季度的報告,小米的AI音箱出貨量在中國排名第二,在全球排名第四。當前,小米的AI助手每月有4550萬活躍用戶。

小米將重點關注改善用戶體驗和創建更智能的家庭應用。例如,在小米最近在中國舉辦的智能電視發布會上,小米展示了使用小米所有設備進行無縫連接並創建經驗豐富的應用的可能性。例如,如果您使用小米的智能門鈴和智能電視,當您正在看電視的時候有人按門鈴,門鈴上的圖像可以投射到您的電視上。小米已經創建並且小米將繼續投資創建更智能的家庭應用。現在,小米的AI助手已經擁有1400多種技能。

就小米的國際業務而言,小米現在在全球40多個市場中的智能手機排名前五;其中不少市場在過去幾年經歷了非常迅速的增長。

印度市場回顧(小米全球副總裁Manu Jain)

小米在印度的運作始於大約五年前的2014年7月,當時小米在印度推出了第一款手機。在短短三四年的時間裡,小米成為該國最受歡迎的科技品牌。到目前為止,小米已經在印度推出了八個類別,但僅在其中四個類別中排名第一。所以今天小米是全印度最大的智能手機、智能電視、可穿戴運動設備和移動電源品牌。

智能手機方面,小米已經連續七個季度排名全印度第一,小米從推出之日起三年內成為第一。小米於2014年第三季度在印度市場推出智能手機產品,到2017年第三季度小米已成為該國最大的品牌。

根據IDC 2018年全年的數據,小米在印度出貨了超過4000萬台智能手機,小米在該國擁有約29%的市場份額,排名第二的是三星,出貨3200萬台,市場份額約為22%。小米不僅是這個國家最大的品牌,而且也是五大品牌中發展最快的智能手機品牌。從2017年到2018年,小米同比增長58%。在第一季度,小米的市場份額超過了30%,達到31%。小米比第二大品牌(三星)的市場份額多36%,比位居第三的VIVO多133%。

小米五年前開始開展線上銷售業務,前三年主要專注於線上細分市場,而且小米的行銷費用幾乎接近零。現在,在線細分市場,小米連續十個季度成為第一品牌。根據IDC的2018年全部數據,小米的市場份額為51%。小米比在線細分市場的第二大品牌大7倍,比在線細分市場的第三大品牌大8倍(分別是Realme和三星)。

兩年前,小米意識到線上銷售約佔市場的三分之一,而且小米已經擁有50%的市場份額,小米開始構建小米的線下渠道。我們也看到了小米的線下業務呈指數級增長。在2017年第二季度至去年年底或今年年初的短短兩年內,小米已經從不到3%的線下市場份額增長到超過20%。

小米在印度也推出了其他類別的產品,如在2018年2月推出的智能電視。在六個月內,小米成為印度第一的智能電視品牌。在過去的三個季度中,每個季度小米都是最大的智能電視品牌。如今,小米在智能電視類別中佔有約34%的市場份額,而LG佔17%,索尼佔15%,三星佔13%。

在可穿戴設備方面,小米主要有Mi Band,具體包括Mi Band 3和Mi Band HRX。這兩種產品在印度的市場份額高達41%。和印度第二大品牌相比,小米的市場份額高出兩倍以上。雖然我們銷售了很多這樣的設備,但許多印度客戶真的非常擔心售後服務,所以我們還建立了一個廣泛的服務網絡,小米在全印度有超過1000個服務中心,根據第三方報告,小米的售後服務被評為全印度最好的服務網絡。

在構建整個硬體業務的同時,小米也在構建在印度的互聯網收入架構。過去一年中,小米已經推出了三款非常成功的應用程序——音樂流媒體平台Mi Music、內容超過70萬小時的視頻流平台Mi Video、以及在幾周前推出的支付平台Mi Pay。

AIoT及小米技術介紹(小米副總裁兼技術委員會主席崔寶秋)

我們來談談AIoT。什麽是AIoT?這個新名詞是在2017年在中國創造的。在那個時候,像阿里巴巴和小米這樣的公司開始談論人工智能和物聯網,將二者相結合就是AIoT。為什麽AIoT對我們如此重要?就個人而言,也是從公司的角度來看,AIoT是解決很多用戶問題的唯一答案——為什麽小米是一家互聯網公司?為什麽小米是一家技術公司?

技術委員會於今年2月底正式成立後做了很多事情。委員會做的早期任務的方式是繪製一份清晰和詳細的小米技術庫存地圖。繪製完這張地圖後,我們可以清楚地看到我們在所有方面的位置。

因此,我們將公司所做的所有技術分為第一層級,包括工業設計、作業系統、安全和隱私、大數據、通信技術、雲技術、應用和服務、人工智能、硬體和驅動程序這8至9個類別。在這些類別中,我們又分了第二層級,有接近100個二級類別。因此,在看到這張地圖之後,可以很清楚地看到我們在工業設計、作業系統、安全、隱私保護方面處於領先地位。此外,我們在人工智能、大數據和雲技術方面擁有強大的能力。在通信、技術、硬體和驅動程序、應用程序和服務領域,我們需要更多投資。

根據日經中文網,小米在AI專利申請數量方面排名全球第11位,落後於第10名的阿里巴巴,華為排在第12名。

重點財務指標回顧(小米副總裁、首席財務官周受資)

這一部分將重點介紹一些財務指標。

首先是智能手機業務。2019年一季度,智能手機營收達到270億元,同比增長16.2%。截至2019年第一季度,售出了2790萬部智能手機。此前已經提到了小米推出了新的智能手機,新產品組合推動了ASP(平均銷售價格)的上升。

中國大陸市場,ASP同比增長30%;國際市場,ASP同比增長12%。因為2019年一季度發布了新品,舊產品組合和新產品組合之間有一段時間變化;特別是國際市場,這方面的時間滯後是1到2個月。

IoT與生活消費產品方面,2019年一季度收入達到人民幣120億元,同比增長56.5%。這部分繼續保持高速增長,部分是受到智能電視銷量的推動。2019年一季度小米全球智能電視銷售量達到260萬台,同比增長99.8%,接近100%;此外,連續兩個季度智能電視出貨量位居中國市場第一。

過去的這個季度,也是小米繼續推出許多受歡迎IoT產品的季度,其中包括我個人非常喜歡的小米照片印表機、小米智能門鎖、無線充電寶和無線車充,當然還有非常受歡迎的小米藍牙耳機AirDots和Redmi AirDots。隨著進入2019年下半年,小米預計將發布更多“殺手級產品”(killer products),繼續吸引“米粉”至小米商城網站、小米之家和小米的歐洲電商網站。

互聯網服務業務方面,2019年一季度營收達到43億元,同比增長31.8%。正如大家所知,目前的中國廣告市場面臨“略微具有挑戰性的環境”,儘管如此我們還是設法實現了31.8%的增長,這得益於強勁的MIUI月活躍用戶增長。2019年一季度,全球MIUI月活躍用戶人數達到2.609億,中國的MIUI月活用戶數也實現了環比增長。

小米互聯網服務業務的健康發展依靠收入多元化實現。第一,32%的收入來自於中國智能手機遊戲和廣告以外的互聯網服務收入,這部分份收入同比增長達167.3%。

第二,是過去幾年快速增長的中國大陸廣告收入。過去的幾個季度,我們將這部分業務拓展至不同垂直領域,包括教育、金融科技、電商和遊戲。這些努力的結果是,互聯網服務收入流更健康和更多元化,並得以在充滿挑戰的宏觀經濟環境中獲得增長。

國際市場方面,過去幾年,我們的國際業務以非常非常迅猛地速度增長。2019年,由於我們的零售能力(特別是線下零售)以及來自於中國以外關鍵市場的互聯網服務收入流(包括印度市場),我們將把重點不僅放在智能手機上,還會放在其他產品上。

這裡分享一組印度市場以外的數據。2019年一季度,我們的智能手機出貨量在西歐市場排名第四,同比增長115%,這一增速在西歐市場出貨量排名前四的品牌中目前是最快的。

毛利率部分,2019年一季度是新舊產品組合的切換期,特別是國際市場。因此我們的硬體毛利率,特別是手機部分毛利率出現了下滑,這是因為我們對舊產品進行推廣、為新產品在國際市場的推出鋪平道路。值得注意的是,截至2019年4月,隨著新產品在國際市場上的推出,海外智能手機毛利率已經反彈。

互聯網服務毛利率方面,2019年一季度達到了67.4%,毛利率的增加主要是受到遊戲收入增長的推動,遊戲業務擁有較高的毛利率。

運營費用方面,正如大家所知,小米有極高的運營效率。我們可以很高興地跟大家說,2019年一季度,我們的集團運營開支仍低於10%,為9.4%。儘管如此,小米的研發費用仍達到了17億元,同比增長近50%。小米將繼續投資於核心能力,以實現長期可持續增長。

現金流方面,雖然看上去一季度因為季節性原因,在經營現金流方面有現金流出,但是需要指出的是,這是季節性因素引起的。1月和2月是中國農歷新年期間,而小米的供應鏈主要在中國。到了3月和4月,我們的經營現金流實際是淨流入的。因此,總體而言,我們認為公司的現金流處於非常健康的狀態。

庫存方面,總庫存從2018年四季度的295億元下降至2019年一季度的260億元,其中智能手機產成品庫存從134億元下降至92億元。總體來說,我們認為處於一個健康的庫存狀態。

最後,過去許多年中,小米已經投資了超過270家企業,加強與這些被投資公司的業務關係。從戰略和財務角度來看,他們中的許多都已經非常成功。比如華米,為小米打造了智能手環,這為我們的可穿戴設備收入貢獻了很大一部分。華米本身不僅是一家成功的可穿戴設備公司,同時也為小米帶來了客觀的投資回報。

如今,這些投資的總账面價值已超過290億元,同比增長近29%。自2018年以來,我們投資的多家公司進入成熟期,並且在全球不同的證券交易所上市;2019年,這些公司中的許多也將上市。我們認為,未來我們有潛力產生持續的投資收益。2019年一季度,我們投資所產生的稅後淨收益為5.9億元。

分析師問答環節

中金香港分析師Leping Huang:

第一個問題。我看到一個很有趣的數字,就是我們這個季度的收入第一次超過格力的32億人民幣。我想問一下,包括我們最近做了一次重組,成立了大家電部門。不知道現在大家電部門的收入規模多大,以及未來我們怎麽規劃這塊業務的方向?

答:

我們家電業務是我們AIoT+智能手機雙引擎戰略的重要組織部分。我們相信根據我們在智能電視領域方面的成功,我們已經制定相應的計劃,幫助我們在未來的幾年裡,在全球範圍內在主要的大白家電領域獲得成功。

中金香港分析師Leping Huang:

智能手機供應鏈方面的問題,你們的主要競爭對手華為現在被列入美國商務部的實體名單,你們也需要從美國採購很多零組件,請問如何保證你們的手機供應鏈安全?

小米副總裁、首席財務官周受資:

我們正在密切關注相關的新聞,且非常關注此事。現在我們可以分享的是,這個事件對我們的業務沒有直接的影響。

摩根士丹利分析師Grace Chen:

我的問題是關於小米9,請問管理層是否能夠更新一下小米9最新的出貨量信息?以及未來的前景,現在的供應鏈狀況?是能從這個層面談一下對於Q2以及Q3的影響?

小米副總裁、首席財務官周受資:

我們在2月20日發布了小米9,市場需求量很好。正如財報中所說,我們在截止3月31日的一季度小米9供貨量超過150萬部;4月初,銷售量(出貨量)超過150萬部。

小米9是我們雙引擎戰略的一部分,我們將繼續監測其進展,現在一切都很好。這個月底我們將推出名為K20的紅米旗艦產品,具體內容出來後我們會繼續分享。

總的來說,儘管全球和中國智能手機出貨量方面依然存在一定的壓力,但行業處在向5G時代過渡的時期,公司表現依然好於市場整體表現。

未識別機構:

從毛利率角度,公司一季度似乎有些疲軟,我想知道增值稅改革對你們有什麽影響?以及在這個產品周期中,應該如何考慮硬體毛利率的問題。

小米副總裁、首席財務官周受資:

一季度我們推出了一系列的智能手機,包括1月的紅米Note 7,2月的小米5G,2月份的小米9、紅米Note 7 Pro以及3月的紅米7。這些發布是在中國以及全球範圍內進行的。但是相關的數據可能有一定的滯後性。在新產品發布期間,我們做了一系列價格促銷來保證新品的成功推出。所以一季度毛利率整體的下降,尤其是智能手機毛利率的下降,主要是由於國際市場毛利率下降所導致的。

在4月份,隨著這些產品的成功推出,我們智能手機毛利率在國際市場已經反彈。

在增值稅方面,我們對於這次增值稅削減整體持樂觀態度。公開消息稱這是一項2兆元的財政刺激,不僅僅是增值稅改革。

增值稅改革對我們有直接影響,作為電子設備製造企業,我們會從增值稅下調3個點中收益。其中一部分將刺激終端消費增加,另一部分將流向我們以及我們的供應商。

摩根大通分析師Gokul Hariharan:

第一個問題是關於互聯網服務業務。我記得你們提到,至少30%的營收是來自非智能手機或非中國大陸相關。你們能對小米有品以及網絡金融業務披露更多信息嗎?他們表現如何?其次是關於互聯網服務營收,能給出業務今年的營收表現指引嗎?特別是考慮到現在中國互聯網公司之間激烈的競爭、裁員以及最近一季度一些互聯網公司對廣告業務給出了令人失望的收入前景預期。

第二個問題是關於IoT產品。在過去的幾個季度裡,其毛利率水準一直維持在十幾個百分點左右,遠高於智能手機產品。為什麽出現這種情況以及我們應該如何理解這個問題?這種結構性的高毛利率是否意味著你們的同業競爭者,那些傳統的大白家電製造商擁有更高的毛利率?

小米副總裁、首席財務官周受資:

正如我們剛才提到的,我們的互聯網服務業務整體增長了31.8%;我們的非中國智能手機廣告和遊戲收入現在佔到整個互聯網業務收入的32%,同比增長167.3%。目前國際互聯網服務、歐洲電視互聯網服務和金融科技增長強勁,實現了167%的增長。相關數據我們會定期披露。

對於互聯網服務業務今年接下來時間的表現,我們想要展示我們講過的兩層多樣化,第一,就是歐洲和國際互聯網服務、金融科技、以及其他IoT產品的互聯網服務。

我們將在其他主要市場,大量投資並努力構建我們的互聯網服務。以印度為例,在過去的12個月裡我們已經推出了三個新的互聯網服務:小米音樂、小米視頻和小米支付。

從中期來看,我們認為,這種多樣化將使我們在一個充滿挑戰的市場中,擁有更健康的互聯網服務收入增長。

多樣化的第二層(是廣告收入),我們的廣告收入在過去的幾年增長非常得快。最初的第一階段增長就是基於服務互聯網業務——我們的廣告商來自互聯網行業。過去的6個月,我們所做的是向新的垂直領域擴張。

這種多樣化的布局是我們互聯網服務業務更具有彈性的原因。

2019年的總體前景,我認為廣告業仍然相對疲軟,但一系列財政刺激措施可能會在提振企業信心和消費者支出方面產生影響。

第二,在遊戲方面,我們很樂觀,因為我們進入了新的遊戲審批浪潮。這就是我們的看法。

對於IoT毛利率,正如你所知道的那樣,我們的IoT收入由許多產品組成,很多利潤實際上是由這些行業的競爭水準所決定。我認為,不同的利潤率狀況確實反映了每一個類別的競爭強度。

HSBC分析師Fang He:

我的第一個問題是關於ARPU(每用戶平均水準)的趨勢,去年ARPU可能穩定在每個季度17元左右,今年下半年相關數字會是多少,明年的數字會是多少?

第二個問題是關於MAU(月活躍用戶)的,你們提到第一季度中國市場MAU還在增長,但是一季度中國智能手機出貨量並沒有增長,我想知道MAU增長背後的主要驅動力是什麽?

最後一個問題是關於智能手機利潤率趨勢。據我理解,你們第一季度的海外市場利潤率較低,然後你們說4月利潤率有所反彈,那麽在智能手機領域,你們能給出二季度或者下半年的毛利率指引嗎?

小米副總裁、首席財務官周受資:

我們的ARPU趨勢應該是一個上升趨勢、尤其是我們看到國際互聯網服務收入增長,它應該呈上升趨勢。

從產品周期角度,我們的用戶實際上是在增長的(產品周期延長?),相關的增長並不一定是替代型的,當然新用戶也有增長。

關於智能手機毛利率,我們不對毛利率給出具體的指引。從全年角度,我認為你將看到一個更加平均化的數字。Q1數字較低是由於我們產品線轉換所導致的。

中金香港分析師Leping Huang:

你們能給我們分享一下印度市場的最新情況嗎?尤其是市場是如何發展的?我們看到中國市場實際上由於負增長而陷入放緩的局面。現在公司有什麽計劃來維持甚至擴大在印度的市場份額?

一個更進的問題是小米在智能手機平台上貨幣化的能力。在印度智能手機市場的貨幣化現狀如何?

小米全球副總裁Manu Jain:

中國和印度的顯著不同點在於,在中國,幾乎每個人已經擁有了智能手機,而在印度市場依然有近4億的功能手機用戶。現在其中約1億的功能機用戶開始接入網絡。我們希望這些功能機手機用戶,尤其是使用4G網絡的用戶,會在未來的2年轉向智能手機。

根據第三方報告和我們的估計,印度智能手機市場最起碼在未來的5-8年時間依然將保持高速增長。我們認為其智能手機用戶在未來的2年裡將從現在的1.5億增長到2億,這個數字可能還會更高。所以從整體市場考慮,這會是非常強勁的增長。

至於公司采取什麽措施保持增長。就像我之前提到的,在過去的10個季度裡,我們在印度的線上銷售市場份額已經達到了50%。我們將繼續保持著50%的在線市場份額。

從整體市場考慮,三分之二的市場屬於線下,我們之前在這方面微不足道,但我們已經迅速增長,佔據了約20%的市場份額。

我們仍在建立線下渠道,因為我們只在排名前四五十的城市開展業務,而不是進入印度線下幾十萬個城市。在此基礎上,我們預計線下市場份額將繼續增長。

如果我們在網上銷售佔有一定的市場份額,並繼續擴大線下的市場份額,那麽我們在印度智能手機市場的整體市場份額應該會繼續增長。

對於印度市場的智能手機貨幣化的問題,我們認為提這個問題還太早。我們已經開始進行貨幣化的嘗試。如果你觀察我們的作業系統,我們已經集成了很多服務,比如我們引入Ola公司,它是用來預定計程車的,此外很多服務也被整合到我們的系統中。

此外,我們有很多平台,比如我們的安全平台,我們的瀏覽器,已經開始盈利。

同時,我們正在推出特定的服務,比如我提到的小米音樂,小米視頻。雖然現在這些還沒有開始大規模盈利,但是在一段時間內,一旦我們有大量的用戶在使用這些服務,我們就會開始盈利。

因此,總體而言,相比較於中國市場,印度市場的智能手機貨幣化依然處於非常早期的階段,但是相關的增長非常迅速。

摩根大通分析師Gokul Hariharan:

我的問題是給Manu(印度高管,小米全球副總裁)的。你能談談印度市場的貨幣化問題嗎?考慮到印度市場已經存在Facebook,谷歌這些更大的互聯網平台,公司將如何實現這些合作競爭?你們如何對那些已經擁有比如谷歌Play store這些應用商店的用戶進行貨幣化?

其次,從競爭角度你們能談談印度市場在發生什麽嗎?我們認為本土的競爭對手似乎已經出局,現在主要是中國企業加上三星。那麽從競爭角度,該如何理解哪些橫空出世的品牌?例如Realme(OPPO在印度市場的子品牌)幾乎是憑空冒出來的,在過去幾個季度裡市場份額擴大到7%—8%。

答:首先澄清一下,我們實際上在很多國家提供互聯網服務,而不僅僅是在印度。

如你所知,我們與Facebook和谷歌是親密的合作夥伴,如果我們給他們增加流量,他們將分享部分搜索收入,我們也通過與他們的廣告網絡連接,包括Facebook和谷歌。

所以印度並不是我們第一個需要面對其他網絡巨頭而完成貨幣化的國家。

當然,從貨幣化的角度來看,像谷歌和Facebook這樣的公司有著重要的基礎。

但在我們推出的服務中,在許多服務中,我們看到了像谷歌Pay這樣的合作——在移動平台上分享他們從我們這裡獲得的部分搜索收入。

在其他服務方面,我們也看到了與Facebook和InMobi等公司的合作,我們正在利用它們的平台銷售我們的庫存產品——利用他們的廣告網絡。

總的來說,印度市場的貨幣化還是一個早期階段,因為我們剛剛開始整合印度過去一兩年的許多服務,而且我們最近才開始將它們貨幣化。

我們正在專門為印度市場建設很多獨特的服務。在一段時間內,我們確實計劃將其中一些內容貨幣化。因此,這一開始是非常令人鼓舞的,我們預計這一數字在未來的幾個季度或幾年裡將繼續增長。

第二個問題是關於競爭的。關於Realme的問題,Realme實際上是一個Oppo的子公司,它是專門為對抗在線銷售細分市場而創建的。但實際上不僅是Realme,還有許多其他競爭對手——像Honor和華碩這樣的競爭品牌存在。

但我們已經看到,我們仍然擁有非常忠誠的用戶基礎。儘管許多競爭品牌在去年第三季度、第四季度和今年第一季度發布新品,但如果你看看我們在在線細分市場的份額,也就是所有這些品牌都非常活躍的地方,我們仍然在在線細分市場擁有約50%的市場份額。

因此,儘管他們從許多其他品牌那裡搶走了市場份額,但我們在在線市場的份額仍然是50%。

而在線下市場,我們繼續蠶食著許多其他更成熟的品牌的市場份額,這些品牌在印度已經存在了15、20年。

是的,競爭是在加劇,但儘管競爭加劇,我們的份額和增長仍在不斷提高。

OPPO某種程度上是在向我們學習,我們認為模仿是最真誠的奉承。說到底,我們是一家相信效率至上的公司。只要我們繼續專注於我們的產品設計、質量、用戶體驗,然後堅定不移地對待效率,把節省下來的成本返還給我們的用戶,我們就能擴大銷量。

高盛分析師Piyush Mubayi:

第一個問題是給Manu的,你能談談你已經開始賺取的互聯網收入的百分比嗎?特別是,我想我在最近幾個季度的某個地方看到你們安裝了200萬台智能電視。是否有一種廣告模式已經開始發揮作用並取得了成效?

第二,在互聯網方面,就中國而言,你能談談我們觀察到的廣告支出放緩對你們公司的影響嗎?考慮其他中國互聯網公司似乎已經受到了影響。其次是遊戲業務,遊戲業務似乎正以一種有趣的方式蓄勢待發。但我也想問一下,在印度和中國之外,你的業務是如何建立起來的,特別是歐洲?

小米全球副總裁Manu Jain:

關於互聯網服務,印度市場我們的互聯網服務收入份額數據我們暫時還沒有分享。我只能說從一個非常小的基數開始,其增長的非常迅速。正如我們之前提到,我們最近幾個月剛剛開始貨幣化。

對智能電視的問題。我們可能是印度增長最快的電視品牌,也是連續三個季度排名第一的智能電視品牌。在電視上,我們還沒有開始為任何類型的廣告賺錢,但是我們正在為內容賺錢,我們在Mi視頻上有70萬小時的內容。

在智能電視上,我們有我們自己的作業系統,叫做PatchWall,我們是唯一擁有雙重作業系統的電視,我們有Android和PatchWall。在PatchWall,我們通過Mi視頻提供了同樣的70萬小時的內容。

不同的平台可以分享相同的內容,更大的螢幕比如電視或更小的螢幕比如智能手機。

所以我們思考這個問題的方式是,兩個不同的平台使用相同的內容,更大的平台,或更大的螢幕,即電視和更小的螢幕,即智能手機。你可以在這兩個平台或這兩個螢幕之間切換內容。

70萬小時的內容中有90%是免費的,剩下的10%是付費的。

所以當你觀看付費內容時,部分收入會流向我們的服務提供商,比如Voot或Zee,而部分收入會流向我們小米。

小米副總裁、首席財務官周受資:

在中國廣告領域,總體來說,我認為前景是疲弱的。

從宏觀的角度來看,我們認為,中國政府推出的約2兆元人民幣的財政刺激至少應該在一定程度上緩解商業信心,刺激零售。在減稅方面,相關的措施剛剛開始,我們也在樂觀地等待。

但即使有這些宏觀因素,我認為我們在過去幾個季度努力多樣化的措施開始結出果實,在這種情況下,我們也能保持韌性。