文/新浪財經意見領袖專欄作家 彭文生

前面嘉賓的演講主要是關於數字貨幣的技術層面,我想分享一點自己對數字貨幣的宏觀含義的理解。首先,我們這場討論的主題是數字經濟帶來機遇與挑戰。簡要來講,數字經濟的機遇是提高資源使用的效率,增加有效供給,而挑戰是加大收入分配差距。

數字經濟的一些新的商業模式具有非排他性、零邊際成本特徵,使得其規模效應大大超過傳統經濟模式,導致壟斷和贏者通吃,體現在相關投資者回報高,相關雇員收入高。最近Quarterly Journal of Economics(QJE)發表了一篇文章,從微觀數據來研究什麽因素導致過去幾十年美國雇員工資差異擴大,基本結論是,2/3來源於雇主公司之間的差別,只有1/3來自工種之間的差別。這和我們直觀感覺一致,現在年輕人都希望為科技巨頭工作。

當前全球經濟社會的一個主要矛盾是貧富差距,而被廣泛寄予厚望的技術進步、數字經濟在提高效率的同時,進一步加大收入分配的差距,必然對公共政策帶來影響。所以我們討論數字經濟、數字貨幣,不僅要關注技術問題,也要分析其宏觀和公共政策含義。

現在討論比較多的數字貨幣大致可以分為三類:比特幣及類似工具;私人部門發行的穩定幣(與法定貨幣掛鉤,比如Facebook Libra計劃,也包括電子貨幣支付寶、微信支付等);央行發行數字貨幣。比特幣不大可能成為貨幣,而是一種投機性資產。我聚焦私人部門穩定幣(電子貨幣)和央行數字貨幣,從貨幣需求與供給兩個方面比較二者的宏觀含義。

貨幣需求:流動性資產是關鍵

從需求來看,貨幣有三個功能:支付手段、儲值手段(安全性、流動性資產)、記账部門(價值尺度)。不同的貨幣工具在這三個功能上呈現的強度有差異,主要源於是否產生利息,利率越低作為支付手段的屬性就越強。傳統貨幣有兩大類:現金沒有利息,消費者為了支付便利(及時流動性)放棄利息收入;銀行存款有利息,其作為流動性資產的屬性更高些。電子貨幣(微信支付、支付寶等)類似現金,但作為支付手段比現金更便利,有替代現金的作用。

關於央行數字貨幣的討論,是否付息成為關鍵,影響人們對央行數字貨幣的需求。如果不付息,央行數字貨幣類似流通中的現金。從媒體報導看,中國央行研究發行數字貨幣的初步計劃是維持央行和商業銀行的二層結構,零付息,主要體現貨幣的支付手段功能,類似現金,所以其主要目的或者說客觀效果是取代現金流通。學術界和國際上其他央行的討論似乎還有比較大的分歧,沒有排除央行對數字貨幣付息的可能,形式來講等同於非銀行部門(企業和個人)在央行開账戶。付息的央行數字貨幣類似國債和銀行存款,對其持有人來講是一種流動性資產。

付息與否對宏觀經濟的含義可以說有天壤之別。僅僅作為支付手段,雖然數字貨幣提高人們生活的便利,但宏觀影響很小。這是因為人們對支付手段的需求是經濟活動的結果,不是原因,反映經濟活動產生的交易需求。如果經濟好,交易需求強,對現金的需求增加;反之則反之。舉一個簡單例子,假設某一個月部門發工資不是通過銀行轉账而是現金,我們不會因為現金多了就增加消費,消費需求取決於整體收入和財產狀況。同理,我們用微信支付或者支付寶支付並不改變我們的消費需求。

對宏觀經濟有重大影響的是對安全性/流動性資產的需求,因為其可以成為經濟活動變化的原因。比如貿易摩擦增加不確定性,人們追求安全性資產,導致安全性資產價格上升(無風險利率下行),風險資產價格下跌(信用利差上升),進而影響消費和投資需求。央行可以增加基礎貨幣供給來滿足私人部門對安全性資產的需求,也可以通過降低無風險利率來減少安全性資產的吸引力,結果都是對風險資產價格有支持作用。所以,如果央行對數字貨幣付息,就多了一個貨幣政策工具,而且比傳統工具效率更高,這是因為央行數字貨幣直接由非銀行私人部門持有,央行的操作直接影響非銀行部門的行為,而不必通過金融部門(現在的基礎貨幣,除了現金之外,準備金由金融機構持有)。

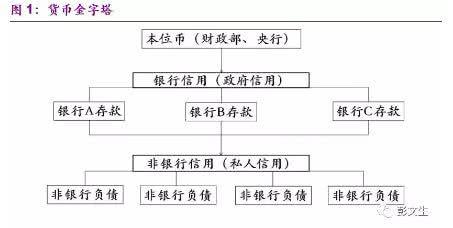

貨幣供給:財政 VS 金融

從供給端來講,貨幣通過什麽渠道發出去,對經濟有重要影響。現在的廣義貨幣有兩個渠道:一個是商業銀行,銀行存款由貸款創造,貨幣擴張對經濟的影響首先是貸款的量和投向;另一個是央行,基礎貨幣(央行負債)對應的資產變動對經濟活動產生影響。央行的資產負債表變動是一種準財政行為,美聯儲量化寬鬆購買國債直接降低了政府的融資成本,中國央行的政策性再貸款或者本世紀頭幾年購買外匯是一種間接的財政行為,增加了政府調控資源的能力。本質上講,貨幣供給有兩個來源,財政和金融。

如果央行數字貨幣只是替代現金,既不影響金融,也不影響廣義的財政(央行資產負債表不變),廣義貨幣/流動性資產總量不變,宏觀影響有限。但是如果支付利息,則會導致中央銀行資產負債表擴張,而這個擴張是央行直接與非銀部門交易,對經濟活動的影響更直接。在這種情況下,數字貨幣在央行資產端對應的是什麽呢?首先應該是生息資產,因為數字貨幣要付息,雖然央行的目標不是賺錢,但虧損則可能影響其獨立性。

生息資產可能包括政府債券、對金融機構再貸款、外匯資產等,和傳統的模式並沒有很大的差別。在浮動匯率制度下,外匯資產變動不大。政府債券對應的是財政政策。對金融機構再貸款既可以是準財政行為,有特定政策考慮比如中國央行前幾年的棚改再貸款,也可以是一般性對金融機構再貸款,通過銀行信貸投放貨幣,本質上是金融行為。

從電子貨幣/穩定幣的角度來講,Facebook計劃的Libra一開始只是支付手段,但未來的發展大概率延伸到金融。貨幣的歷史告訴我們,支付手段促進金融。黃金一開始只是支付手段,後來一些人把黃金存在金匠那兒,獲得存款憑證,金匠把黃金借出去,就是金融中介,再後來存款憑證沒有百分之百的黃金支持,就類似現代的部分準備金銀行。支付寶、微信支付產生的大數據有助於降低信息不對稱,降低信貸抵押品的依賴,促進普惠金融,是數字經濟下支付促進金融的例子,如果出現吸收存款的行為,那就是信貸創造貨幣了,和銀行沒有區別。

金融結構

央行數字貨幣是否付息對金融結構有重要含義。如果付息,央行數字貨幣相當於銀行存款,部分人會把銀行存款轉化為央行數字貨幣,銀行信貸受到擠壓,這是好事還是壞事有爭議,有人擔心影響金融穩定。但換一個角度,全球貨幣體系的一個大問題就是過度依賴銀行信貸,由於政府信用擔保貨幣,導致信貸的過度擴張,帶來金融不穩定風險。央行發行付息數字貨幣,實際上是降低銀行信貸創造貨幣的動能,改善金融結構。

如果央行數字貨幣不支付利息,隻取代現金,對銀行的影響小,但對微信支付和支付寶可能有擠壓。直觀來講,私人部門的電子貨幣支付寶、微信支付已經很有效,央行數字貨幣作為支付手段的必要性不明顯。但如上所述,支付延伸金融,一旦相關的支付體系具有系統重要性,就有如何限制其可能的負外部性問題了。

另外,支付寶和微信支付產生大數據,降低信息不對稱,提升資源配置的效率。但大數據到底應該是公共部門所有,還是私人部門所有,是一個很有爭議的問題,也是當前學術界就數字經濟討論的一個熱點。一個內在矛盾是,數據庫越大其降低信息不對稱的作用就越大,促進創新的作用越大,但單個平台規模增加到一定程度所形成的壟斷,就可能阻礙未來的創新了,壟斷產生的收益也加大收入分配差距的問題。

總之,數字貨幣不僅是一個技術問題,更重要的是公共政策問題。全球範圍內這是一個熱點問題,還有很多爭議,如何既保護私人機構的創新動能,又維護公眾利益,是政策部門和業界共同面臨的挑戰。未來的演變對宏觀經濟和金融市場有重大含義,值得我們作為市場參與者高度關注。

本文為作者在9月6日舉辦的2019中國發展高層論壇專題研討會上的發言記錄整理稿。

(本文作者介紹:光大證券全球首席經濟學家兼研究所所長。原中信證券全球首席經濟學家。)