今天央行公布了2月的金融數據。相比於超預期好轉的1月金融數據,2月金融數據出現了一個明顯的反轉,無論是總量還是信貸結構,2月金融數據的整體表現都大幅低於預期。

我們先簡單總覽一下2月金融數據的情況。

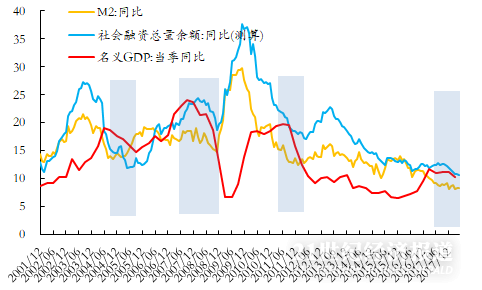

2月社融存量同比增長10.2%(前值為10.5%),增量為1.19兆,比上年同期少了5315億元。

其中,社融口徑人民幣貸款增加9084億元,同比少增4329億元;政府債券淨融資2722億元,同比多1705億元;企業債券淨融資3377億元,同比多2021億元;表外三項減少5053億元,同比多減4656億元。

從結構上看,2月社融的支撐點主要來自於政府債和企業債,拖累項則是人民幣貸款和表外三項。

1月M2同比增長9.2%,增速分別比上月末和上年同期低0.6個和0.9個百分點;M1同比增長4.7%,增速比上月末高6.6個百分點,比上年同期低2.7個百分點。

我們先來看主要的拖累項目—信貸。

2月新增人民幣貸款增加1.23兆元,同比少增1258億元。

分部門看,住戶貸款減少3369億元(同比減少4790億元)。其中,中長期貸款減少459億元(同比減少4572億元)是主要拖累;

企(事)業部門貸款增加1.24兆元(同比增加400億元)。

其中,中長期貸款增加5052億元(同比減少5948億元),是主要拖累項目,票據融資增加3052億元(同比增加4907億元),則是主要支撐;

非銀行業金融機構貸款增加1790億元(同比增加1610億元)。

總的來說,2月政策發力,但實體融資需求偏弱,銀行使用票據衝抵信貸額度的特徵明顯,最終表現為人民幣貸款總量和結構雙雙走弱。

另外,1月政策引導疊加銀行追求“好采頭”行情,也可能透支了一部分後續的項目,這對2月信貸數據走弱產生了推波助瀾的效果。

回顧1月金融數據,當時總量回升的主要支撐力來源於基建。無論是提前批專項債加快發行節奏,還是建築業PMI新訂單數據都已經顯示國內一季度的基建有望托底經濟。

基建項目落地疊加年初銀行信貸項目準備比較充足,1月的信貸數據總量表現不弱。但是獨木難支,2月因為春節、疫情等因素的影響,在基建可能略顯疲軟之後,連總量的支撐也沒了。

2月基建融資需求回落一方面有季節性因素的影響。因為春節假期,農民工返鄉,疊加2月下旬以來國內疫情再次反覆,基建等企業的復工進度整體偏慢。

百年建築網施工項目復工調研數據顯示,截至3月3日,全國施工企業開復工率為80.4%,比去年同期低了13.4個百分點,下遊工地整體開復工率不及預期。

另一方面,在地方隱性債務監管力度並未明顯放鬆的情況下,全年基建的發力情況可能還是有限的,這在一定程度上也對年初的基建形成了製約。

相比於2月以來放鬆信號頻出的房地產,政策在地方隱性債務監管,專項債績效考核等方面表現的定力十足。比如此前財政部表示會從2022年開始對專項債項目實行穿透式監測。

在監管遲遲未曾放鬆的情況下,我們需要注意的是基建缺項目的現象可能暫時很難出現明顯的好轉。後續需要關注的是政策對基建等的監管力度是否在邊際上有所放鬆。

基建偏弱體現在金融數據上就是2月財政性存款出現了一個明顯的回升。2月財政性存款增加6002億元(同比多增1.45兆元)。

財政性存款同比大幅多增一來是因為去年基數低,為-8479億元;

二來因為政府債發行錯位,對財政性存款形成支撐,2月政府債券淨融資2722億元,同比多1705億元(2月發行規模相比1月偏少可能與工作日少有關);

三來則表明財政支出的力度明顯弱於預期,財政募集資金沉澱在財政账戶內,沒有快速下放,推動形成實物工作量。

在基建支撐略顯乏力的時候,此前缺位的房地產並未補上這個坑,在2月的表現依舊偏弱,且短期可能難以出現明顯的好轉。

這一點從居民部門的貸款數據上也能夠看得出來。2月居民部門短期貸款減少2911億元(同比多減220億元),中長期貸款減少459億元(同比減少4572億元)。

居民短期貸款持續偏弱除了近期國內疫情反覆製約線下消費之外,在經濟面臨下行壓力時,居民消費意願弱、儲蓄意願強也是重要原因。

中長期貸款轉負更值得市場關注,這也是有統計數據以來,居民中長期貸款第一次轉負。這背後體現出的是現在居民的購房意願很弱。

春節之後,從房貸利率下滑到首付比例下調再到近日鄭州表示要推進棚改貨幣化安置,各地房地產邊際放鬆的信號層出不窮。

但是我們也要看到即使有著政策的加持,因為對房企交付預售屋不信任,對可能頒布的房地產稅存在擔憂,目前居民的購房意願目前依舊偏弱。

2月30大中城市建案日均成交量僅有25.5萬平方米,即使是有春節因素,這一數值也明顯偏低。而且如果分城市等級來看,三線城市的表現還會明顯弱於一線城市。

在居民銷售端依舊偏弱的時候,房企的投資意願也很低迷。比如我們能夠看到目前國內100大中城市供應土地佔地面積明顯低於往年同期。竣工端可能因為房企希望回籠資金以及政策引導等還是有保障的,但是在拿地開工上,房企動力明顯不足。

而且偏弱的土地出讓收入在一定程度上又使得地方政府的收入減少,不利於地方政府發力基建。

除了基建和地產之外,製造業最近也面臨著不小的壓力,其中最明顯的一點是上遊原材料的價格壓力再度抬頭。2月受海外基本面以及地緣政治惡化的影響,原油、有色金屬等商品的價格明顯回升,疊加國內黑色金屬價格上漲,2月PPI環比止跌回升,為0.5%。

而且海外通脹的壓力在3月有著愈演愈烈之勢,在輸入性通脹的壓力下,中下遊製造業面臨不小的成本擠壓。所以我們能夠看到2月PMI數據顯示製造業企業的原材料補庫存動力已經連續兩個月下滑,而PMI價格指數則連續2個月上行。

總的來說,在房地產、基建和製造業均面臨一定壓力的時候,實體的融資需求是偏弱的。這也是2月信貸數據總量和結構共同走弱的原因。

不過這一時期,政策依舊在不斷強調要加大信貸投放,比如2021年四季度貨幣政策執行報告就明確表示要“引導金融機構有力擴大信貸投放,增強信貸總量增長的穩定性”。

一方面是實體融資需求不強,“好采頭”之後,商業銀行剩餘的儲備項目不足;另一方面是政策要求銀行要有力擴大信貸投放,所以銀行就只能通過購買票據衝量的方式來滿足監管的要求。

相應的,我們能夠看到在2月下旬的時候,票據利率又出現了一輪斷崖式下跌,1個月的國股銀票轉貼現利率再次出現0.01%的低點,3個月的國股銀票利率也僅有0.35%。

以幾乎免費的價格進行轉貼現的背後體現的就是銀行面臨不小的信貸額度缺口,為了滿足監管要求,只能虧本做這個買賣。

而且我們要看到,到了3月,票據利率在月初回升之後,就又進入了下行通道,截至3月10日,6個月國股銀票轉貼現利率僅有1.86%,再度跌破2%的點位,1年期利率也僅有2.01%。從國股銀票轉貼現利率上看,3月國內的信貸環境表現可能依舊堪憂。

在2月信貸數據明顯走弱的時候,市場對於後續會有更大力度的財政和貨幣政策的頒布持有較高的預期。而且從近期的政策表態上看,政策特別是財政政策也提前做好了發力的準備。

市場現在比較擔心的一個點是:持續偏弱的房地產業會影響到地方政府的地方土地出讓收入,而收入受限則會進一步限制今年基建的發力進度。

但是從兩會的表述上看,市場並不太需要擔心政府的資金來源。3月兩會公布了今年GDP的目標增速為5.5%,政策“穩增長”的態度明顯。

財政政策上雖然赤字率僅設定為2.8%,同時專項債額度也和去年持平為3.65兆,但是通過特定國有金融機構和專營機構依法上繳近年結存利潤(比如近日央行上繳1兆結存利潤)以及調入預算穩定調節基金等方式,財政支出總規模並不小。

根據財政預算,2022年全國一般公共預算安排的支出規模為26.7兆,同比增長8.4%(2021年為24.6兆);全國政府性基金預算支出13.9兆,增長22.3%(2021年為11.4兆)。即第一、第二本账的支出規模就增加超過了4兆。

從這一角度來看,今年財政政策“穩增長”的態度十分明確。

在財政發力的情況下,一來後續基建是有資金支撐的。在總量資金明顯增加的情況下,即使財政會偏向保民生,但是也會為基建帶來不小的資金支持;

二來受益於財政的支持,製造業、小微企業等的投資後續也有望持續修複。比如兩會表示2022年預計全年退稅減稅約2.5兆元,其中留抵退稅約1.5兆元,退稅資金全部直達企業。

我們預計後續會有更多的貨幣政策和財政政策頒布來穩定經濟,推動全年5.5%左右的增速目標實現。

最後我們來看一下社融數據中的其他一些分項。

第一,表外三項。

2月委託貸款減少74億元,同比少減26億元;信託貸款減少751億元,同比少減185億元;未貼現的銀行承兌匯票減少4228億元,同比多減4867億元。

表外票據大幅減少與銀行使用票據衝量,將表外票據轉為表內票據有關。另外,在實體融資需求偏弱疊加房企等信用風險增加的情況下,實體的票據開票量可能也有所減少。從數據上看,2月票據承兌發生額(紙電合計)規模僅有1.38兆,前值為2.89億元。

信託貸款和委託貸款的持續減少則可能與資管新規落地之後,通過表外渠道流向地產、基建等領域的資金減少有關。另外,可能也與房地產等領域信用風險增加,相關信託成立規模減少有關。

用益信託網數據顯示,2月非標類產品成立數量709款,環比減少55.34%,成立規模298.15億元,環比減少66.23%。

第二,政府債券和企業債方面。

2月企業債券淨融資3377億元,同比多2021億元;政府債券淨融資2722億元,同比多1705億元。這兩者均是2月社融的重要支撐項。

對於政府債券,我們需要注意的是,從政府債的發行節奏上看,去年政府債發行節奏後置,下半年專項債發行佔比達到了70.6%。但是今年政府債的發行節奏會明顯前置。

這也就意味著今年全年政府債券對社融都會形成一個錯位效應。政府債券在上半年特別是一季度會對社融形成一個明顯的支撐,但是到了下半年這個支撐可能就會變成一個拖累。

企業債券方面,企業債融資好轉應該與目前企業債券發行成本偏低,企業發行難度小有關。

第三,資金活躍度不高,2月M2同比增長9.2%,增速分別比上月末和上年同期低0.6個和0.9個百分點;M1同比增長4.7%,增速比上月末高6.6個百分點,比上年同期低2.7個百分點。

M1同比增速相比於1月回升主要是因為春節後,居民資金回籠。但是我們更應該看到目前M1同比增速依舊偏弱。M1偏弱一方面肯定是因為目前房地產銷售市場偏弱,居民存款向企業存款的轉化並不通暢,這一點在居民貸款方面也有所體現;

另一方面則可能是因為目前企業投資擴產意願弱,資金活躍度不高,比如PMI數據顯示因為上遊成本上行,企業原材料補庫的動力有所下滑。

M2同比增速回落則可能是因為財政支出力度偏弱,財政性存款沉澱在央行账戶上,並沒有向企業存款轉化,對應於財政性存款同比高增。

總結一下,2月金融數據傳遞的信號:

第一,因為前期信貸項目透支以及目前實體經濟依舊面臨著需求收縮、供給衝擊、預期轉弱三重壓力,2月金融數據總量和結構都有所轉弱。特別是在房地產銷售遲遲沒有好轉的時候,居民中長期貸款首次轉負。另外,2月財政發力情況也明顯弱於預期。偏弱的金融數據要求更強有力的政策支持。

第二,財政空間進一步打開,2022年政府預算數據顯示,今年第一、二本账的財政支出規模同比增長超過4兆。財政發力情況下,製造業的經營環境有望得到明顯改善,基建特別是上半年的基建有望得到充足的資金支持。

後續,製造業投資以及基建投資有望對社融形成支撐。市場對2月社融數據轉弱不必太悲觀。另外,可以關注政策層對基建的邊際監管力度是否會有所放鬆。

第三,在2月金融數據走弱,且3月票據預示本月信貸數據可能依舊偏弱的時候,投資者可以關注本月15號央行是否會進行新一輪降息或者會頒布其他寬鬆的政策措施。

(本文作者介紹:紅塔證券研究所所長、首席經濟學家)