來源:國投泰康信託有限公司

信託公司參與長租公寓領域的投融資業務面臨的風險點與傳統房地產投融資相比既有共性又有差異,輕、重資產兩種模式下開展業務合作的方向以及對風險管控的關注點也略有不同。

一、重資產模式下的風險管控措施

(一)對重資產運營方提供直接融資或項目融資

信託公司參與重資產長租公寓業務,直接對重資產運營方提供融資,或者將資金投放到特定的項目中,並通過擔保、抵質押等方式作為增信措施。從實際來看,需要主要關注兩個方向:一是項目回報率能否承受信託融資的成本;二是項目回報周期是否與信託融資期限基本匹配;三是資產抵質押能否順利處置;四是擔保方的擔保能力如何保證。

對於項目回報率的問題,實際上核心關注點就在於作為第一還款來源的租金回報現金流能否覆蓋信託融資利息與本金。從目前國內長租公寓經營狀況來看,除了個別較早進入市場從而擁有較低價差的項目外,近幾年通過購置資產並進行改造的長租公寓項目,在前期成本上並不具有太大優勢,而這就意味著對建案的綜合開發需要後續經營過程中租金溢價率相對高,才有信託融資共同參與的太空,而重資產長租公寓項目最大的優勢在於由於運營方持有物業,因而可以在項目運營上有較大的規劃改造太空,從而具備溢價出租的基礎。因此,項目回報率要做到6%以上,意味著客單租金回報需要達到一個比較高的水準,而普通白領公寓、藍領公寓等項目客單價相對適中,相對來講面向高端客戶的長租公寓可能具備一定的融資合作基礎。

對於項目回報周期問題,實際上由於重資產項目特性,前期投入相對回報周期可能比較長,尤其是自持型的長租公寓,可能會有很長一段時間的出租期,如果租金回報率符合投資目標,在周邊房價與項目租金上漲的背景下,相對而言是否整體出售可能還需要運營方酌情考慮,因此2-3年期的信託融資限期,意味著信託公司需要尋找市場上相對比較成熟運營的長租公寓項目,以便能夠在信託融資期限內對本金和利息進行覆蓋。

對於抵質押資產處置問題,在對處置風險分析中已經進行了較多的論述,而從信託融資角度來看,更需要關注的是合規性問題——如何實現項目資產的抵押或項目公司股權質押能夠對抗其他第三方的權利主張。當然,直接發放信託貸款顯然可以實現資產抵押權與債權的對應,但純債權開展融資業務對於項目的控制力相對較弱,實際操作中更可能通過“小股+大債”的方式參與,通過修改章程使得一小部分股權可以擁有項目決策否定權等條件,從而更好地參與到項目中,並通過更充分的資訊獲取來保護自身的債性融資。

對於擔保能力問題,要求長租公寓運營方母公司或者關聯公司提供擔保,相對而言可以實現額外的回款保障。實際上由於重資產項目具備處置的可能,對於提供擔保的母公司或者關聯公司而言,信託融資的本息相比於項目處置收益相對還是有一定的太空,因此只要母公司或者關聯公司資本實力與融資能力處於可接受的程度,增加額外的擔保措施將有助於保障融資安全。

(二)以股權形式投資重資產長租公寓運營方

從以股權投資業務參與重資產長租公寓項目來看,信託公司無論是固有資金進行股權投資還是募集信託資金進行股權投資,最大的關注點均在於項目退出的實現問題,因為重資產長租公寓項目的運營周期一般遠比信託項目融資周期長,當然如果使用固有資金投資則主要面臨年度考核的問題。

從風險防控角度而言,在信託合約中預先約定好在特定時點的股權出讓權以及股東方優先回購權,並加上對項目估值、租金回流情況的業績對賭和強製回售條款,以及增設對租金回款的優先分配權,有利於保障長租公寓項目股權投資的回報安全。

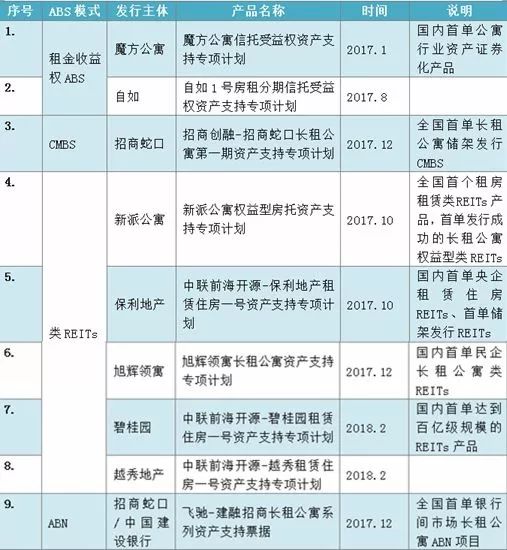

(三)以類REITs形式持有長租公寓項目

當前國內對公募REITs的相關政策、稅費等尚處於前期探索階段,以類REITs的形式持有長租公寓項目,一方面更有利於前端資金的募集以及期間份額轉讓,更好的提供流動性;另一方面通過REITs設計能夠更好地將原始權益人以及前端投資人實現隔離,實現投資風險與經營風險相互獨立,並且更有利於後續退出。在此類業務模式中,風險管控措施包括但不限於對運營商的經營管理服務進行跟蹤評估、通過物業抵質押來增加項目安全邊際等。同時,在進行物業收購前需要委託獨立第三方機構保證租金和資產定價的公允性,原始權益人適當持有次級份額進行風險共擔,保持利益一致等。另外,在類REITs中還可以考慮引入持有人大會的決策機制,使得投資者可以參與到實際項目決策和退出時點與溢價的選擇過程。

二、輕資產模式下的風險管控措施

(一)開展Pre-ABS業務提供前端融資

由於輕資產項目僅有未來租金收益權,並無前端可用於抵質押的資產,對於直接融資而言風險敞口較大,而如果采取Pre-ABS模式,則主要利用非標債權融資市場與ABS市場的投資者偏好差異,通過資金成本的降低以及後端退出來保障前端融資的安全。對於以Pre-ABS模式參與輕資產長租公寓項目,通過提供融資助力運營商擴大經營規模,形成具有現金流的租賃資產並將未來租金收益權通過資產證券化向資本市場發行,利用前後端資金成本的差價,實現前端融資的安全退出。

因此,對於Pre-ABS參與輕資產長租公寓業務而言,後端ABS的發行情況與發行成本將決定前端是否可以實現穩健退出,也需要考慮如果後端ABS發行出現障礙而無法退出時如何償還融資本息的問題,本項業務中信託融資往往也需要引入額外的增信措施,由於Pre-ABS退出期依賴於後端ABS發行,在考慮增信措施時從操作方便角度,與後端ABS共同采取相似的管控措施,有利於減少後續ABS對增信的操作,可選擇的措施包括設定循環購買期以維持可納入ABS的租賃資產規模、設立用於支付融資利息與ABS現金流差額補足的準備金账戶、按照實際測算的租金回流總額進行打折融資從而形成超額覆蓋、由母公司或者實際控制人提供擔保、安排第三方流動性支持等。

(二)以供應鏈金融模式提供融資

信託公司針對長租公寓項目運作過程中產生的各項應付账款提供融資服務,減輕長租公寓運營商在前期資金投入的壓力,包括但不限於用於支付房東的一次性租金、用於支付施工方的裝修款等等。

對於信託公司而言,以供應鏈金融的方式支持長租公寓運營商,主要關注點在於核實應付账款的真實性,並且需要對運營商的項目租金回流進行一定的監控,通過設立專門账戶的方式確保運營商項目租金能夠優先用於償付供應鏈融資的本息。供應鏈金融與整體融資相比,增加了逐筆確認和逐筆回款跟蹤的環節,因而能夠更好地對應到每個租賃單元的資金回款情況,更好地規避資金被挪用的風險。另外,本項業務盈利的基礎是前後端租金的差價高於單筆融資成本,因此對於中間各項費用的計算以及租金的定價需要更為審慎地進行評估。

(三)基於租金收益權發行ABS

基於租金收益權發行ABS是信託公司切入長租公寓領域相對便利的模式,因為信託公司在ABS領域已有長期經營,相對而言複製到長租公寓領域效率較高。由於底層資產是未來租金的收益權,對於後續現金流入的時間與金額都存在著較大的不確定性,因此需要設定多重增信以平滑未來現金流,可選措施包括但不限於項目公司股權質押、物業抵押、超額覆蓋、差額補足、設立準備金账戶、優先劣後設計並由原始權益人持有劣後級、母公司或第三方流動性支持以及保證擔保等。

責任編輯:吳化章