來源:零壹財經

作者:李薇

3月13日,媒體報導京東金融已經啟動高達130億元的融資,主要用於並購金融牌照、技術研發和市場投入等方面,該輪融資已經初步敲定了領投方中金、中糧等超大型LP,他們將佔據約100億份額。領投方和京東金融將計劃於3月末簽署正式法律檔案,4月前完成打款。

根據京東金融的各項財務數據與業務數據測算,投前估值就已經達到1200億的京東金融,此輪融資落定後,估值將達到1650-1900億元。對於京東金融來說,這是其從2017年二季度末正式重組交割獨立運作以來第一次啟動融資。

一、獨角獸發展金融主線——左手擴充場景,右手積極拿牌照

京東金融從2017年6月末正式重組交割並獨立運作後,在互聯網金融業務上逐步樹立品牌價值,與BAT共稱為“四巨頭”,四家公司的各自優勢在於:騰訊的社交金融、阿里的長尾用戶、百度的流量延伸、京東的後來居上。

1.騰訊:社交平台用戶廣泛分布,發揮場景優勢

與阿里、京東、百度這三家互聯網巨頭都有所不同,騰訊並沒有將金融業務從集團中獨立拆分出來,對此騰訊金融雲總經理胡利明在2017騰訊全球合作夥伴大會上表示,依托微信、QQ等前端帶來的流量,以及第三方金融科技企業的合作,騰訊金融雲的技術與產品策略都圍繞著要成為金融機構建立生態化互聯網金融平台首選的提供商展開。騰訊十餘年來借助社交平台擁有其他機構無法輕易複製的互聯網場景優勢,同時騰訊設立的民營銀行——微眾銀行,也是借助了QQ、微信端用戶進行快速導流。因此,近幾年騰訊在春節期間發起的“搶紅包”就是借助了社交場景優勢,並伴隨著AI技術的興起,騰訊將把“AI+金融”業務放在精準推薦、金融安全、智能客服和投資決策等四個領域。

2.阿里:支付寶金融結算優勢突出,最早布局網絡小貸

電商起家的阿里,在從事淘寶、天貓電商業務的同時,為了便於消費者網上購物資金結算與促使買賣雙方提升信用度,阿里巴巴率先開立了支付工具——支付寶,在四大互聯網巨頭公司中開創了先河,具有較強的品牌優勢。同時,為了扶持網購賣家與小微企業商戶的發展,阿里巴巴在互聯網公司之中較早成立了小額貸款公司,幫助網商快速貸款,因此阿里巴巴將信貸業務與開發雲計算技術、征信系統有機結合,並借助網商銀行的金融牌照優勢,與其他各類金融機構廣泛開展貸款、征信、保險等業務的智能決策合作,通過數據挖掘的方式降低金融授信風險,這與阿里巴巴一直以來強調自己做金融重在TechFin、突出科技公司屬性而不是金融屬性相關聯。

3.百度:最早提出金融科技,發揮搜索引擎技術優勢

百度副總裁、百度金融服務事業群組(FSG)總經理朱光表示,百度在四家互聯網機構之中做金融起步最晚,但百度是最早確立“以科技賦能金融業”戰略定位的。從這以後,才有後來的京東金融與螞蟻金服的金融雲戰略轉型。總體來看,百度金融的優勢集中體現在技術領域,它本身就是靠搜索引擎起家,搜索是最容易進行用戶行為習慣、用戶需求的大數據挖掘的,百度在搜索領域積累了上億人的用戶粘性,從數據挖掘的角度來看擁有其他互聯網公司無法匹敵的競爭優勢。因此,百度在互聯網金融方面重點發揮技術優勢,通過搭建金融雲平台、大數據用戶畫像、機器學習、區塊鏈技術應用等方式,向各類金融機構輸出技術,在此基礎上百度還與中信銀行共同成立了百信銀行,共同開發設計能夠快速智能匹配用戶所需的金融產品與服務。

4.京東:實現了超過百億的營業收入,追趕BAT

BAT各自的優勢積累很難匹敵,京東做金融業務的起步較晚,是四家互聯網金融巨頭之中唯一沒有銀行牌照的(百度成立了百信銀行、阿里巴巴成立了網商銀行、騰訊成立了微眾銀行),這一點是它的最大不足。其中,阿里巴巴可以說是京東做金融的最大競爭對手。京東與阿里巴巴同樣都是做網購平台起家,在客戶結構、產品形態、商業模式等多方面都有許多相似之處。為了尋找差異化競爭優勢,京東金融從內部供應鏈金融業務開始,與阿里針對網商個體的目標客戶群定位不同,京東選取的是京東商城供應商,主要為上遊供應商、下遊經銷商提供融資與支付結算服務。財務數據顯示,2017年京東金融營業收入103.3億元,同比增速近140%,四大主要業務板塊的營業收入與佔比情況如下表所示。其中,消費金融板塊貢獻的營業收入最大,從中可以看出京東金融在“收據”業務領域的重大成效與發揮的品牌優勢。

二、京東急於彌補短板——融資用於並購金融牌照獲準入資格

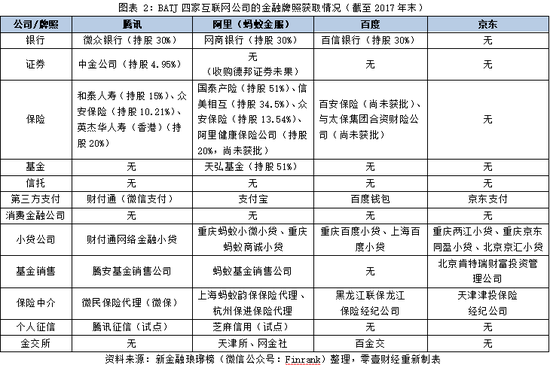

撬動百億營收的京東金融,牌照數量並沒有同一陣營的BAT(百度、阿里、騰訊)多。目前,京東金融已有保理、小貸、第三方支付、基金銷售、保險經紀等牌照,但缺失重要的銀行、證券、個人征信和消費金融等牌照。從以下四家互聯網公司的金融牌照獲取情況來看,京東的牌照數量要落後於BAT旗下的金融公司。某種程度上講,金融牌照成了京東金融的一塊“短板”。

三、新金融六巨頭浮出水面——牌照布局或將反超BATJ四公司

除了BATJ這四家互聯網巨頭之外,在新金融領域還有幾家發展潛力十分巨大的新起之秀,或將改變目前我國互聯網金融行業的市場格局。對於京東金融而言,除了要時刻緊盯BAT三家的業務布局之外,還要防止不被其他互聯網公司趕超。從消費者的衣食住行與日常娛樂消費角度出發,有六家公司正在興起並成為新金融六巨頭,它們在流量獲取、商業模式與跨界交易場景搭建方面的優勢十分突出,並在金融牌照獲取方面比京東金融更有優勢,分別是T(今日頭條)、M(新美大)、D(滴滴)、小米、奇虎360、蘇寧。

以下是這六家企業的金融牌照布局情況,由此可見在牌照數量的獲取上可謂是緊緊咬住了BATJ這四家巨頭。更有甚者,論牌照的齊全程度,蘇寧目前已拿下保險、個人征信等13張金融行業牌照,其業務布局直逼國內擁有最全金融牌照的螞蟻金服。

圖表 3:6家新興互聯網金融機構的牌照布局情況

注:✔表示已布局,✘表示尚未獲得,?表示有市場傳聞但尚未確定。另外,有些牌照之下並無實質性業務,例如360金融入股的兩家金融資產交易所,因此沒有逐一列舉。

資料來源:馨金融(微信公眾號:Xinfinance)

由此可見,六家之中獲得金融牌照最多的是蘇寧,它的牌照數量已經超過了京東金融。尤其是京東金融在營業收入上佔比最大的消費金融板塊,京東還沒有獲得金融牌照,已經落後了蘇寧一步。下一步京東金融在拓展業務方面,必須尋找“兩大抓手”:

一方面,積極布局交易場景。從京東商城的用戶群體出發,拓展消費應用場景,快速開展“收據”與線下實體店的交易場景,逐漸形成用戶習慣。同時,加強與多家金融機構開展戰略合作,共同布局金融交易場景,構建“銀行+”業務的綜合性互聯網金融服務模式,將場景布局與金融科技技術的運用有機結合;

另一方面,開始注重金融牌照獲取。隨著國家對互聯網金融業務監管收緊,申請牌照將更加困難。為了順應京東集團的A股上市整體日程,京東金融必須加強發展進程,通過獲取多個金融牌照來提升金融業務領域,盡早提升利潤水準。因此,金融牌照意味著開展業務的準入資格,未來京東的金融業務布局不僅面臨著BAT的競爭,同時還有緊隨其後的新興互聯網公司,加快獲取全金融牌照必然是當務之急!

責任編輯:張文