文 | 楊秋月 牙韓翔

2018年的中國消費品市場經歷了複雜的變化。但無論消費趨勢是更新還是傾向性價比,這個市場仍然在釋放著難以估量的消費潛力。尼爾森12月21日發布的報告顯示,中國消費趨勢指數高位趨穩,截至2018年第三季度,中國平均消費趨勢指數位於113點,遠高於全球105的均值。其中,如快消品市場2018年整體增速達14%,較2017年同期的9%有明顯提速——這意味著熱鬧會持續下去。

創新、競爭和擴張是商業品牌獲得提升的方式,2018年我們也在不斷記錄著這些公司在中國市場的成功與失敗。其中的一些信號,讓我們看到未來一年消費市場的主要賽道已經逐漸形成。我們大膽地判斷了其中3個消費領域的來年走向,這些領域與你的生活息息相關,變化也“肉眼可見”,不妨一同“驗證”與期待。

各就各位,咖啡市場的搶位競賽開始了

即將到來的這一年裡,咖啡會在這個熱衷於喝茶的國家佔據C位。

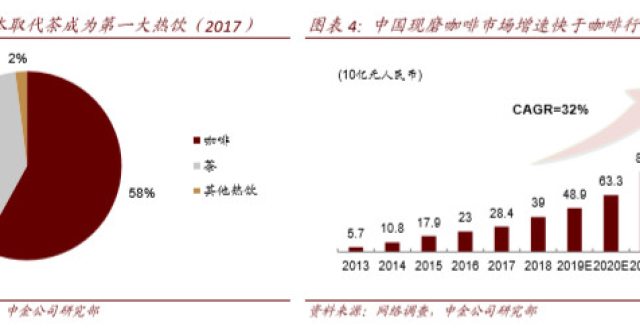

中國咖啡市場的競爭會在2019年全面爆發。參賽者們也已經逐漸嶄露頭角,且各有來頭——已經進入中國市場近20年的星巴克、突然依靠大量資本和外賣概念殺入市場的瑞幸咖啡,連鎖餐飲品牌如百勝中國推出咖啡品牌COFFii&JOY,麥當勞原有的麥咖啡也開始發力;還有便利店的咖啡系列,全家已經把澎客咖啡獨立出來另設門市;一批慕名而來的海外咖啡品牌覬覦著中國,精品咖啡品牌%Arabica、美國的Pete’s,日本國民咖啡店連鎖品牌Doutor和加拿大國民咖啡Tim Hortons……

你看,哪怕是這樣簡單粗暴地點名式羅列,就已經讓人感受到賽道擁擠,競爭激烈。

應對瑞幸咖啡在外賣業務上的挑戰,星巴克也推出了外送服務。

百勝中國推出的咖啡品牌COFFii&JOY。

好在中國咖啡市場的容量在逐漸擴大。谘詢公司英敏特(MINTEL)預測,2017-2022年間,中國咖啡店市場的銷售額將以5.7%的年均複合增長率增長,到2022年將達到794億元,咖啡店的門市數量預計將達到8萬家。

而玩家們的角逐也各有方向。

咖啡外賣市場或許會在2019年開始冷淡下來,不再是主要競爭的焦點——連瑞幸咖啡都在用各種方式鼓勵你到店自提。一方面配送成本不菲,另一方面咖啡最終還是講求空間和文化,尤其是在中國這樣咖啡消費剛剛起步的國家。而且明年更多的咖啡門市會在中國市場湧現,獲得一杯咖啡你需要貢獻的“運動步數”會大大減少。

星巴克看好的精品咖啡是一個重要領地。它現在已經開始在不同的城市擴張自己的星巴克臻選品牌,用來和獨立精品咖啡店競爭。而精品咖啡品牌%Arabica、本土品牌Seesaw和Greybox等,則開始學習星巴克的選址與連鎖模式,在商業中心開店,依靠品牌獨立的調性與新鮮感吸引消費者。

本土精品咖啡品牌Seesaw在深圳萬象天地開出的門市。

外來的連鎖咖啡品牌更多是試水。認識它們的人大部分是擁有海外生活背景的人,而這群人回到中國或許也早就消費更新了。沒有品牌基礎的海外連鎖咖啡在這個市場相對處於弱勢,如果沒有足夠強大的資本支撐,它們的開店擴張速度不會太快。這些品牌和連鎖餐飲推出的新咖啡品牌一樣,更多是市場跟隨者的姿態。

而便利性也是一個機會空間。除了外賣之外,全家正在依靠自己的便利店管道推廣咖啡,而性價比是它的有力優勢。或許湃客咖啡會是2019年開始市場的黑馬,就因為它方便而且便宜,加上口感也還過得去,很容易讓還沒有什麽咖啡消費習慣的人埋單。

2019年咖啡市場的競爭,或許更多是各個品牌在不同細分市場的搶位大戰。咖啡是一種嗜好性飲品,而且它的購買行為不是衝動消費而是具有慣習性——所以2019年對於各個咖啡品牌來說,搶佔先發優勢真的很重要。

大公司反思糖和塑料,(但願)2019年會有更新更好的辦法出現

糖曾經是食品大公司們取悅消費者味蕾的秘密武器。但是隨著健康餐飲意識讓人們變得更加自律,糖已經成為了部分消費者的天敵。大公司開始棘手地做一件事情,尋找糖的替代品。

2018年,不少飲料公司都在中國內地市場推出了無糖類產品,如可口可樂公司推出了號稱“0糖添加”的“淳茶舍”。連鎖餐飲也是如此,今年9月,美國600家星巴克開始測試銷售糖分平均減少25%的星冰樂;而喜茶也推出了一個“低卡甜菊糖”的選項,宣稱以此代替冰糖糖漿,可減少90%的熱量和含糖量。

喜茶今年推出了“低卡甜菊糖”的選項,熱量減少90%。

京東大數據研究院發布的報告顯示,主打健康概念的產品成為食品行業的潛力股,新半糖主義的相關產品增速加快——半糖、無糖型食品2018年銷量同比增幅超過70%。

而2019年還會有更多的減糖,無糖的產品湧現,但是無論是可樂、曲奇還是薯片,其中糖的配比直接影響了產品的口感。所以,大公司在2019年要重點解決的問題是找到更好的甜味劑。

甜菊糖是一種已經普世的選擇,但是喜茶研究了很長時間也只能讓它的口感與之前的產品接近一致。2017年的時候,可口可樂懸賞了100 萬想要讓然大家找到新的低熱量的天然甜味劑來源。所以2019年,大家仍然在用力做這件事情,找到一種消費者不嫌棄的“糖”。

與此同時,對於塑料使用的反思也成為大公司今年的重要議題。但這件事好解決得多。

從2018年11月1號起,麥當勞在北京的10家餐廳將分別試點測試“免吸管杯蓋”和不主動提供吸管的方案,用來鼓勵消費者減少對吸管的使用Costa也宣布停止提供塑料吸管,轉為用非塑料製品替代。7月9日,星巴克也對外宣稱,到2020年將不再使用一次性塑料吸管,並增加使用一種可回收的。杯蓋來代替塑料吸管。不僅如此,麥當勞和星巴克還決定合作開發一種可完全回收或降解的杯子。

星巴克設計的免吸管杯蓋。

麥當勞設計的免吸管杯蓋。

英敏特在《2019年中國和北亞消費者趨勢》報告中稱,塑料問題影響消費者市場所有行業,那些不努力擺脫不必要的塑料製品的品牌會把自己推向新法規對立面,並被越來越具有“塑料意識”的消費者遺棄。

這是一件好事。中國消費者對健康食品的需求與塑料汙染的認知也在加強,未來,品牌在中國市場也將更注重自身在健康、環保等方面的理念推廣。

當然,禁塑只是第一步。2019年餐飲業會有更多設計、新材料和方式湧現。但如何保證體驗是最關鍵的——例如大家開始使用的紙質吸管,使用起來的感覺真的太糟糕了。

盒馬們當心,大賣場要向新零售發起對抗

你到底想去哪裡買柴米油鹽、水果生鮮這件事情,真的讓各大公司費盡心思

2018年,大量資本和商業巨頭進入了“新零售”這一角力場。以阿里盒馬鮮生、京東7Fresh為代表的新零售品牌,通過線上線下同步發力侵蝕了傳統大賣場的生意。

傳統大賣場也不甘心成為這張新零售廝殺中就此敗下陣來——5年前還是自己的主場呢。這些老家夥們正逐漸跟上新零售的節奏,試圖在新環境下探索適合自己的經營策略。

不過它們還是得依靠外力。今年中國零售行業的站隊基本上已經完成,家樂福投靠騰訊,大潤發等寄身阿里。與科技巨頭們合作以獲得流量、技術與物流系統支持,它們希望數字化能夠帶來供應鏈效率和購物體驗上的提升。並且開始嘗試更多的新業態,例如家樂福與騰訊合作在上海開出了首家Le Marché智慧生活零售門市,還有沃爾瑪嘗試的小型門市“惠選”智能超市。

家樂福在中國的首家Le Marché智慧生活零售門市。

2019年之所以是一個關鍵的節點,是因為新零售在今年瘋狂擴張之後,也開始進入一個比拚實力的階段——所謂的實力,就是選址實力、供應鏈的管理把控、甚至包括了貨品的陳列與賣場動線的設計等等。

新零售們懂得如何運用互聯網技術與資本,但零售的基本功確實它們的短板。例如今年年末盒馬就不斷爆出售賣過期產品的負面,這很顯然就是供應鏈和庫存管理不成熟的表現。

所以已經完成了互聯網站隊的大賣場們,2019年是機不可失的一年。如何利用自己的豐富經驗,配合互聯網巨頭們的技術來實現轉型,是它們的最大挑戰。給他們的時間不會太長,效率變得格外關鍵,稍微一不留神,中國零售市場的格局又不一樣了。